6

13

2020年度总结 | 保险业十大新闻盘点,你都get了吗?

2021-01-12 20:50:37

0点赞

3收藏

0评论

创作立场声明:专注保险评测,坚持客观中立。

大家好,我是未雨姐~

魔幻的2020年终于过去,这一年保险业也发生了很多变化,未雨姐整理了2020年保险业十大新闻,也算是给这一年的工作留下一份年终总结。

以下观点仅供参考,如有不同意见,可以说,但不要喷~

01新冠疫情

2020年贯穿全年的关键词,就是新冠疫情。

1-2月份,新冠疫情爆发,几乎每天都有大量新确诊病例。

保险公司第一时间展开活动,积极进行保险责任拓展,将本来不归属于保障责任的新冠肺炎纳入到保障范围内。

另外,各家保险公司也围绕新冠疫情开启了绿色通道,简化理赔流程等方案,大大提高理赔效率,让客户更快拿到赔偿金。

除此之外,不少保险公司积极捐助物资、支援前线,践行企业社会责任。

虽然保险公司的社会评论一直不算好,但在国家民众紧要关头,保险公司可是一点没含糊!

02长期医疗险

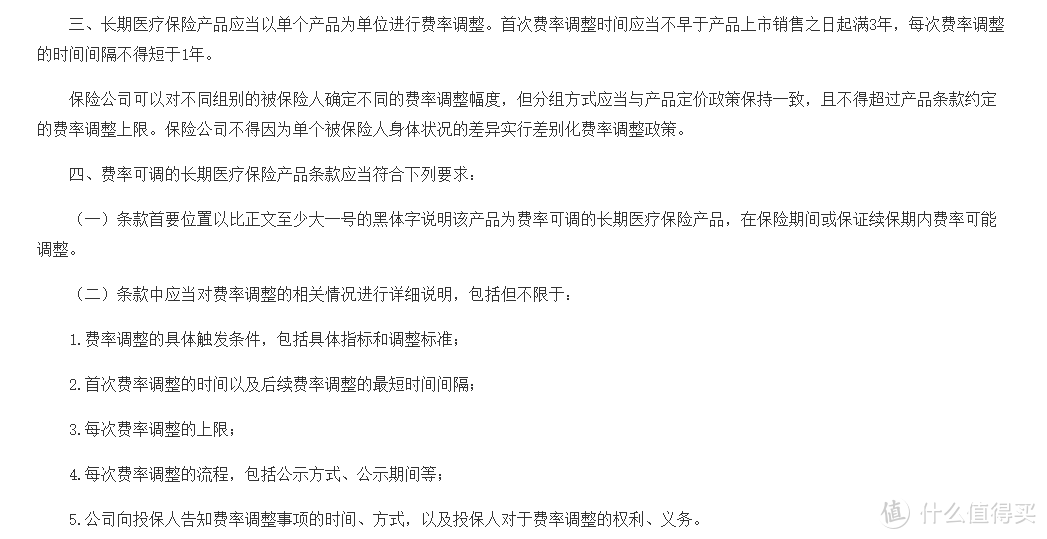

2020年3月,银保监会发布了关于长期医疗险费率调整有关问题的通知,明确表达了长期医疗险费率调整的时间、频率及要求。

至此以后,医疗险可以根据理赔、经营等情况调整后续费率,从而达到长期乃至终身续保的效果。

但目前市场上的长期医疗险仍处于探索阶段,毕竟保险公司是需要盈利的,不敢贸然激进。

在此影响下,出现了2款20年保证续保的百万医疗险:平安e生保、好医保20年期。

03银保监会接管

2020年7月,银保监会连发两条公告,对天安、华夏、易安等六家机构实施接管。

接管期限:2020年7月17日-2021年7月16日,可依法适当延长。

不过并不需要担心,银保监会接管对我们消费者没什么大影响。

根据《保险法》有关规定,四家保险公司无论股权结构、公司治理如何变化,相关保险合同合法权益都将得到保障。

也就是说,在天安财险、华夏人寿、天安人寿、易安财险四家保险公司接管前签订的保险合同,依旧有效,我们的保障不会受损。

04车险改革

为了更好的维护消费者权益,银保监会研究制定了《关于实施车险综合改革的指导意见》,并于2020年9月19日起正式实行。

此次车险改革就保险增值服务的制度、标准进行了规范和统一,以“保护消费者权益”为主要目标,短期内将“降价、增保、提质”作为阶段性目标。

05安邦解散

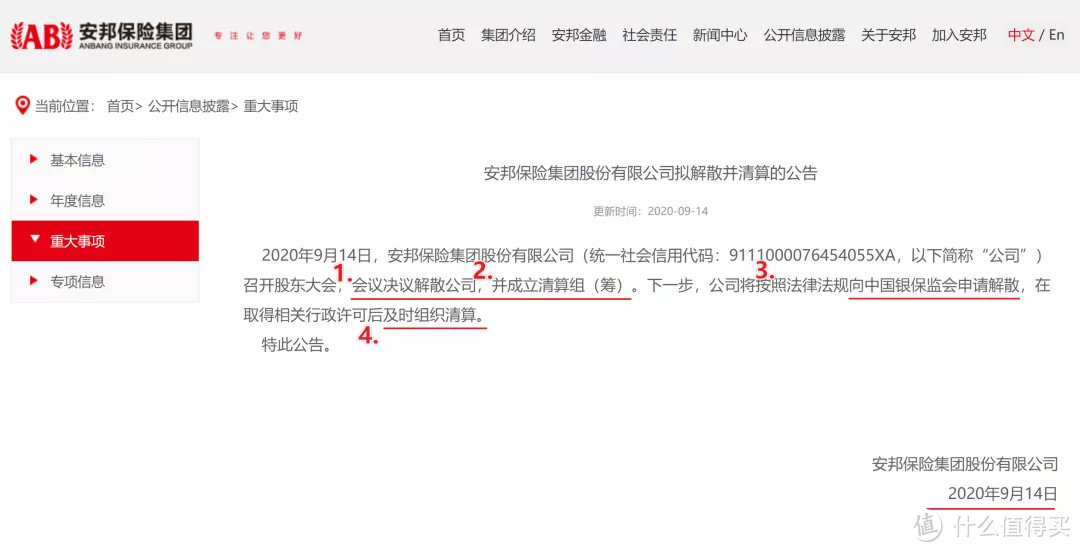

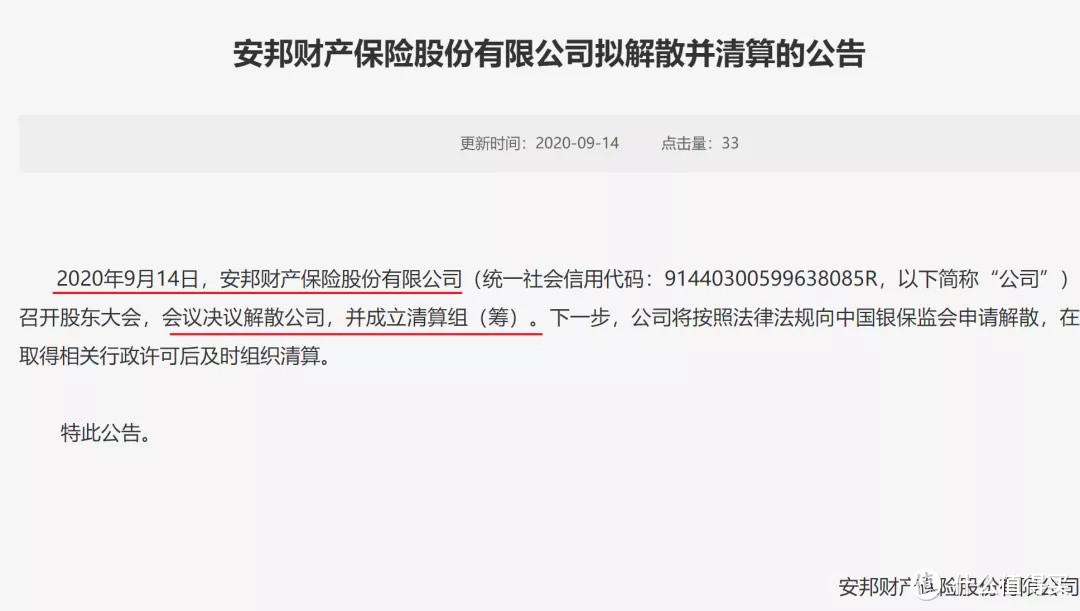

2020年9月14日,安邦集团和安邦财险同时发布公告,宣布解散。

在对安邦集团资产和负债进行清理后,由新设立的大家保险集团承接。

原本购买的安邦旗下保单不会受到影响,保障依旧有效。

安邦人寿原本的业务,由大家人寿承接;

安邦财险的部分业务,由大家财险承接。

再见,安邦;你好,大家。

06社保第六险

2020年9月,国家医保局会同财政部印发《关于扩大长期护理保险制度试点的指导意见》,明确将长期护理险试点扩围。

据统计,我国60岁以上老人超2.5亿,其中失能、半失能老年人高达4500万。

这代表着,老人一旦失能,子女需要投入高昂的人力物力,承担着长期照护老人的责任和压力。

而长期护理险,就是为了规避失能人员照料风险所建立的,为长期需要照料、半自理、无法自理的老人提供基本生活照料和医疗护理的社会保障制度。

长期护理险对失能人员及失独家庭而言,具有非常大的意义~

07重疾新规

沸沸扬扬讨论了1年的重疾新规,终于在11月5日正式发布。

重疾险新规对于疾病定义更规范也更严格,主要影响:

1.必备重疾由25种扩展到28种,其中,TNM分期为Ⅰ期或更轻分期甲状腺癌被踢出重疾。

2.高发3种特定轻症(恶性肿瘤轻度、较轻急性心肌梗死、轻度脑中风后遗症)赔付比例有限制,只能赔付30%。

08择优理赔

择优理赔是重疾新规发布后,各家保险公司发布的新政策。

简单点说,就是同一种疾病理赔时,对照新旧重疾定义,哪个宽松按哪个赔。

比如冠状动脉搭桥术,旧定义赔付标准为必须实施开胸手术,新定义则放宽为实施切开心包手术。

但享受择优理赔有个前提,买的得是旧定义下的重疾险,且产品有择优理赔权益。

特别提醒:旧定义重疾险将于2021年1月31日全面下架,最后22天,如有需要,赶早不赶晚!

09相互宝

2020年,相互宝又火了一次!

起因是一起拒赔案件:

11月21日,56岁的张先生买菜时突发急性心梗,经抢救无效后去世,家人去申请相互宝理赔,工作人员让提供心电图等相关资料……

由于事发突然,且张先生已经去世,家人没办法提供完整材料,所以相互宝默认不符合理赔条件,直接拒赔。

案件一出,很多人指责相互宝玩文字游戏,再加多起理赔事件的负面消息,以及不断上涨的分摊金,曾经的当红炸子鸡在短短半个月,超170万人退出。

直接导致相互宝2020年12月公示中,分摊人数跌破1亿。

10惠民保

惠民保,2015年起源于深圳,2019年向广州、珠海、海南等地进行推广。

2020年,惠民保终于爆发,几十元保百万的概念,被无数人熟知。

据统计,惠民保覆盖城市已超140个,超过2000万人投保,保费收入超过10亿元。

惠民保和普通的商业医疗险不同,是由政府和保险公司共同打造的补充医保。

但U1S1,虽然惠民保价格低、门槛低,但保障责任多数不如百万医疗险全面。

如果因年龄、职业、健康等因素无法投保常规百万医疗险,那惠民保绝对是雪中送炭,毕竟有保障总比裸奔强。

如果可以投保百万医疗险,还是选择保障范围更广的百万医疗险更实惠!

总的来说,2020年保险行业变化还是非常多的。

2020年保险业十大新闻,每个都有其独特意义,也见证了2020年保险行业的发展。

保险并不是一种简单的商品,希望大家都能清清楚楚了解风险,明明白白购买保险!

关于保险,如果还有其他问题,欢迎来撩未雨保~