理财产品的年化收益看似相同,实际回报却可能天差地别。这背后是单利、复利与IRR三种计算方式的差异。理解这些核心概念,才能准确衡量真实收益,避免因算法不同而影响财富增值速度,做出更明智的理财决策。

智能速览

智能速览

单利与复利的核心区别在于利息是否再投资。

长期投资下,复利效应显著优于单利。

IRR能精准衡量分期现金流产品的真实收益率。

短期资金适合单利产品,长期资金应侧重复利。

选择产品需结合资金用途和计算方式综合判断。

精华内容

精华内容

要真正掌握理财的主动权,就必须深入理解这三种收益计算方式的原理与适用场景,让每一分钱都用在刀刃上。

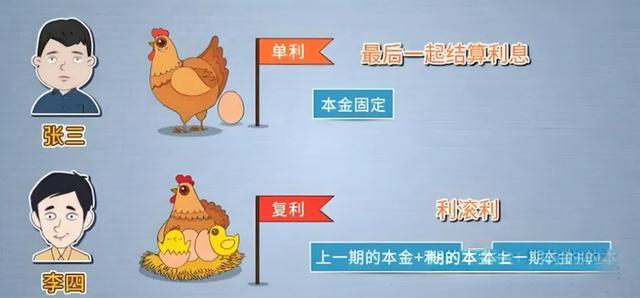

单利:稳扎稳打

单利是一种固定的利息计算方式,在投资期间内,只有本金会产生利息,而之前产生的利息不会再加入本金进行计息。这种方式的本金和收益都非常清晰,适合风险偏好低、追求稳定收益的投资者。

计算公式为:到期本息=本金×(1+利率×时间)。以100万本金为例,投资一款年化收益2.5%的单利产品,存期5年,到期本息和为100万×(1+2.5%×5)=112.5万元。

常见的单利产品包括银行定期存款、大额存单和国债,尤其适合1-3年的短期资金规划。需要注意的是,在利率下行周期,单利产品的长期吸引力会减弱。

复利:利滚利

复利,俗称“利滚利”,是指每一期的利息都会在下一期计入本金,共同产生新的利息。时间越长,这种滚雪球效应就越显著,这正是爱因斯坦称其为“世界第八大奇迹”的原因。

同样以100万本金和2.5%的年化收益计算,若采用复利方式,5年后本息和约为113.14万元,比单利多出约6400元。虽然短期差距不大,但随着时间拉长到30年,复利结果可达242万,而单利仅有190万,差距高达52万元。

适合复利的产品通常着眼于长期,如年金保险、增额终身寿险以及优质的股票或基金,这些产品通过时间的沉淀来发挥复利的最大威力。

IRR:真实标尺

当产品涉及分期投入或领取等复杂现金流时,简单的年化收益率就难以反映真实收益水平。此时,内部收益率(IRR)便成为衡量真实回报的“照妖镜”。IRR考虑了资金的时间价值,能计算出投资回报的真实年化利率。

计算IRR并不复杂,通常分三步:首先,列出所有年份的现金流,投入记为负数,收回记为正数;其次,在Excel中使用IRR函数进行计算;最后,分析得出的结果。

例如,一款教育年金险,年缴10万连续5年,18岁起每年领5万领4年,30岁时退保可得60.8万。将现金流输入Excel并计算,得出的IRR约为1.92%,这才是该产品真实的年化收益率。

决策框架

理解了不同算法,该如何选择?关键在于匹配自己的资金规划周期。短期资金(1-3年)因其灵活性要求,更适合选择银行大额存单、国债等单利产品,确保本金安全和稳定收益。

中期资金(3-10年)可以在配置单利产品的基础上,适当考虑中短期储蓄险或债券基金等具备复利属性的产品,以期获得更高收益。

而长期资金(10年以上)则应重点配置复利产品,如养老年金、增额寿或指数基金,充分利用时间杠杆,实现财富的长期显著增长。决策时,对复利产品务必计算其IRR,以精准评估其真实价值。