一次40年来最剧烈的金价暴跌,揭开了黄金投资在普通人中的普遍误读。这不是简单的行情波动复盘,而是一次对资产配置逻辑、风险承受边界与真实收益成本的冷静审视。

智能速览

智能速览

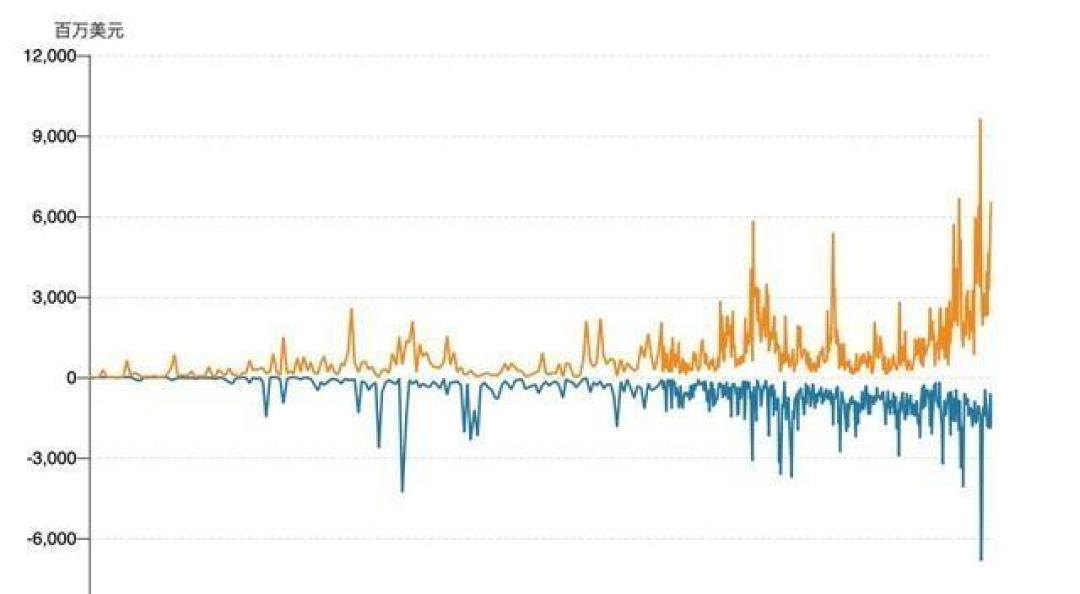

现货黄金单日跌幅达9.45%,盘中一度超12%,创40年最大单日跌幅

2025年中国黄金消费总额7960亿元,人均约7克,金条销量同比暴涨28%

黄金不生息,2011年高点买入者需等待9年才解套,期间零现金流回报

金饰存在30%左右工费与品牌溢价,回收时仅按金料计价,实际折价显著

普通投资者缺乏宏观跟踪能力,却与央行、机构同台博弈,实质承担流动性风险

黄金长期年化收益率仅勉强跑平通胀,机会成本远高于定存与权益类资产

精华内容

精华内容

当金价一夜跳水,朋友圈从盈利截图变成血色曲线,真正值得追问的不是‘为什么跌’,而是‘我们为何会站在这个位置’。

暴跌不是意外

导火索是市场对美联储主席候选人鹰派立场的快速反应,但深层动因早已埋下:2025年国内黄金零售端过热,世界黄金协会数据显示,当年中国黄金总消费达7960亿元,相当于全国每人持有约7克黄金。金店柜台排长队、社交平台满屏‘买金回本’叙事,正是典型顶部信号——当从不理财的人开始讨论K线,市场已失去基本定价锚。这次暴跌并非黑天鹅,而是系统性过热后的必然出清。

不生息的硬通货

黄金本身不产生任何现金流。对比来看,2011年伦敦金价冲至1920美元/盎司后,直到2020年才重新站上该点位,历时整整9年。若将2011年投入的10万元锁定于黄金,期间既无分红也无利息;同期三年期定存平均年化3%,9年本息合计约13万元;标普500指数则上涨约400%。黄金的‘保值’本质是购买力维稳,而非财富增值,其真实年化回报率长期仅略高于CPI,无法覆盖普通人的时间成本与机会损失。

金饰不是资产

柜台标价每克550元的足金首饰,实际含金价值约385元,其余165元为工费、设计费与品牌溢价,占比达30%。回收时,典当行或金店仅按当日金料基准价(如480元/克)结算,且通常再打95折。一件2万元购入的项链,回收价往往仅1.4万–1.5万元,尚未计入金价下行带来的双重折损。这意味着,消费者支付的是‘佩戴权’,而非‘投资权’;它属于消费支出,只是被包装成资产幻觉。

对手盘早已升级

当前黄金市场主力已非个体散户,而是各国央行与专业金融机构。2025年全球央行净购金量达1136吨,占全年需求总量的28%;机构持仓多用于对冲美元信用风险、美债波动及地缘政治不确定性。它们配备宏观分析团队、实时数据系统与自动风控模型。而普通投资者依赖小红书笔记、群聊截图和热搜关键词做决策,信息滞后至少3–5个交易日,入场即处于天然劣势地位。这种不对称,使散户实质成为市场流动性的提供者而非定价参与者。

配置≠投机

黄金仍有其不可替代的配置价值,但前提必须明确用途与比例。实证数据显示,家庭金融资产中黄金配置占比超过5%,其波动对整体组合稳定性反而构成拖累;控制在1%–3%区间,才能有效发挥极端风险对冲作用。关键在于资金属性:用于防‘货币失序’的钱,应来自真正闲置、3–5年内无使用计划的资金;绝不能动用首付、教育金或杠杆融资。一旦账户余额变动牵动睡眠质量,说明配置逻辑已彻底错位。

这场暴跌撕开了黄金投资的温情面纱,提醒所有人:资产配置的本质不是追逐热点,而是认清自身认知边界与财务现实。普通人不需要‘翻盘工具’,需要的是不被大波动吞噬的稳健节奏。当金价再次冲高时,真正考验的不是判断力,而是能否安静地走开。你上一次为资产做减法,是什么时候?

修呀修电脑

校验提示文案

菜炒坏

校验提示文案

值友5938992127

校验提示文案

值友4950402885

校验提示文案

肌肉老黄狗

校验提示文案

钓鱼猫

校验提示文案

钓鱼猫

校验提示文案

肌肉老黄狗

校验提示文案

修呀修电脑

校验提示文案

值友4950402885

校验提示文案

菜炒坏

校验提示文案

值友5938992127

校验提示文案