8

8

仔细阅读保险条例后,我给父母续保了第四年的医疗补充保险----众安尊享E生保险解读

2021-03-15 21:22:23

13点赞

121收藏

16评论

创作立场声明:无任何利益相关,给父母买了几年的保险认真的解读了一下,并且分享给大家

哈喽大家好,我是老纪很大力!今天给大家带来的是老纪给父母买了好几年的医疗补充保险的条款解读分析。前几天老纪买的也是稀里糊涂 ,今年突然就觉得应该认真起来,毕竟保险不赔的新闻现在经常有,所以老纪把这个保险的条款从头到尾认真读了一遍并且做了总结,如果你也想给自己或者父母买医疗补充保险,那你可以仔细看一下老纪的解读。

,今年突然就觉得应该认真起来,毕竟保险不赔的新闻现在经常有,所以老纪把这个保险的条款从头到尾认真读了一遍并且做了总结,如果你也想给自己或者父母买医疗补充保险,那你可以仔细看一下老纪的解读。

为什么要买保险?因为一场大病,导致因病返贫、因病家庭离睦、儿子不给父母治病、夫妻不给另一方拿钱治病的新闻屡见不鲜。老纪也常问自己,如果发生在自己身上,到底治不治?不治,这是生我养我的父母。治,父母辛苦攒的钱都未必够甚至还要欠下还不起的巨债。其实导致家庭分崩离析的最大原因就是钱,医保外的最主要的开销主要是重大疾病比如治疗肿瘤的一些自费药,非常昂贵,一盒药可能就要几万块,只能吃一个月,很多人吃不起转投印度神药,电影《我不是药神》也是取自真实题材。为了避免新闻发生在自己身上,所以我几年前开始购买医疗补充保险,以做万一发生不幸,用来抵挡风险冲击的后备。

1、简单概括及购买历史

首先是简短的概括

保险名称:众安尊享E生

适合人群:1-65岁皆可投保(60岁以上初次投保需要买老年版)

缴费周期:每次缴费

周期满未出险保费是否退换:不退还

保障范围:普通住院、重大疾病(包括肿瘤等共100种)等医保报销范围之外的大部分开销(具体在后面有解读)

保费:35岁约400元;56-60岁约1500元/人;61-65岁约2000元/人(被保险人有社保),如果没有社保,价格会贵很多。

老纪从2018年就开始给父母买这份保险了

到现在已经买了3年,即将买第四年了,老纪最开心的就是钱白花了----因为父母身体健康,没有任何疾病,保险也是老纪愿意白花的钱,白花的越久我越开心

2、保险宣传的最佳利益点

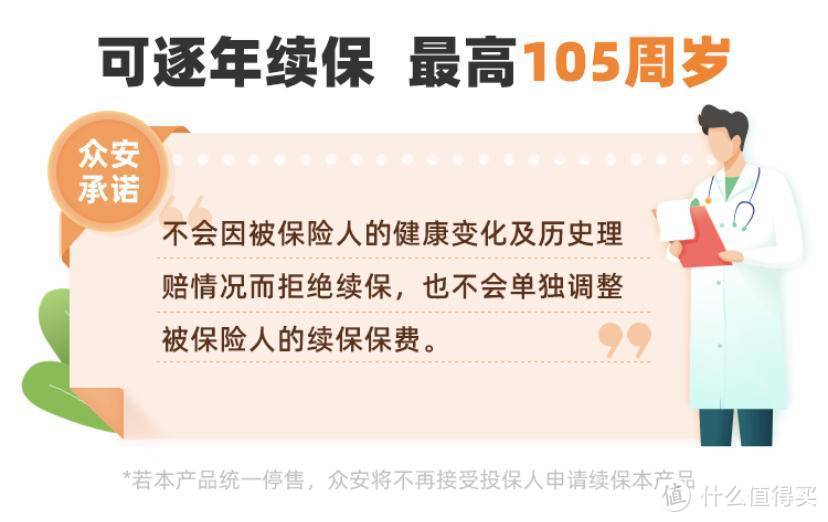

可以逐年续保一直到105周岁,不会因为被保险人因为得病而拒绝续保。有一些保险在被保险人出险后会以各种理由拒绝续保,只能说是黑心到底

这款保险可以保什么呢?除了肿瘤以外,其他重大疾病比如瘫痪、严重心梗,还有需要住院治疗的一般疾病,在医保报销范围之外,大部分可以报销(没说全部报销因为有一些是不在报销范围内,在第三部分有详细解读)。

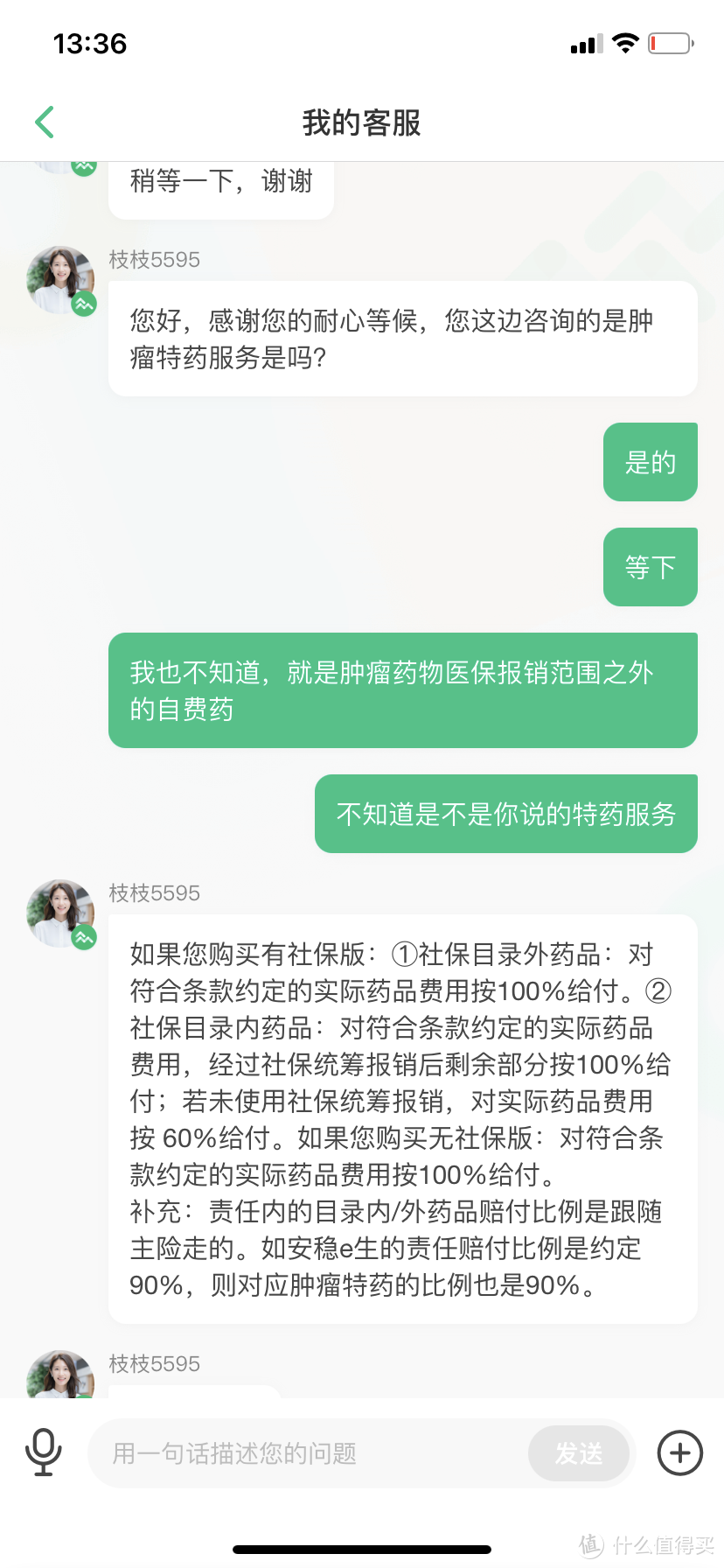

医保一般不给报销的有护理费、膳食费等,但是最大的支出就是自费药。很多不幸罹患肿瘤的病人,都被自费药掏空了家底,这款保险对自费药的全额报销是老纪最看重的

老纪也跟官方APP客服做了咨询,得到的答复是:社保目录内的药品在社保报销范围外全部报销;社保目录外的药品100%报销。

3、什么给报什么不给报

很多人说保险有两样不赔----这也不赔那也不赔。这其中有一些原因是遇到无良保险员为了卖保险故意夸大宣传,还有一部分原因就是买保险之前没有仔细阅读保险条款。

最简单的例子就是某人检查身体发现自己患有重大疾病,然后才去买保险,这样当然是不赔的啦,保险公司在赔偿前,会查询医院的身体检查记录,如果在买保险前就查到了这个疾病,当然是不会给你赔了。

当然如果你是首次投保,不同保险还有30-90天的等待期,过了等待期,得重大疾病才能获得赔偿。所以老纪在给自己的父母、姐姐的妈妈、姐姐的公婆买这个保险的时候,都叮嘱他们必须等30天等待期过了,才能去体检。

那曾经得过重大疾病的人还能不能买保险呢?一般来说是可以的,比如这个人曾经患过严重的胃病,购买此保险过等待期后,如果检查出脑袋患有疾病,那么还是可以获赔的。不过不同保险公司不一样,大家购买保险之前一定要根据自己的情况如实咨询保险公司的客服,千万不要隐瞒。

4、尊享E生保险条款解读

接下来是对保险条例的详细解读,条例取自尊享E生2021款保险条例,部分来源于2019款(老纪先读的2019款,后来发现2021款,已经做出了更新,如果有遗漏请以最新款条例为准)

这款保险的赔付范围主要分为一般医疗(普通住院)和重大疾病(肿瘤等严重疾病)

一般医疗报销范围

一般医疗包括因意外或疾病在医院接受治疗的,承担给付责任。

住院医疗费用:必须接受住院治疗时,在住院期间发生的必须且合理的费用,包括床位费(需是双人或多人病房)、加床费、膳食费(根据医生嘱托由医院专属部门食堂配送的膳食,必须包含在医疗账单内)、护理费(根据医嘱所示的护理等级确定的护理费用)、ICU床位费、诊疗费、检查检验费、治疗费(不包含物理治疗、中医理疗以及职业疗法、语音治疗等)、药品费(不含营养补充类、免疫功能调节类、美容减肥类、预防类、以及滋补类的中药包括但不限于人参阿胶牛黄麝香鹿茸藏红花等)、手术费、救护车使用费(仅限同城)

特殊门诊医疗费用:门诊肾透析费等。

重大疾病报销范围

重大疾病住院医疗费用:同住院医疗费用,即必须接受住院治疗时,在住院期间发生的必须且合理的费用,包括床位费、加床费、膳食费、护理费、ICU床位费、诊疗费、检查检验费、治疗费、药品费、手术费、救护车使用费

重大疾病特殊门诊医疗费用:门诊肾透析费;门诊恶性肿瘤治疗费---静脉注射化疗、放疗、肿瘤免疫疗法、肿瘤内分泌疗法、肿瘤靶向疗法;门诊手术医疗费用;住院前后急诊医疗费用---住院前7日和住院后30日内因与该次住院相同原因接受门诊治疗时的费用

100种重大疾病

重大疾病一共包含了100种类,因为篇幅有限,我只列出了一些常见(常听说)的病症,大家如果想知道全部的病症范围,可以自己去阅读保险条例

1.恶性肿瘤--癌症

2.急性心肌梗塞

3.脑中风后遗症----确诊180天以后,仍然遗留下列一种或一种以上障碍:

3.1一肢或一肢以上肢体技能完全丧失。释义:肢体的三大关节中两大关节僵硬或不能随意识移动。

3.2语言能力或咀嚼吞咽能力完全丧失

3.3自主生活能力完全丧失,无法独立完成六项基本日常生活活动中三项或更多。(穿衣、移动、行动--自己上下床或上下轮椅、如厕--自己控制大小便、进食---自己从已准备好的碗碟中取食物放入口中、洗澡)

4.器官移植或造血干细胞移植

5.冠状动脉搭桥术

6.慢性肾衰竭尿毒症晚期

7.2个或2个以上肢体至腕关节或踝关节以上完全断离。

9.严重非恶性脑肿瘤

10.慢性肝功能衰竭

12.深度昏迷96小时以上

14.双目失明

15.瘫痪

17.严重阿尔茨海默症

18.严重脑损伤(症状要求同3)

19.严重帕金森症。需满足药物治疗无法控制病情且满足3.3的症状

20.严重三度烧伤

24.重型再生障碍性贫血

31.严重类风湿性关节炎---需要达到生活不能自理丧失活动能力程度

36.严重冠心病

38.植物人状态

50.严重心脏衰竭

59.丧失独立生活能力(因外伤或疾病)

65.严重哮喘(需要满足一定条件)

67.开颅手术(一些轻度开颅打孔不包含在内)

89.职业原因、输血、器官移植导致的艾滋病

99.狂犬病

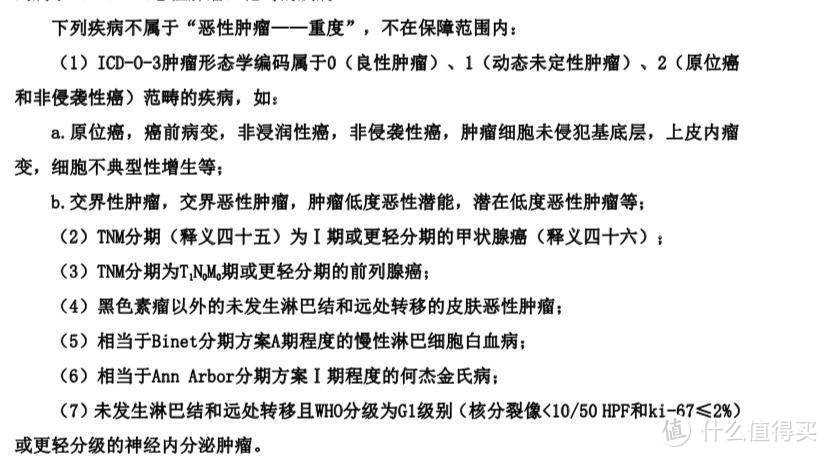

需要注意的是,癌症有以下几类不在保障范围内

原位癌又称上皮内上皮癌。多见于老年人,好发于角结膜交界处, 其实原位癌算不上是癌症,因为原位癌的的恶性肿瘤局限在粘膜或皮肤内,是一种极早期恶性肿瘤,不具有转移性,可以完全治愈。

5、可选的叠加包

和车险可以买玻璃险划痕险一样,医疗保险也可以买一些叠加包,下面的叠加包价格是以61岁为例,不同年龄价格可能会有出入

恶性肿瘤质子重离子医疗(约50元):上海市质子重离子医院接受治疗发生的费用,床位费限1500元/天,保额600万。

指定疾病及手术医疗(约1800元):在公立医院国际部、特需部、VIP部接受治疗的住院医疗费用、门诊手术费用、特殊门诊医疗费用,保额600万。

恶性肿瘤赴日医疗(约800元):前往日本接受治疗的医疗费用,赔付比例70%,最多10次,保额100万。

中老年特定疾病(约300元):首次确诊严重帕金森病、严重阿尔茨海默症或其他疾病导致严重痴呆,赔付5万元。

如果家里人有肿瘤病史,建议可以考虑赴日治疗或指定疾病,普通没有肿瘤病史的家庭可以买重离子医疗,也可以不买。

6、说在最后的话

写了这么多,相信大家都有自己的看法,有些人认为保险没必要买,有些人认为生死有命富贵在天,老纪则认为因病返贫的案例实在太多,谁都希望但是谁也不能保证自己的父母能健康终老,所以我觉得花点小钱,保障自己的大部分资产,是值得买的。

市面上的医疗补充保险很多,老纪给自己买的是平安健康险,还有很多很多其他的保险,大家可以多品牌了解,互相对比一下。如果这篇内容热度高,老纪可以多找几个品牌医疗补充保险的条例仔细解读并对比,给大家一个直观的推荐。

最后再说一句,自己的医保卡千万不能借给别人去医院体检、看病!!比如甲把医保卡借给年龄相仿的乙去医院检查身体或者看病,结果检查出来乙患了重大疾病,那么不好意思,甲的医疗保险在这一块无法获赔了。当然甲也可以通过去体检,覆盖掉乙以前的检查结果(这个并没有找到明文规定,还是以保险公司为准),来获取一个健康的身体记录,不过为了避免保险公司找借口,最好还是不要借卡给别人。

最后老纪声明:绝对不是给这款保险做广告,我买了4年的保险,如果写这篇文章是为了给他做广告,战线也太长了。老纪只是想给大家介绍一下医疗补充险,大家可以多个品牌了解哦!PO上这个保险的链接,感兴趣的小伙伴可以看看

好啦,这篇内容就到这里,我是什么值得买首席生活家老纪很大力,感谢您的观看,爱你们哟!

m555k

校验提示文案

shafylian

校验提示文案

feffy

校验提示文案

小乐儿

校验提示文案

值友8267063725

校验提示文案

小乐儿

校验提示文案

feffy

校验提示文案

值友8267063725

校验提示文案

shafylian

校验提示文案

m555k

校验提示文案