7

17

如果征信花了,申什么卡都不好申,可以这样操作

2021-09-19 16:50:27

3点赞

19收藏

1评论

像征信花这种情况的话申什么卡都不好申,哪怕申请下来了大概率也是几K菜卡。因为银行会认为你是风险客户,突然征信上多了这么多审批,不好过。单纯为了下卡的话可以这样操作:

一:可以试着申请一下工行,工行无视征信花,但是看重工作稳定和资产。如果工行下了,就建议先养3-6个月,到时候看看工行能不能曲线,之后再考虑下其他卡,(工行曲线提额可以参考我之前发过的文章)可以带着你现有的资质,如房本、车本、五险一金证明、工做证明等去工行网点进件申请,虽然征信花但是资质不是很差的话基本都能下卡。

二:招行也可以试一试。身边有一个案例:在17年的时候网贷逾期过23个月,三无人员,私企上班。2021年3月份开始白户申卡之路,刚开始3月份申请的几家只下了招商3K,之后直到8月份,每个月都有申请5-6次不同银行的信用卡,而且还借有网贷,在招商下来之后申卡没有停止过,当然卡也没有下来过。申请了半年,只下了一行菜卡。

分析:三无人员+白户两重身份叠加下卡真的比较难,我也和这位卡友聊过,既然现在已经下卡了,就先把信用卡的事放一放,着手于养征信养流水,和银行有尽可能多一些的来往,在这期间也把招行的菜卡慢慢养,招行三个月一提且幅度还不错。等半年把招商养好,额度在1W以上了,推它行卡就很简单了。

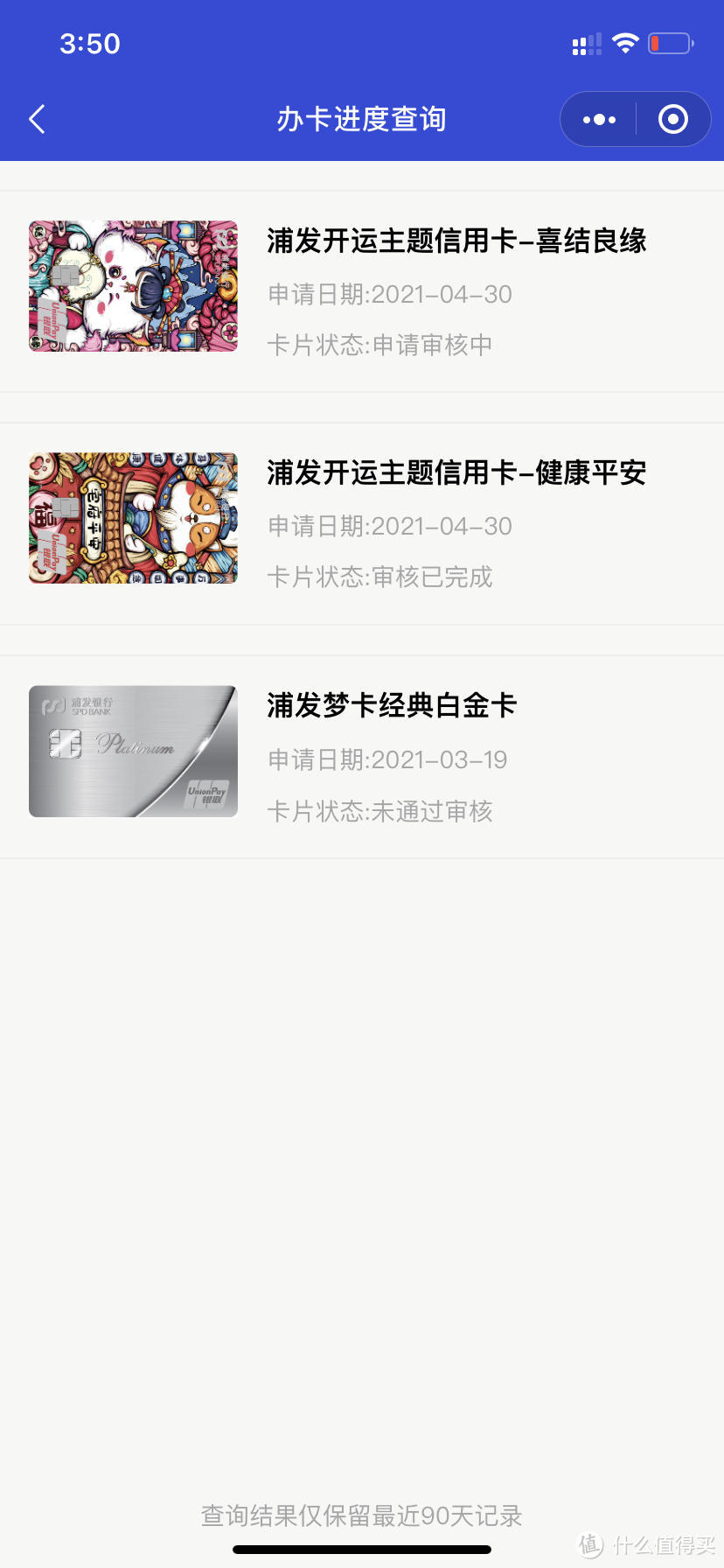

三:浦发也是有骚操作的。卡友2020年12月份到21年的5月份,硬查询在35次左右,每个月都陆陆续续有申请,全被拒,三无人员且负债4W多的网贷未还清。在21年的4月30日,卡友同时申请了浦发的两张信用卡,一张是开运-健康平安、一张是开运-喜结良缘。

在填申请信息的时候写了年收入15W,地址写的小区物业的单位地址。在申卡时给了浦发100选号费,这个也会有一点点影响。最后其中一张下了8K 另一张拒了。

分析:浦发的下卡率还是挺高的,这位卡友目前的情况已经很差了,但还是给下卡。选号费和同时申两张都有一点影响。浦发的审核系统都能看到卡友的网贷和申请信用卡记录,这说明了浦发的审核条件还是比较宽的,征信花和有网贷,但是急需下卡的可以推。

四:邮储银行。假设征信花申请邮储不过的话,可以修改信息再继续申,可以重新审核。我这边有一个案例:今年申请了100多次信用卡都不过,然后我和他说了邮储是修改申请资料可以继续申请的,到最后他申请了5次邮储,每一次都改申请信息,像公司名称、电话、职位和手机号这些。在第5次申请的时候终于审批通过,下卡5K。

五:也可以多关注各家银行出新卡种的时候。一般来说,银行出新卡种的话,对每个网点都会有业绩要求,但是客户群体就这么多,所以就会有大家说的“放水”这一情况的出现,审核要求低一点,相对好批卡。

可以看到上面的几个案例,共同点都是白户、征信花甚至有网贷(有个别银行特别排斥网贷的)的用户,申的时候大概率都是拒绝的,只有个别几家会下卡,且下卡额度都不高(多在1K-8K)。

(1)白户主要是因为银行看不到你履行守信和按时还款的记录,在没有一定的固定资产情况下,所在单位的含金量不高的情况下,也不会去考虑给你下高额卡.

(2)征信花的用户是因为银行看到你在短时间内多次申请信用卡,认为你是高风险用户,急需用款才会多次申请。申请到该年度坏账率低的银行还好,还有可能下卡,假设申请到该年度坏账率高的银行,基本都是秒拒。因为假设下卡后用户用卡逾期或者坏账变成呆账额的话,给你批卡的网点也要担一部分责任。出于风险考虑,分行很大概率会拒绝。

总结:资质不好但急着下卡,额度不高且征信容易花。很多用户都想办信用卡把额度提高,作为自己的资金池,以后有点突发状况用来应急或者是投资之类的不用低声下气地去找别人借,这点我是非常认可的。但玩信用卡是急不来的,我建议最好是把自己的资质养好了再去申请,会比急着下卡的低额度好很多。白户想往这个方向走的话可以先和工行建行这两家多走流水,比如平时不用的闲钱,或者是转账给其他人都用这两家银行的储蓄卡去操作,可以更快地养出信用卡预审批额度以及各种大额贷款。毕竟没有哪一家银行会喜欢资质差的客户,也没有哪家银行会排斥资质好的客户。

最后:银行不会雪中送炭,只会锦上添花

yuri2580

校验提示文案

yuri2580

校验提示文案