362

102

刷屏朋友圈的“个人养老金”最全解读,来了...

2022-04-25 12:27:38

0点赞

1收藏

0评论

这几天国务院发布了一则《关于推动个人养老金发展的意见》。

这事可以说轰动一时,朋友圈都刷屏了。

也能理解,现在人口深度老龄化,延迟退休,全国养老金余额可不是那么乐观~

个人养老金到底是个啥呢?

简单来说就是设立一个自行缴纳个人养老金的账户。

投资可以用来抵扣个税,资产归个人所有,风险自行承担。

具体怎么抵,暂时没有细则出来,但每个人有规定,每年最多缴纳12000元。

12000/年,还是比较适合中等收入家庭做养老储蓄的,对于高收入家庭,可能就不太够用了...

账户的钱投什么,也是可以自己选择的,比如用来投资银行理财,定存,商业养老保险、公募基金等等......

不过至于具体哪个公司、哪款产品能够被选择,还是得金融监管部门说了算。

另外这种个人养老金,规定是不能提前领取的,除非参加人满足以下三个条件:

到了退休年龄、完全丧失劳动能力、出国定居,符合这三种情况之一,才可以领。

相当于是一个前几十年只进不出的账户。

灵活性比较差,能看出,政策目的就是让咱们强制储蓄…

不过考虑到具体细则尚未公布,届时真推出了,要不要参与,如何参与,再议吧。

不管怎么说,既然当下节点能推出此政策,我们也要理解国家的苦衷。

毕竟老龄化逼上来,社保养老金的压力山大,后续大概率得延迟退休。

你说真像日本一样延到70岁才退休的话,那也太难受了。

所以只能通过这种办法,急着催我们开始自主规划养老了...

不过目前看这项个人养老金政策,还有一个待解决事项,即需要参与人自主寻找最优解...

毕竟你是选股票基金养老,还是银行理财养老,或是储蓄险养老,最终结果可能都会大相径庭。

所以说来说去,养老规划,还是要回到最初的资产配置问题。

这点我之前也有分享过,具体可以看这篇👉闪瞎,永久投资组合...

资产配置好了,吃嘛嘛香,晚年也不愁没钱花;没配置好,很多日本晚年悲催老人的案例就摆在那儿...

个人的建议哈。

当下除了配置一部分权益类资产,比如用股票基金做进攻,长线增值保值,这点不用我多说。

此外,还是得分散配一部分可以锁定利率的增额终身寿,这也是当下最适合强制储蓄的保本防守型理财之一。

一是因为利率下行趋势越来越明显。

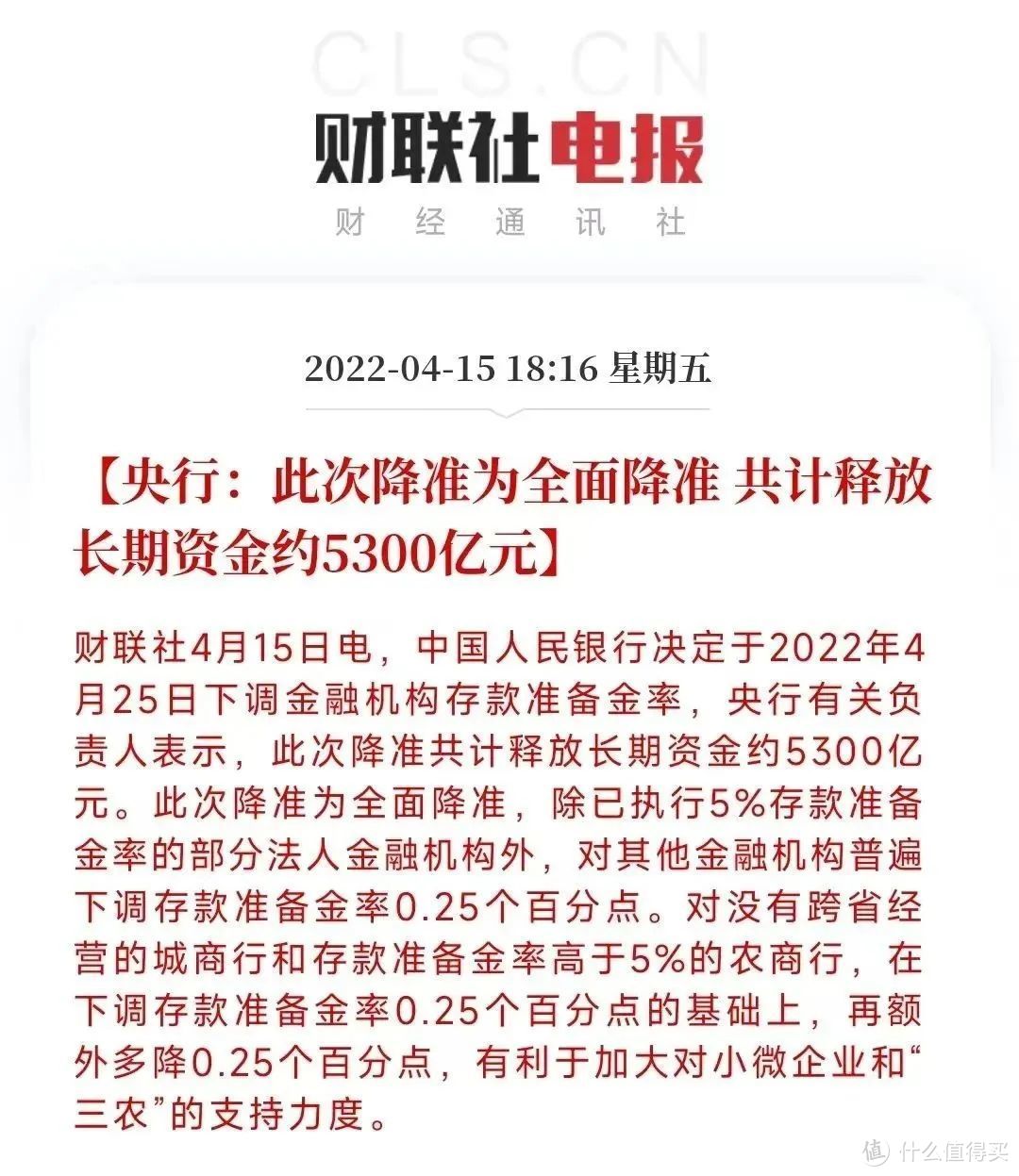

这不,近期央行又宣布降准了。

降准,简单说就是降低银行的存款准备金率。

人话说就是银行收到储户的存款,再贷款给别人,需要在央行“留存”的比率。

比如收到100万,如果存款准备金率是10%,就必须存10万在央行这,剩下的的90万才能放给别人(实际操作并非留存央行,但大体意思理解即可)。

这部分钱央妈集中管理,保证银行在面临一些极端风险的时候,可以及时给老百姓兑付资金...

其次还可以控制市场上的杠杆。

否则央妈印100万,银行A贷给B,B存在C,C贷给D,没有存款准备金的约束,这100万就会无限循环,创造天量货币杠杆...

通常降准了,那么银行可用的钱自然就多了。

钱不紧张了,资金成本就会降低,因此降准往往伴随着内部系统的降息。

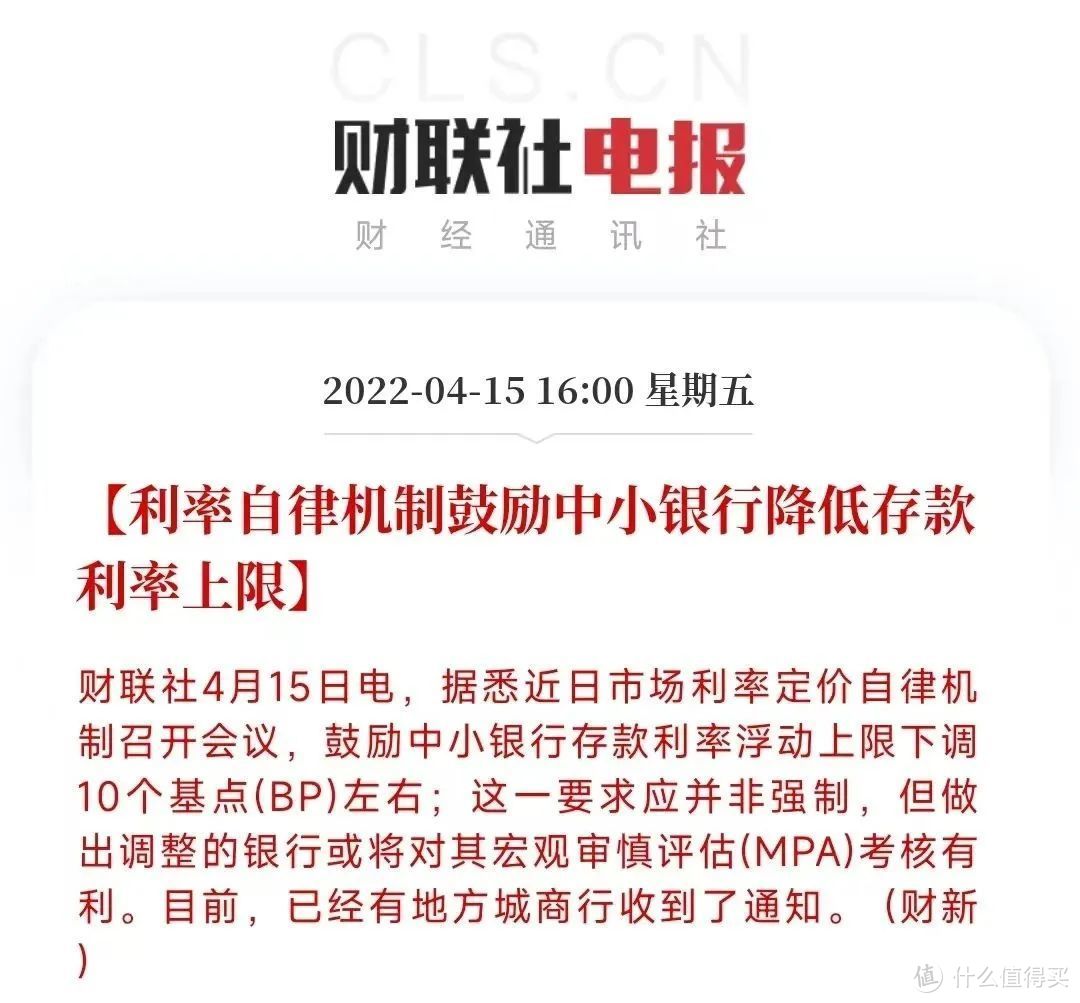

比如近期利率自律机制已引导鼓励中小银行降低存款利率上限。

为什么是鼓励中小银行降低呢?

是因为很多中小银行还不能准确认知到当下的市场环境,依旧在继续以高息揽储,但背后潜在的风险是非常大的。

此外这个操作,也有点引导银行让利市场的意思,毕竟目前很多中小企业的经营遇到了非常大的困难。

那既然只是鼓励,不执行会怎样呢?

如果不执行的话,会影响到银行的MPA评分,如果评分低了,后续还会罚钱,提高准备金率啥的。

所以名义是鼓励,但很多银行都会乖乖听话。

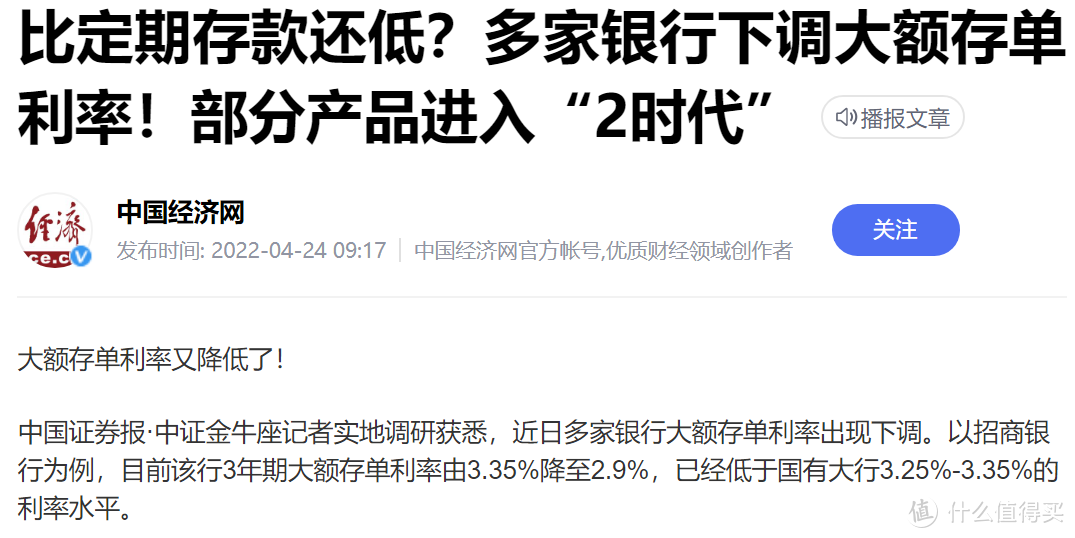

而很多银行的三年期大额存单,确实也行动了起来,比如今天某股份制大行宣布已经从3.35%降到2.9%...

当然降息也是大趋势,我认为即便不做引导,这也是符合市场规律的~

毕竟人口红利没了,加上疫情,经济持续下行,实体经济已无法承担当下的利率环境。

综上,由于利率下行趋势已经全面展开,银行存款/大额存单都无法锁定利率,而增额终身寿险能锁定终身复利,抵抗市场利率下行。

所以作为养老金的储蓄配置还是非常不错的。

比如我之前一直推荐的金满意足,就可以做到终身复利3.5%(目前市场最高一档)。

它可以锁定终身利率不会降,中间还支持灵活支取。

不会像大额存单和国债一样,到期后利率又降了。

而且因为是复利,如果持有够长,也是非常惊人的,40年单利可以达到7.4%。

当然,随着已经开启的降息,大额存单降了,这类产品不可幸免的也要被阉割。

目前类似金满意足这样的收益天花板和高灵活性产品,已经不再允许通过备案,新品的收益显著下滑。

至于金满意足啥时候被喊停,其实在上个月我写的👉末班车,来了这篇中已经说过,随时下架,目前还没接到具体时间通知,就在等监管一声令下......

总之,认清当下的趋势很重要。

今天就说到这咯。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“思哲与创富

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~