158

30

65岁+父母还能买意外险吗?看了上百款保险,我找到了这3款产品

2021-05-28 10:39:50

4点赞

21收藏

2评论

创作立场声明:本文内容为大白读保原创,有相关问题可以关注主页或下方评论留言。更多保险知识,社保干货就看大白读保。如果您觉得文章有帮助,顺手给大白一个赞哦!

老人真的不能摔。

这句话应该没有人会不认同。

不论是从最近的新闻看,还是周围人的案例。

我曾经看到过一个意外险的理赔,出险经历是这样的:

老人在家被小孙子撞了一下跌到,髋关节疼痛,去医院已检查,才发现骨折了。

走医保后,保险公司一共报销3327.78元。

老人,特别是上了岁数,真挺脆弱的,意外摔伤、骨折,很有可能就要长期住院。

经常是原本身体好好的,摔倒后身体机能就持续下降了。

这往往就意味着子女需要抽时间来专人照顾,就一定会有资金上的损失。

所以,给老人买意外险,那就要按这个角度来思考:

意外身故或伤残、意外医疗是意外险的标准配置,

如果发现意外险没有其中一个保障,就建议谨慎选择。

老人挑选意外险主要关注以下三点:

1.意外身故或伤残

意外身故或伤残,就是因为意外人没了,或者伤残了,

可以赔一笔钱。65岁以上的朋友,意外身故或伤残的保额不高。

因为根据《中国保险人群意外伤害风险报告》的数据显示:

意外风险和年龄增长是正相关的关系,年龄越大,意外伤害的风险也就越高,所以保险公司为了控制风险,65岁以上的老人,意外身故或伤残保额相对也低。

不过65岁以上的老人,一般没有家庭责任,意外身故或伤残保额低也没关系,

重点关注意外医疗的保障即可。

2.意外医疗

意外医疗包括门诊和住院保障,不管是小磕小碰、猫抓狗咬到门诊治疗,还是车祸、骨折住院都可以报销一部分。

对于65岁以上的老人,意外医疗是挑选意外险的重要因素。

尽量选择意外医疗责任友好的产品,怎么样算是医疗责任友好呢?

(1)报销范围

报销范围就是门诊或住院报销哪些项目,一般分为社保内和不限社保报销,

先说结论:不限社保报销更好。

去医院门诊或住院,药品费一般占大头,就拿药品来说:

根据国家药品监督管理局的数据统计,目前国产药品有15万种左右,进口药品3700种左右。

而在社保目录内的只有3000种左右,大多数不在目录内。

如果选择不限社保的意外险,治疗效果更好、更贵的药也都能报销,报销范围更广。

建议年龄大的老人尽量选择不限社保报销的,这样可以不用操心,安心用治疗效果好的药品和治疗方式。

(2)报销比例

报销比例当然也是越高越好,简单理解报销比例越高,自己出的部分越少,保险公司报销的更多,所以,100%报销比例是最好的。

(3)免赔额

免赔额,就是需要自己出的钱,自己出的越少越好,对于我们来说,最好的是没有免赔额。

也就是常说的0免赔。

结合前面意外身故或伤残的责任,建议如下:

65岁以上,优先考虑意外医疗保障。

3.其他保障

其他保障算是锦上添花,但是不建议作为首要考虑的因素。

1.救护车保障:

发生意外,最好第一时间送到医院,避免耽误治疗时间,

所以部分意外险有救护车报销,还是不错的。

2.骨折保险金:

老年人意外导致骨折高发,如果骨折之后接受手术或治疗会一次性给一笔钱,一般是几千元,可以用来买营养品,补补身子。

3.意外津贴:

就是因为意外导致住院治疗,保险公司每天给几十到几百不等,可以算是个心理安慰,住院之后,每天给点补偿。

根据以上的思路,我盘点了市面上100+款意外险,最后选出这几款适合65+的老人。

一、65岁以上,有哪些医疗险推荐?

看看下面这3款:

中国人寿父母综合意外险

孝欣保综合意外险

退休乐老年意外险

1.中国人寿父母综合意外:

保障10万意外身故或伤残,1万意外医疗保障,

还有50元/天的住院津贴,保费最低80元,性价比较高,

如果81-85岁的老人,想要高保额,可以考虑这款。

由中国人寿承保,大品牌。

2.众安孝欣保

66-80岁可以买。

意外医疗,不限社保报销。

还多了1000块的救护车费。

以及交通意外保障。

医院范围也更广一点,发生意外,比如骨折,去专科医院治疗,也给赔。

就是价格会贵一点。

200起。

不过有一点要注意,

如果被保人是因驾驶或乘坐机动车发生单车事故,或因溺水导致身故/伤残的,意外身故/伤残的保险金额要按50%计算。

举个例子,老王买了众安孝欣保,意外摔跤去世,能获赔10万;但如果是溺水导致身故,则只能获赔5万。

介意的话,换孝心安:

意外医疗限社保内,但总体保障挺实用。

3.退休乐老年意外险

400块一年,保:

2万意外身故/伤残;

5000块的意外医疗;

500块的救护车费;

2000块的骨折保险金。

而且没有健康告知:

有重大疾病但有生活自理能力也可以投保。保障责任还算不错。

注意事项:

它的意外医疗责任,必须先用医保或别的商业险报销,才是0免赔,100%报销。

否则,则每次要扣掉200块免赔额。

报销比例也要打折扣,只报销90%。

所以,理赔时,记得先走医保报销。

适合人群:

81-90岁的老人。

二、如果不到60岁,有哪些意外险可以买?

50岁-65岁,这个年龄段还有较高保额的意外险可以选择。

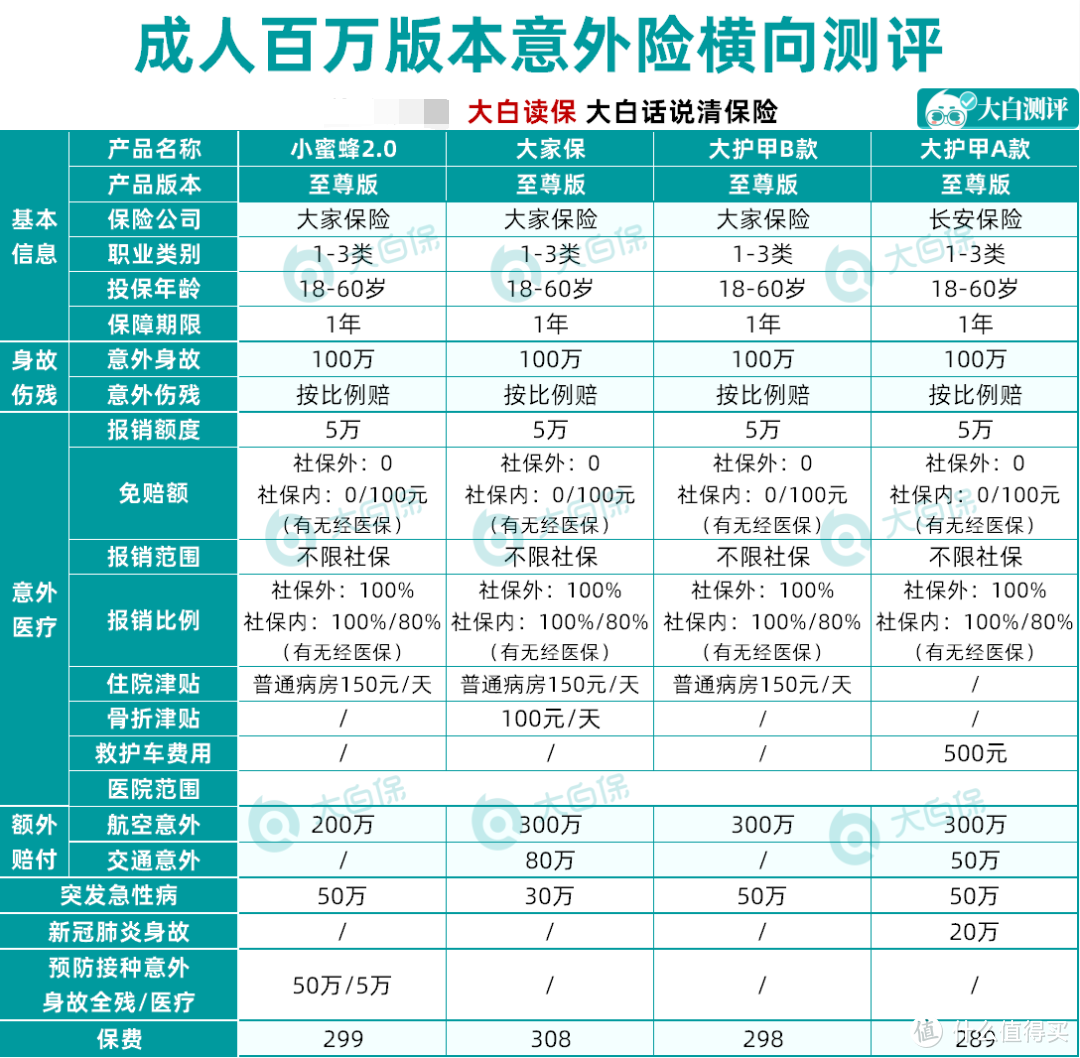

像:小蜜蜂、大家保、大护甲等,就是典型的高保障、高性价比意外险产品。

小蜜蜂2.0

大护甲A款

大护甲B款

大家保

100万保额计划:

都不限社保报销;意外身故和意外医疗的额度都不错。手头没有那么紧张的,我更建议买100万保额的计划。

其实也就是一顿饭钱,就能给自己和家人增加更多的保障。我觉得这个钱,大家还是不要省。

比较下来,小蜜蜂2.0、大家保和大护甲A性价比更高。

小蜜蜂2.0有150元/天的住院津贴,50万的预防接种意外身故/伤残额外赔、5万的预防接种意外医疗报销额度,在意这两项保障,以及想给家人投保、统一管理保单的,可以考虑这款。

但有一点要注意下,小蜜蜂2.0至尊版,没有交通意外额外赔,如果发生交通意外,赔基本保额100万。

大家保有150元/天的住院津贴、100元/天的骨折津贴,航空意外身故/伤残最高能额外赔300万,公共交通意外身故/伤残最高能额外赔80万,是3款里赔得最高的了,而且还保私家车驾驶,很实用。

大护甲A有500元的救护车费用,航空/交通意外都能额外赔,金额分别是300万和50万;

还附带50万的猝死保障,和20万的新冠肺炎身故保障,

更重要的是,价格还是3款中最便宜的,性价比挺高。

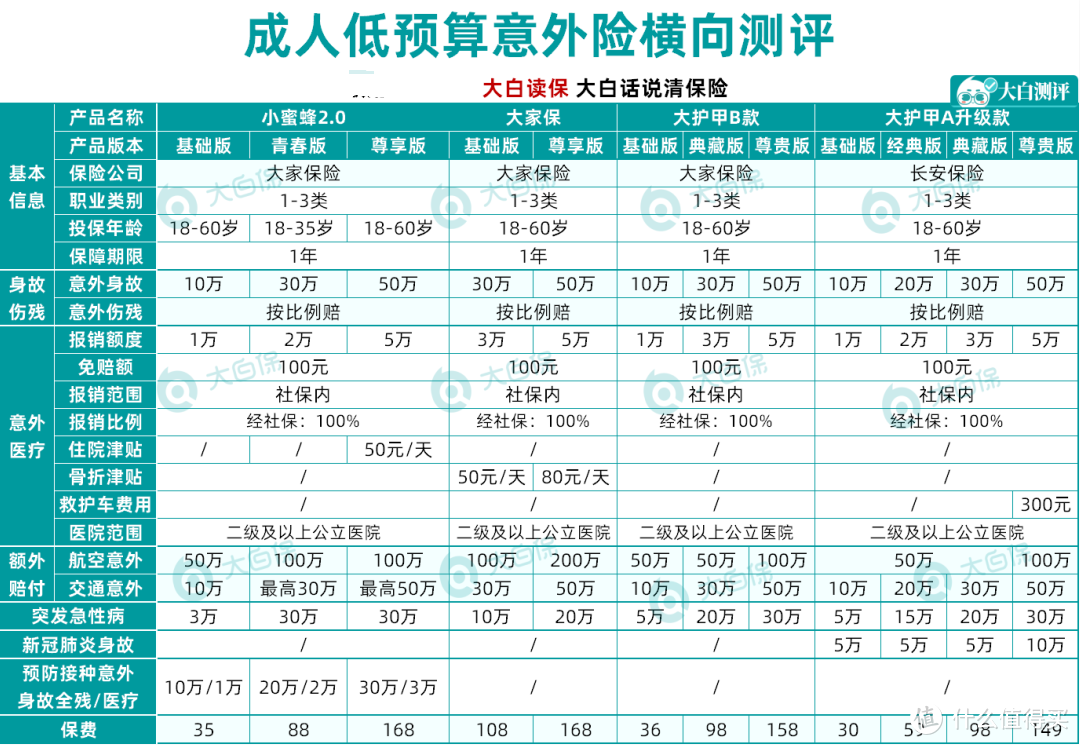

当然,如果你实在预算有限,那就照着这张表买:

可以看到,50万及以下保额计划:

四款都只能报销社保目录范围内的费用;基本保障和报销比例也都没啥差别,主要区分在附加的一些保障上:

1)看重预防接种意外身故全残/医疗,以及经常骑共享单车的,推荐小蜜蜂2.0,

当下正值全民推广接种新冠疫苗期间,虽然国内现在还很安全,但这个世界终将回到开放、交流的状态,所以在身体条件允许的情况下,还是更建议接种疫苗的。

小蜜蜂2.0就很贴心,最高能提供30万的疫苗接种意外身故/全残保障,和3万的疫苗意外医疗保险金。

如果接种疫苗发生不良反应,

比如异常反应、偶合症、一般反应(腰酸背痛、头晕发烧、食欲不振)什么的,

去医院,都能拿它来报销,对疫苗安全方面有顾虑的人群,小蜜蜂2.0确实是一个不错的选择。

另外,小蜜蜂2.0还有个很迎合当下大环境的点,就是它单独带上了骑共享单车意外额外赔的保障,最高可额外赔20万,

举个例子,

小明买了小蜜蜂2.0尊享版,有一天骑共享单车发生交通意外,不幸身故,

可获赔50万+20万=70万

骑共享单车通勤的人,还是挺多的,很实用。

50万保额的尊享版,还有50元/天的意外住院津贴,哦,对了,小蜜蜂2.0还和老版本一样,可以为本人、配偶、父母、子女投保,就挺方便的,毕竟目前市面上大部分的意外险,都只支持给本人投保,像我之前,和父母不在同一个地方,想给他们买个意外险,还得打电话一步一步,远程指导,非常麻烦。

总体看下来,小蜜蜂2.0还是很能打的,值得推荐。

2)看重骨折津贴,以及航空/交通额外赔,推荐大家保,

意外骨折住院的,最高有80元/天的骨折津贴。

没有免赔天数,累计能赔180天。

给家里老人买,非常的合适。

公共交通意外身故/伤残,最高可额外赔50万;航空是最高可额外赔200万。

而且驾驶或乘坐私家车,也能额外赔!

相当于附赠了一份50万保额的驾乘险,有车一族可以安排上!

3)看重猝死保障和交通额外赔,推荐大护甲B,

相较于大家保,大护甲B的猝死保额更高,最高能达到30万;而相较于大护甲A,虽然公共交通意外身故/伤残都是额外最高能赔50万,但大护甲B自驾也能额外赔,大护甲A不行。

工作压力大的有车一族,可以买这款。

4)看重新冠肺炎身故保障以及性价比,推荐大护甲A,

新冠肺炎身故最高能赔10万,价格也是这三款里面最便宜的,50万保额的尊贵版,还涵盖300元的救护车费用。

以上就是我汇总的意外险榜单啦,如果对你有帮助,别吝啬手里的赞,给大白一个鼓励~

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。更多资讯请关注公众号【大白读保】

xiaopzhu

校验提示文案

xiaopzhu

校验提示文案