130

78

如何在投资信托的时候避雷?——理财的前提是安全

2021-03-16 23:47:30

88点赞

54收藏

14评论

背景

2020年头,上一家公司有同事买了一个固收类私募(100万起点,年收益9.1%,私募投资一个地产信托),到年中的时候不再付息,产品基本暴雷。找我咨询,我问他,拿钱的小开发商实力如何?抵押物估值是否合理?拿钱投的项目优不优质?....基本上都是不知道,答曰:好朋友推荐,而且去了那家销售公司,感觉高大上,应该没问题,就盲投了。

这件事情给我比较大的震惊,原来除了老头老太,也有中年人看门面投资的,于是一直想写一篇关于如何避免买信托(或者私募类投资信托)踩雷的文章。拖延症患者伤不起,于是今天还是写了还愿。

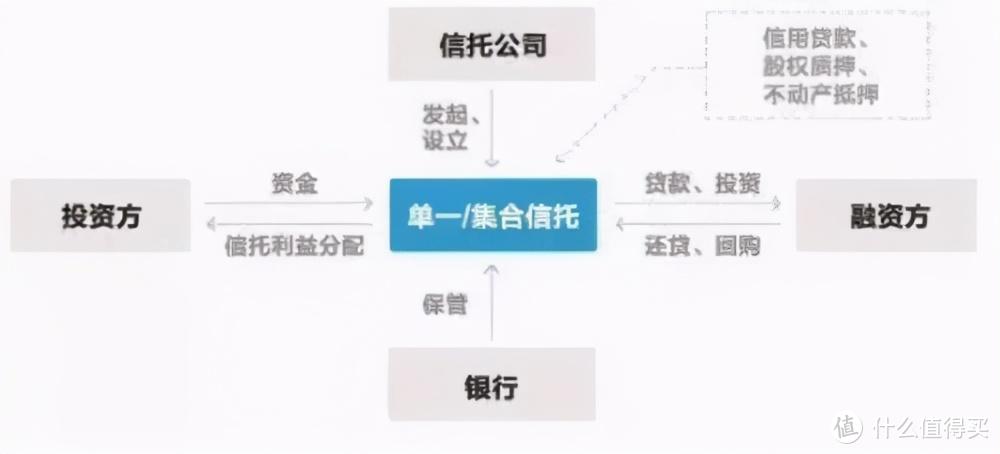

固收类信托

产品结构比较简单,信托公司设立产品,借钱给融资方,银行有保管责任。

固收类信托一般分为信用类和抵押类两类。

信用类产品,往往做高评级上市公司、央企、城投等高信用评级主体的信用贷款。前一类基本为暗保类信用贷款,上市公司出正式担保需要股东大会投票,有这道程序的产品十不存一;央企的信用类贷款一般也比较少,好的央企直接从银行拿钱都是基准下浮,需要通过信托拿钱的一般都是建设类央企;城投信用类,顾名思义,就是城投公司没有抵押物,拿城投的高信用出来融资做的产品。

抵押类产品,在信用类融资主体基础上增加有抵押物的企业,地产商等主体。抵押类产品往往优于信用类产品,这是由于在抵押物价值范围内,抵押债权的清偿优先度往往大于信用类债权。

今天主要说说抵押类产品的坑。另外不管哪类信托,都是需要认真鉴别再购买,否则一旦踩雷,就是0和100%的区别。

随手截图了一张网络产品

现在世道不好,有优质抵押物的信托都已经很少见了....

抵押类信托产品的坑

抵押类信托产品,只要有抵押品的都涵盖在内,是买信托的第一优选。为什么信用类不看好呢?因为国内的信用环境非常恶劣,懂的自然懂,没有抵押品在手,实在是不安全的,有信仰者除外。

抵押类信托有三个要素。借款主体,谁是借款主体,谁来负责还本付息;抵押物估值,抵押物估值是否过分高估,有没有把垃圾当黄金抵押的情况;还款主要来源,借的钱去投什么项目了,作为还款来源是否可靠。(不恰当的比喻,有个人问你借100万,你会看哪些方面呢?融资类信托其实原理非常类似)

抵押物

借款主体的坑,信托合同里往往会把母公司高大上的名字套进去,而实际借款人又是孙公司,这两者的还款能力是完全不一样的。

从母公司到孙公司,孙公司是干活的项目公司,从工商信息中一目了然。

在此推荐企查查这个APP,可以比较清楚的看到借款主体到底是什么状态的一家企业。

抵押物

抵押物估值是否合理,是否安全,是抵押类信托是否安全的重要因素。

抵押物高估在融资过程中是常见的方案,一般抵押率在40-50%间,抵押物估值100%基础上高估20%,真实抵押率也有48%-60%,这是相对合理的。如果遇到高估100%,那抵押率就到80%到100%之间,一旦出现偿付问题,抵押物很难迅速变现,就暴雷了

抵押物还有另外的骚操作,由于我国民法,“买卖不破租赁”所以还出现原债务人把抵押物以租代售冻结掉。

抵押物还有重复抵押,产权模糊等各类问题。在这个领域中,如果自己没法查清楚这块要素,真心建议大家自己请个事务所就抵押物出个报告,安全第一。

还款来源

有借就得有还,除了城投类信托有城投信仰之外,其他必须得搞清楚还款来源。

融资方有什么来钱的项目在将来还钱?项目可靠性如何?如果这个项目还不上,是否有其他的钱来还融资?

大多数产品会描绘的过于夸大,什么山东临沂的房子卖5万一平,商场租金超过北上广这类的还款来源描述一定得谨慎。

总结

理财的前提是安全,需要认真鉴别再购买,否则一旦踩雷,就是0和100%的区别。如果遇到自己没法辨别的时候,可以请专业人士来做相关的判断,一定谨慎谨慎再谨慎。

肥球熊熊

校验提示文案

脱离了高级趣味的值友

校验提示文案

maskhadov

校验提示文案

锦衣卫

校验提示文案

CharlesGGG

校验提示文案

水不恋花

校验提示文案

锦衣卫

校验提示文案

色熊一只

校验提示文案

展展辰辰爸爸

校验提示文案

展展辰辰爸爸

校验提示文案

色熊一只

校验提示文案

锦衣卫

校验提示文案

锦衣卫

校验提示文案

水不恋花

校验提示文案

CharlesGGG

校验提示文案

脱离了高级趣味的值友

校验提示文案

肥球熊熊

校验提示文案

maskhadov

校验提示文案