131

80

看看这6款小额医疗险,住院就能赔,值得买的小额医疗险

2021-04-22 19:21:32

1点赞

1收藏

0评论

除了常规的四大险种,小骆驼平时收到最多的咨询就是关于小额医疗险的了。

因为百万医疗险有一个弱点,那就是通常都有1万元的免赔额,而小额医疗险免赔额都很低,能完美弥补这个不足。哪怕住院只花了几百块,都是有机会用到的。

上次小骆驼的朋友就薅到了这个羊毛,生病住院一个礼拜花了近7000,医保报销后也需要自付2500。后来用单位给买的团体医疗险,直接给报销了2400,也算是好几顿火锅钱,顿时心也不痛了腰也不疼了。

所以说,小额医疗险是肉眼可见的有用,尤其对于常带孩子看病住院的宝爸宝妈来说,还是很实用的。今天,小骆驼就为大家测评几款 高 质 量 的小额医疗险:

先直接上结论:

1、想要给孩子补充门急诊保障,优选华泰健康宝宝少儿门急诊保险。

2、0-2岁优先考虑平安少儿住院万元护(基础版),3岁以上,可以选择国任乖宝宝少儿住院险或者360小书包学平险。

3、成人优先考虑天安成人住院万元护和安联住院宝。

如何挑选小额医疗险?

在挑选小额医疗险时,要“三看”。

一看,是否包含门诊责任。

目前市面上大部分的小额医疗险,只报销住院费用,门诊看病部分是不赔的。有少部分的小额医疗险,把门诊费用也涵盖进去了,大大加强了实用性。但缺点也很明显,那就是保费贵了不少。毕竟大家想想看,随便感冒发烧去挂个门诊也能赔付了,这个概率多高啊。

包含门诊责任的优缺点都很明显,大家在购买前,可以明确自己要不要门诊。

二看,报销范围是不是广。

生病住院的时候,我们都希望家人能用到最好的药,有更好的治疗效果。但有很多乙类药、丙类药或者靶向药,都会出现自费不能报销的情况。

所以,如果小额医疗险能打破社保限制,可以报销自费药,可以让大家在就医过程中更加没有后顾之忧。

三看,报销比例是不是高。

小额医疗险的报销比例也值得关注,报销比例越高,理赔到手的钱就越多,目前市场上比较优秀的产品能够报销到90%,当然100%是最好的。

另外如保额高、0免赔,等待期短,或者有特色保障,也是额外加分项。

产品推荐

综合以上几个挑选原则,小骆驼从市面上已有的小额医疗险中筛选出了几款,供大家参考。

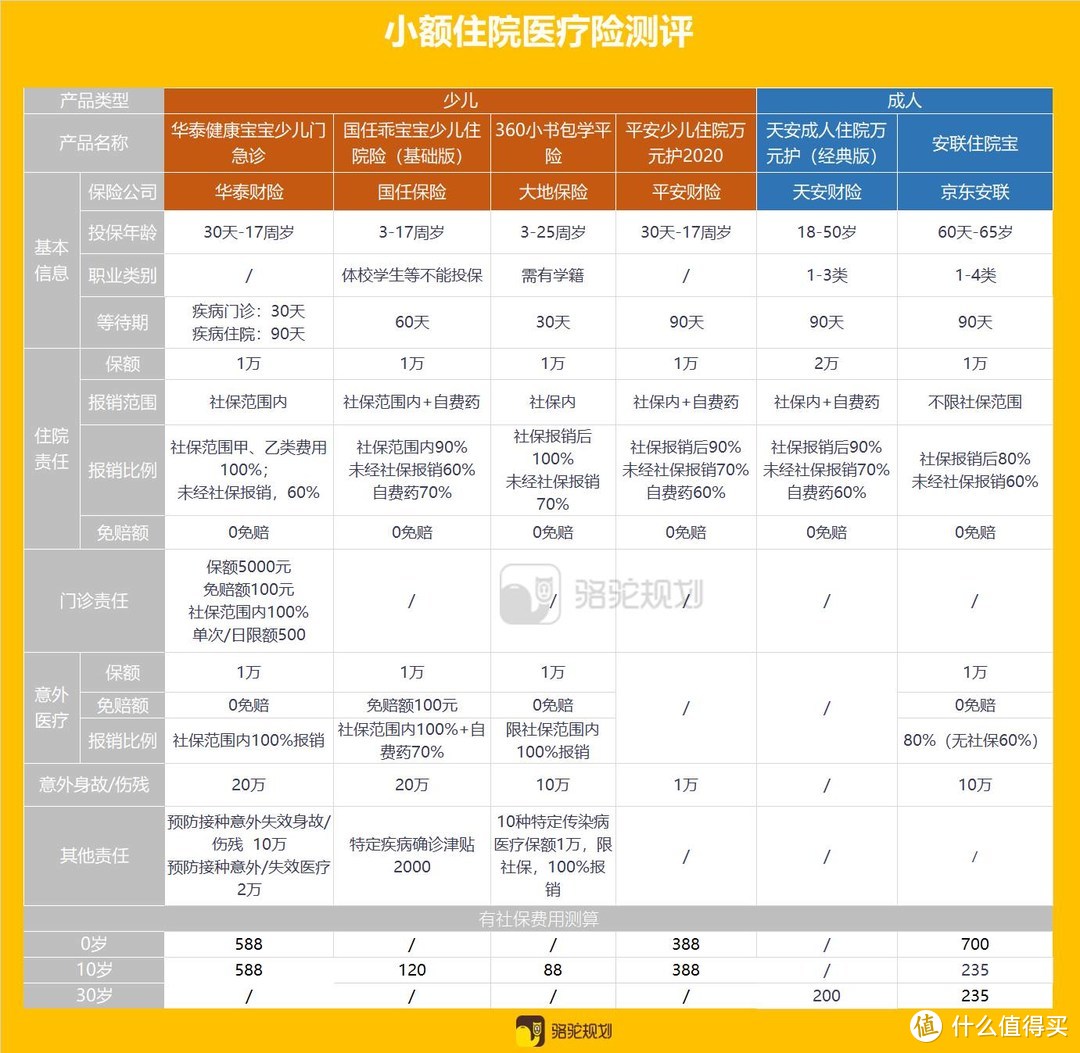

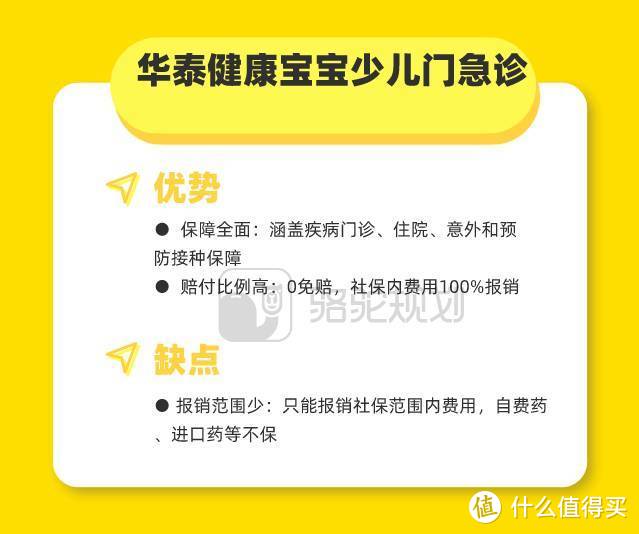

1、华泰健康宝宝少儿门急诊——含门急诊保障首选

如果需要给孩子购买带门诊医疗的小额医疗险,健康宝宝是首选。

1万住院责任,5000门诊责任,1万意外医疗,同时还有20万意外身故伤残,保障责任很齐全。社保范围内报销比例100%,住院0免赔,门诊100免赔额,应付日常的小毛小病也足够了。相当于买一份保险,得到了住院+门诊+意外三份保障。

588元,虽然价格相对高了一些,但实用性也很强,用到的概率大大提升了,适合经常带孩子看门诊的父母。

略微遗憾的是,这款产品只保障社保范围内,不保自费药。

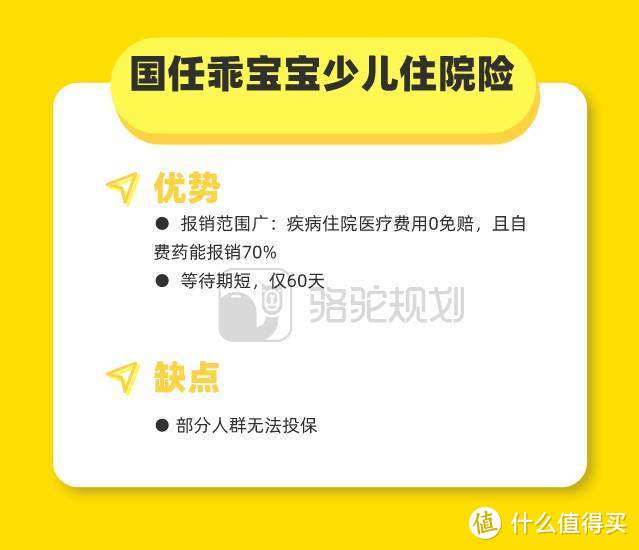

2、国任乖宝宝少儿住院险(基础版)——3-17岁性价比之选

在3-17岁这个年龄段,国任乖宝宝可以说是C位了。首先是保障范围比较广,保额1万,除了社保范围内,自费药也能报销70%,而且只有60天的等待期。锦上添花的是,还有20万意外身故/伤残保障和2000元特定疾病确诊津贴。

在这些保障的基础上,国任乖宝宝的价格也很便宜,基础版仅120元一年,性价比很高。

可惜的是,这款产品也有“职业限制”,像体校、警校、职业技术学校学生都是无法投保的,只能含泪挥别。

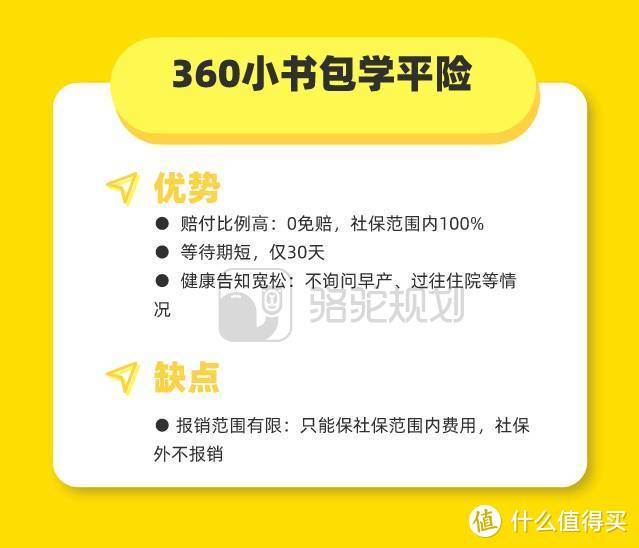

3、360小书包学平险——价格便宜

作为一款学平险,360小书包价格非常便宜,一年仅需88元。保障也没有因为价格便宜就大打折扣。1万的住院医疗+1万意外医疗保额,0免赔,社保报销后的报销比例也有100%,10种特定传染病医疗保障也算加分项。此外,这款产品的等待期也很短,仅30天,而且健康告知比较宽松,不询问早产、过往住院的情况。

不过,相对国任乖宝宝的劣势是,只保社保范围内,不保自费药。

一年88元,不能买国任乖宝宝有学籍的小朋友、已经上大学甚至是念研究生的大朋友都能投保。

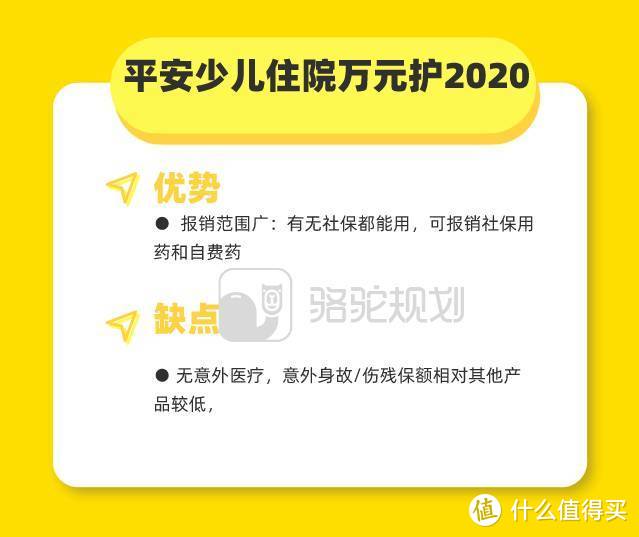

4、平安少儿住院万元护(基础版)——0-2岁首选

平安少儿住院万元护可以说是0-2岁宝宝的不二之选。不限社保范围内报销,住院医疗保额1万,经社保结算报销90%+自费药60%,总体保障还算在线。

这款产品也卖了很长一段时间了,这次2020版价格虽然比以往的版本贵了一些,相对于前面说的3岁以上孩子可买的小额医疗险价格也贵了3倍,但在同类产品里也算性价比比较高的了。毕竟3岁以下小朋友跑医院的概率比较高,赔付的概率也高多了。

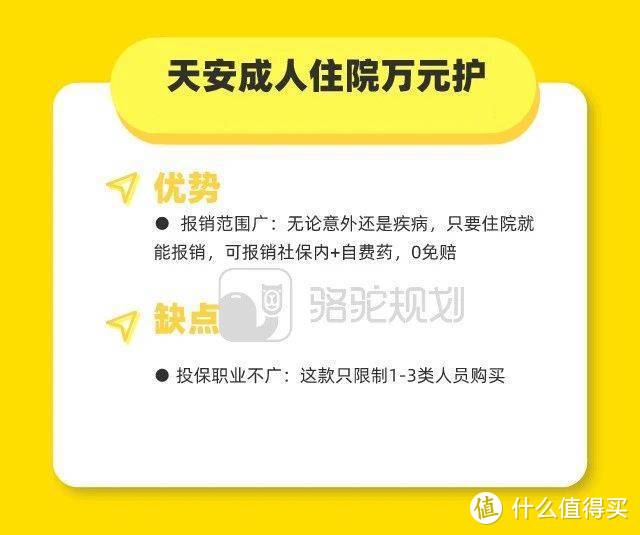

5、天安成人住院万元护2018——成人首选

成年人选择天安成人住院万元护,经典版26-45岁200元,46-50岁250元,价格比较便宜。

经典版保额2万,0免赔,无论是因为意外还是疾病住院,都能用上。社保内费用,先经社保结算后按90%报销,而且社保外的自费药,也能按60%赔付。

总体来说性价比在线,适合成年人选择作为百万医疗险之外的补充。

6、安联住院宝——50岁以上重点考虑

安联住院宝也是老牌产品,1万住院医疗0免赔额+1万意外医疗,不限社保范围用药,80%的报销比例相比其他来说稍微低了一些,但是也算够用。

这款产品的优势在于投保范围很广,最高65岁也能投保,适合上了年纪的朋友重点关注一下。

小结

最后做下小结:

1、华泰健康宝宝少儿门急诊保险适合常带孩子看病的家长,特别是3岁以下,性价比还是比较高的。

2、平安少儿住院万元护(基础版)适合0-2岁的孩子,3-17岁可以选择国任乖宝宝少儿住院险,报销范围更广,性价比很高,除此之外3岁-25岁有学籍的小朋友大朋友,可以考虑360小书包学平险,价格很便宜。

3、成人优先考虑天安成人住院万元护,50岁以上的朋友重点关注安联住院宝。

虽然小额医疗险用到的概率很高,但买保险,更多的是转移我们自身无法承担的风险。

小额医疗险保额比较低,一般大家自己都能承担。另外本身小额医疗险产品续保也有不稳定性,市场瞬息万变,随时都可能会遇到停售下架风险。

所以我们建议大家,小额医疗险只能作为百万医疗险的补充,无论是老人还是小孩,都应该先配置好百万医疗险后,再来挑选小额医疗险。

另外就是,投保时一定要注意看好健康告知。