44

77

高端医疗险的平价替代有哪些?2020年值得买的百万医疗险测评

2020-01-15 13:34:18

2点赞

23收藏

5评论

百万医疗险最近几年竞争特别激烈,各家产品的保障现在都几乎一样。

于是,很多公司为了提高产品竞争力,开始聚焦于医疗服务,比如费用垫付、绿色通道、特需医疗等。

毕竟除了看病贵,排队三小时,看病一分钟的情况也很常见,专家预约也同样是一个老大难的问题……

随着经济水平的发展,大家要求的不仅仅是吃饱,而且要吃好,于是会有中高端医疗险的需求,今天就来详细探讨下这个问题。

一、高端医疗险有多贵?

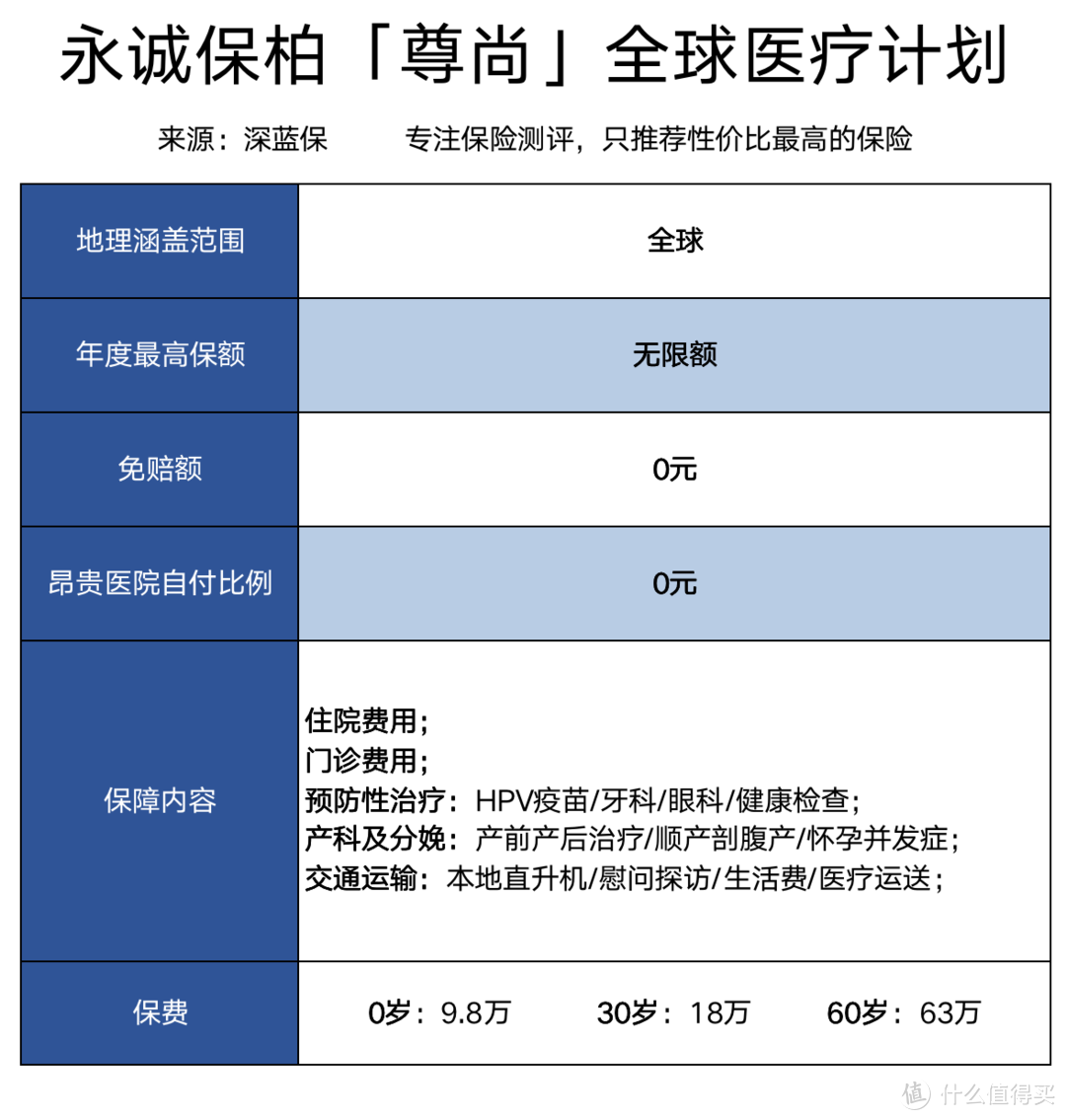

之前我介绍过一款医疗险的 “爱马仕”,来自第三方医疗管理公司——保柏:

保柏集团成立于 1947 年,是由 17 家英国互助协会联合起来,在它的宣传当中,多次提到自己是没有股东的机构,将利润全部投入到医疗和服务当中。

保柏尊尚这个产品超级贵,最简单的宣传语就是 “没有保额限制,全球任意花”。

无论是国内的土豪,还是全球旅行的商界精英,亦或是赴美生子的宝妈都可以选择这款产品,反正有钱,为了医疗可以随便花。

不过成人每年十几万的费用也会让不少人望而却步....

二、高端医疗险的平价替代有哪些?

1、复星联合超越保

一共有两个版本,对应的保障不太一样:

计划一:只是普通的百万医疗,报销医院普通部的治疗费。

计划二:能报销特需部的治疗费。

为了大家能更加直观的了解,我整理了一张对比表:

直接说结论:

如果想买超越保,建议大家直接考虑计划二,虽然价格贵了点,但无论因任何疾病住院,都能报销特需部的医疗费。

在特需部里,不仅医生的水平更高,而且还有独立病房,就医体验要比普通部要更好。

目前,市面上一些百万医疗产品,像 尊享 e 生,虽然也能附加特需,但必须要患癌症这类大病才能报销,而超越保条件更宽松。

但要提醒大家,很多特需部不能用医保,选择有社保版的超越保,如果住院未经社保结算,只能报 60%。

不差钱的话,直接买无社保版,不用社保卡也能 100%报销,但是价格要贵个 20%左右。

除了就医体验好,超越保还有两个特点:

续保条件优:不仅 6 年内保证续保,即便停售也能免健康告知,续保复星其它产品,和好医保长期医疗一样优秀,算是目前最好的续保条款了。

免赔额递减:未发生理赔,每年递减 1000 元,直至保证续保期结束。

比如小 A 买了超越保,前 3 年没生病,那么免赔由 1.5 万降到 1.2 万。但到第二个 6 年保证续保期时,免赔会恢复到 1.5 万,并重新递减。

此外,虽然超越保因重疾住院有 1.5 万免赔,但考虑到能额外赔 1.5 万住院津贴,其实就相当于重疾 0 免赔了,还是挺人性化的。

不过这款产品也有个不足,对癌症外购药报销有些严格:

只报销当年和第二年的癌症外购药费用,之后再需要外购药就不能报了,这点大家需要注意下。

总之,如果你对于医疗体验,有比较高的要求,那么这款超越保是值得考虑的。

2、复星乐健一生 2019

复星乐健一生 上市 3 年多了,产品也升级了许多次,这款产品最大的特点就是 可自由搭配保障,比如:

住院保额:15-200万自选

门急诊:1-3.5万自选

免赔额:0-2 万自选

特需病房:自由附加

为了方便大家理解,我选择了 4 种不同的版本来对比:

直接说结论:

如果你看重就医体验:可以考虑附加特需的版本,而且特需 + 1万免赔,保费也并不贵。

如果你看重门诊保障:可以选择 0 免赔 + 1 万门诊的版本,应付日常的门诊报销是足够了。

总之,乐健一生属于中端医疗,适合有一定预算,并且追求医疗服务的人来考虑。

如果你只想要基础的 0 免赔保障,那么众安的乐享 e 生更值得考虑,毕竟续保上要更优秀一些。

三、超越保 VS 乐健一生

自家两款产品相比,哪款更有优势呢?下面一起来看一下:

直接说结论:

如果看重就医体验,我更建议考虑 复星超越保,虽然价格贵了些,但整体保障更好,健康告知也要宽松一些,身体有异常,还可以智能核保。

相比于 乐健一生,超越保除了上面提到的保证续保、免赔额递减外等优势外,还有一个比较重要的特点:不限制床位费。

乐健一生床位费限制在 1500 元/天,超过就需要自费了,而超越保没有相关要求。

目前特需部的床位费还是很贵的,我以几个常见医院的特需部为例:

乐健一生 1500 元/天的床位费,在部分医院或许够用,但有的特需部一天就要 5000 元,要是住一个月,床位费也是不小的开支。

当然,大家也可以提前了解下,看看自己当地医院特需部的价格,再根据需要去选择。

而 乐健一生 的优点是比较灵活,可以自由选择免赔额和门诊保障,如果你想价格便宜点,或者希望保障门诊,乐健一生是可以考虑的。

不过要注意,乐健一生最近取消了外购药的保障,大家可以按需按选择。

四、百万医疗险,到底该怎么选?

目前市面上的百万医疗险越来越多,为了方便大家挑选,我整理了目前最值得买的 6 款产品。

直接说结论:

如果看重性价比:人保好医保 不仅 6 年保证续保,即便停售也能免健康告知,续保人保的其他医疗险,价格也不贵。

如果看重保障全面:尊享 e 生 的增值服务是最全的,肿瘤特药、垫付、赴日医疗都有;超越保 能保特需,追求高端就医体验的朋友也可以考虑。

如果偏爱大品牌:平安 e 生保、泰康微医保,都是老牌保险公司,产品也很不错。

如果身体存在异常:微医保 在疾病核保上有一定优势,大三阳有机会除外承保,对于结节核保也比较宽松。

如果想给老人买:众安好医保 65 岁前,都有机会购买,价格也十分的便宜。

以上这几款产品,我在《 1 月医疗险清单》中,都有详细的分析,大家感兴趣可以点击查看。

五、写在最后

看病贵,看病难是很多人都关心的,复星超越保的推出,可以一定程度解决这个问题。

和普通百万医疗险不同,最大的特点是:能报销特需部的医疗费,对床位费也没有限制。

不过超越保的价格,也比普通百万医疗险更贵,更适合预算较多,追求就医体验的朋友考虑。

如果你只想买一款普通的百万医疗险,再次推荐你查看这份医疗险榜单:

如果今天的分享对你有所帮助,可以点赞收藏,转发给有需要的人。

你觉得哪款医疗险最好?欢迎留言分享 :)

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”,微信搜索“shenlanbao”。

半马蜗牛

校验提示文案

只信小兔

校验提示文案

只信小兔

校验提示文案

半马蜗牛

校验提示文案