232

134

保险测评 篇二十二:“传统大公司”的发声,阳光i保麦满分定期寿险产品解读

2019-09-17 13:52:30

1点赞

7收藏

0评论

大家好,我是一本正经的吐槽君。

一直以来,互联网保险基本和价格战画上等号,这也是很多大保险公司不愿意轻易涉足的主要原因。

不过最近,套用一句很俗的话说,大保险公司也抵挡不住时代的滚滚车轮,纷纷开始试水互联网保险这一未来的大趋势。

隔壁光大永明刚折腾完重疾险市场,这边定寿市场也有“大公司”下水。

阳光人寿在之前用“i保”定寿试探过市场情况后,直接二连击推出新品——“阳光i保麦满分”。

如果说第一款“i保”定寿限制性比较高,只适合高学历和低风险性职业的朋友;

那么第二款“i保麦满分”的适用性可以说是非常广了,阳光人寿的野心也可见一斑。

一、产品形态解读

先来看一下,阳光i保麦满分的基本产品形态:

投保年龄:18-40周岁;

基本保额:10万-350万(不同年龄、不同城市的最高保额限制不同);

保障期间:10/20/30年/至60/65/70/80/90/99周岁;

缴费年限:趸交/5/10/20/30年/至60/65/70周岁;

职业限制:1-6类职业;

等待期:60天;

身故/全残保障:因意外伤害或于等待期后发生身故/全残,赔付基本保额。

和所有定期寿险一样,阳光i保麦满分的保障也很清晰明了,仅对被保人的寿命做约定,通俗的说就是仅保障身故与全残。

不过和我们常接触的其他热门定期寿险不同,阳光i保麦满分的保障期间和缴费年限可选非常灵活,绝对可以满足所有消费者的需求了!(上至九十九,下至刚会走)

当然这款产品的优点肯定不止于此:

1、超高免体检保额

和之前的兄弟产品i保一样,i保麦满分的线上免体检最高保额也高达350万!

无需多家购买或者线下体检,就可以配置到非常充足的保额,这对于很多年收入较高的朋友非常的友善。

不过需要注意的是,i保麦满分的健康告知对于既往一年内累计保额有200万的限制;

所以如果想要搭配做到更高的保额的话,可以先购买其他产品,最后配置i保麦满分。

2、等待期创新低

在很多定期寿险还拿着“90天等待期”,作为销售卖点的时候,i保麦满分创新的把等待期缩短到了60天!

别看我们的保障期只多了30天,这其中保险公司所承担的逆选择风险是非常高的,毕竟很多身故风险(各类重疾,高潜伏期疾病)仅用60天等待期是很难规避的。

作为市面上“第一款等待期60天”的产品,吐槽君只能说一声,牛逼!

3、各类转换权

和之前中信保诚推出的祯爱优选2019类似,i保麦满分一共提供了三种后期转换权:

(1)加保权

在51岁前,购房、结婚、生子等人生重要节点,可以选择免体检的增加保额。

这项保障其实很贴合大多数人的人生曲线,每进入一段新的人生阶段,肩负的责任也会有所增加,恰好就可以选择加保增加保障力度。

不过有些遗憾的是,加保权并不是免健康告知的加保,仅仅是无需体检,如果身体状况不佳,这项保障就略显鸡肋了。

(2)年金转换权

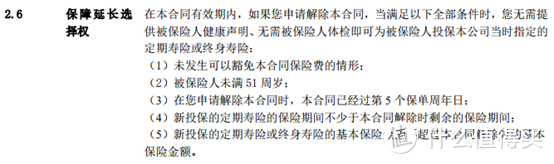

如被保人已满55岁,且保单已生效5年,便可以申请年金转换权。

此时可以选择将全部或部分残余的现金价值作为保费,转换成为年金险。

虽然这给了很多消费者一个崭新的选择,但是吐槽君个人觉得,55岁后转化为年金险的价值不大。

主要是年金险的现金流回流太慢,55岁以上的年金购买,收益情况比较不乐观,不如留着定寿保障以防万一。

(3)延期保障权

如果被保人未满51周岁,保单已经生效五年,可以申请增加保障时间,最长可延期至终身寿险。

比较nice的一点是,延长保障并不需要通过健康告知和体检,也就意味着就算身体状况再不好也是想延就延。

而关于终身寿险的具体作用,也可以参考吐槽君之前的文章《定期寿险与终身寿险,都是寿险可作用大有不同》。

4、缺点

夸完了优点,其实i保麦满分的缺点也较明显:

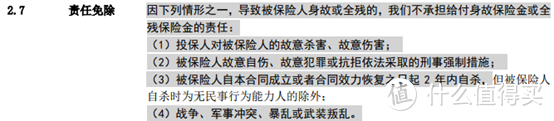

(1)免责条款非行业最少

i保麦满分的免责条款较行业最少的3条多了一条“战争、军事冲突、暴乱或武装叛乱”:

虽说生在和平年代的我们基本不可能碰到上述情况,但是本着“我可以不要,但你不能没有”的高标准,这确实是个小缺点。

(2)健康告知严格

这款产品的健康告知整体虽然没有达到重疾险那么严格的程度,但在同类竞品中确实属于比较严格的一类了。

首先i保麦满分对于“结节、肿块和肝炎”均有所问询。

并且高血压相较于业内常见的160/100(也就是二级高血压)更加的严格,150/95的限制可能会劝退不少的朋友。

最后则是对“癌前病变”有所问询,也就是说罹患“黏膜白斑、交界痣、慢性萎缩性胃炎、子宫颈糜烂,以及所有的良性肿瘤”均无法投保这款产品。

所以身体状况不是十分良好的朋友,可能与这款产品就没有太大的缘分了。

二、同类竞品对比测评

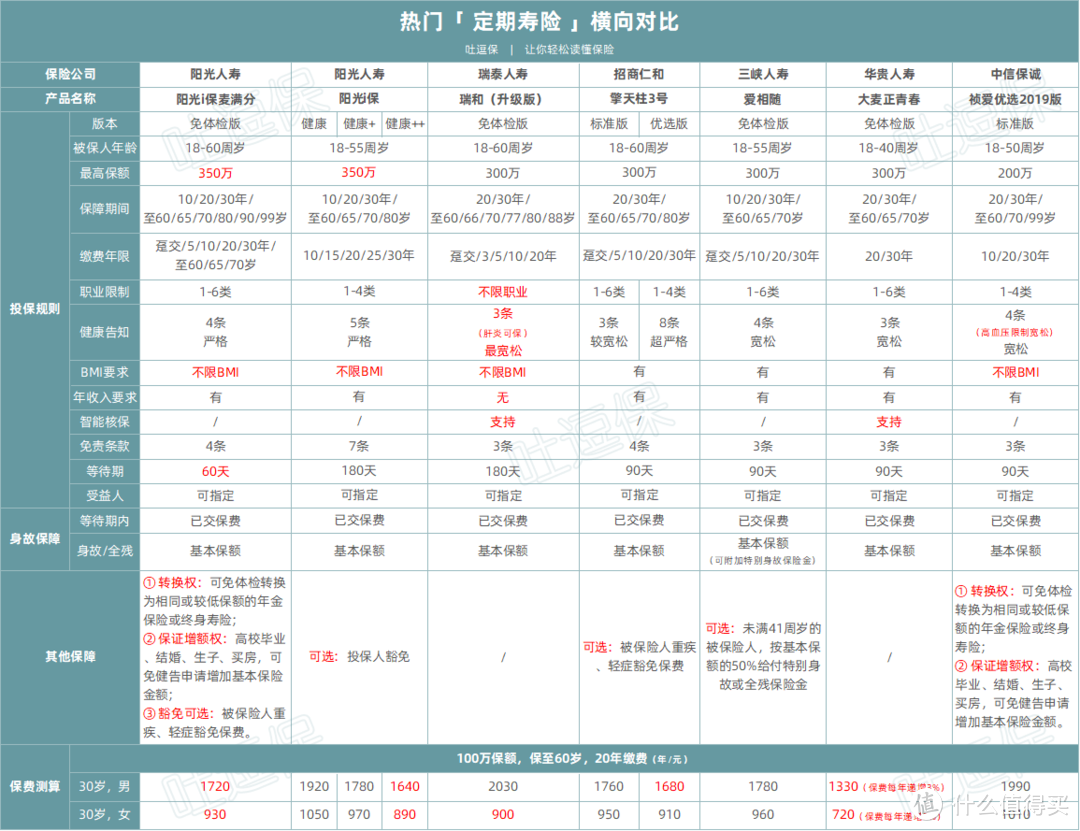

好产品是比出来的,废话不多说,上表格:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

结论请查收:

(1)身体状况有异常(结节、肿块、肝炎等)、从事高危职业,以及所有的女性群体

可以选择“瑞泰瑞和升级版”,不限制职业类别,健康告知宽松,且女性费率最优。

(2)身体状况正常的男性群体

可以选择“i保麦满分”或者“擎天柱3号”。

如果你还不吸烟、从事1-2类工作,并且拥有本科以上文凭的话,那么极致费率的“阳光i保”更适合你。

(3)如果你刚步入社会,囊肿羞涩

可以选择初期保费非常便宜的“大麦正青春”,或者投保低保额的“阳光i保麦满分”,等待日后经济充裕使用加保权。

(4)如果追求高保额或者非常看重保险公司规模的朋友

不用吐槽君多说,从阳光的两款产品中任选其一就行了,阳光人寿的1000多家分支机构绝对能满足你的要求~

三、写在最后

当年央视用一款《了不起的挑战》告诉了所有人,我们不做真人秀不代表我们做起真人秀来不牛逼。

今天阳光人寿也用一款“i保麦满分”告诉了所有人,我们大公司做起互联网,保险价格和保障也是可以“六亲不认”的!

其实互联网保险就像移动支付一样,是大势所趋;

目前大多数我们眼中的“大公司”没有转型,只是因为线下的蛋糕还是太大,很多人还没有意识到,原来保险也可以在线上购买。

当然无论保险公司大小,产品才是最重要的,而我们普通消费者只需要弄清楚自己的需求,挑选最适合自己的产品就可以了。

剩下的自有银保监大大罩着你。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<