7

6

注意避坑:重疾险中的附加险是越多越好吗?

2019-07-30 17:38:49

4点赞

6收藏

0评论

很多人在投保时,翻开合同一看,竟有七八个保险条款,而绝大多数的名字都含有“附加”两个字,如:

《附加投保人豁免保险费重大疾病保险》

《附加恶性肿瘤重大疾病保险条款》

《附加长期意外伤害保险》

……

现实中,的确有人只买了一张保单,并且附加了意外险、医疗险、寿险等,看起来什么都全了。

但这种所谓的“一张保单全保障”的搭配组合,究竟好不好呢?今天,远虑君就跟大家聊聊附加险的那些事。主要内容如下:

主险、附加险

附加险怎么选

重疾险附加险对比分析

不同方案对比分析

01 主险、附加险

很多朋友在投保时都会感到疑惑:选定主险,附加险还有必要附加吗?单独选附加险可以吗?为解除这些疑虑,我们先来了解什么是主险、附加险。

1.1什么是附加险

主险:又叫基本险,指条款内容完备、要素齐全、能够单独投保的险种。主要是为了转嫁重大风险,比如重大疾病、意外伤残、身故。

附加险:是指不可单独投保而必须附加在主险上的险种。多半是一些风险小的保障。比如附加的住院医疗险、意外伤害险、保费豁免等。

目前,各家保险公司推出的附加险产品,可基本满足人寿、意外、医疗、重疾等诸多需求。以大家比较熟知的平安福为例,除了附加重疾险外,还可以附加很多其他险种:

如上图,平安福的主险为终身寿险,附加险为终身重疾险+若干附加险。其中,里面的附加险是不可以单独购买的,必须要先购买主险才行。在《大公司保险》中,这种附加很多险种的产品形态,远虑君讲得很清楚。

1.2为什么要附加险

很多朋友买附加险,就是希望通过一张保单来保障全部的风险。

的确,如果购买一份保险,就可以获得多种保障:重疾、意外、医疗、寿险等,看起来非常省心,但是,我们需要仔细的想一下,这样的保险究竟好不好?在附加险选择上,我们有哪些事项需要注意?

02 附加险选购要点

作为对主险基本保障功能的一种扩充,附加险最大优势在于可以用较少保费获得更全面的保障,覆盖主险没有涉及的风险,不过缺点也比较突出。

2.1保障期限

王大爷保单交了二十多年,一直身体健康,67 岁那年意外摔伤骨折住院了,电话保险公司报案,结果被告知意外医疗最高续保到65岁,而老人家根本就不知道里面的细则,误以为保障还存在。

这便是附加险第一个尤为突出的问题:未出险就失效。主险的保障期限往往不固定,它可以是长期,也可以是短期;而附加险大多是短期险,协同主险失效,若主险合同终止,附加险效力也会随之终止。

2.2续保条件

附加险续保必须是在主险交费期内,而目前国内主险最长缴费时间基本是30年。所以附加的一年期医疗险最长只能续保30年。

而单独买一份一年期医疗,就有更多选择,比如最高续保年龄达到88周岁。

2.3共用保额

有些附加险与主险是共用保额的,这主要针对那些寿险+附加重疾险的产品来说。

看似一份保单同时获得了两项保障:身故保障+重疾保障。但一旦重疾理赔后,身故保障就会相应的减少。

比如太平洋金福人生:以30岁男为例,如果一生平平安安,没有发生重疾,那么身故时将获赔51万;如果不幸罹患重疾,将一次性获赔保额50万,这里一定要注意,重疾没治好不幸身故的话,此时它寿险责任部分只赔付51万-50万=1万。

这个重疾赔付,被称为主险保额51万的提前给付,51万扣减50万,最后身故只能赔付1万,相当于每年用八千多块钱买了一份保额为1万的身故保障。

所以,远虑君再次强调:提前给付的通常都是和主险共用保额,额外给付的才是真正有额外的保障保额。

2.4保费支出

我们在分析附加险时,可以用市面上功能相似的可单独购买的产品进行保费比较。若附加险的价格高过单独买的产品,那就不值得去附加了。

以上这些情况,大家在购买有附加险的产品之前一定要咨询清楚,理智选择。

03 重疾险附加险对比分析

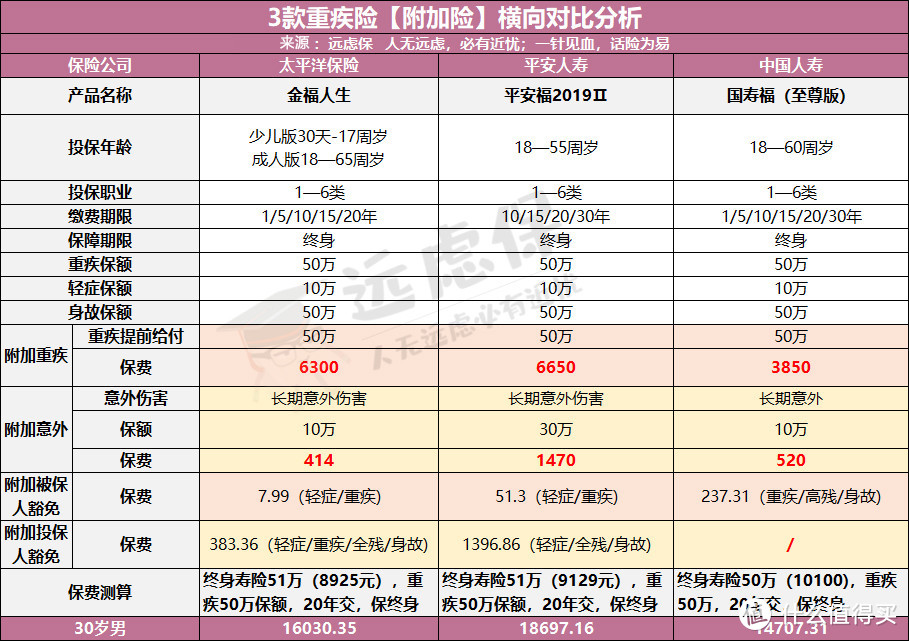

为了更好地给大家对比附加险,远虑君选取了3款线下主流重疾险,这3款产品都是主险为终身寿险+附加险为终身重疾险+若干附加险的形态。

我们先看对比表:

从上图来看,这几款保险的必选项皆为重疾险,在添加可选附加险之后,总保费会比寿险+重疾保费高出800-3000元。

而它们的主险都为终身寿险,我们之前也说过,终身寿险是传承财富用的,不适合普通家庭作为首要保障。下面我们一起看看这几款产品的附加险:

3.1附加重疾

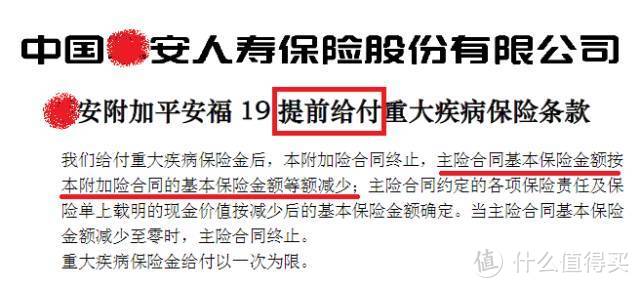

在《大公司重疾险》一文中,我们对这类产品作过详细分析,虽然它们的主险为寿险,但起决定作用的还是附加的重疾险(不能单独购买也不能取消勾选的必选附加险),可以简单理解为“身故赔付寿险保额+重疾单次提前给付”。

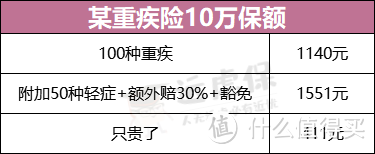

这类附加形式的重疾险价格并不便宜,我们来看一项对比:

产品2可选带身故或者不带身故,“带”与“不带”保费相差2600元;而将含身故版本的产品1和产品2一对比,两者相差2587元。

其实产品1附加重疾险的保费并不贵,但是其附加险必须要和主险一起购买,所以整体性价比就特别低。

这类产品另一个问题就是提前给付(共享保额),上面我们也说到了,这个提前给付的意思就是重疾险和寿险共用保额,相当于花了一份终身寿险+一份重疾险的钱,最后只能赔付1份加个零头。

所以,对于主险为终身寿险+附加险为终身重疾险+若干附加险这类产品,形态比较复杂,保费贵,远虑君不太推荐大家购买。推荐阅读《排名前10大公司重疾险测评》

3.2附加意外

独立的意外险,本身是一个非常好的险种,远虑君在《一文读懂意外险》、《成人意外险测评》等文章中多次强调:若条件满足,最好人人必备。

上表中的几款产品都是附加的长期意外伤害险,这里要注意,如果只附加了意外伤害而没有意外医疗,那么跌倒、摔伤、划破手去医院缝线这些意外事故是没得赔的。

为了有一个直观的对比,远虑君选了一款费率比较有优势的小蜜蜂超越版意外险:

小蜜蜂:不仅包含50万伤残身故,还包含5万的意外医疗,每年保费只需158元。

而我们看上面几款附加险产品:金福人生、平安福、国寿福每年保费分别为414、1470、520元,而且只保意外伤害。

不知道远虑君这么说大家是否能看明白,附加的意外险,最大的问题就是太贵了。

如果大家预算充足,那么购买附加意外险是没问题的,毕竟缴费简单,而且有的还是长期险,是有一些独特的优势。

但对于预算有限的人来说,我的建议是谨慎投保,每年一、两百元可以解决的事情,没有必要花个一两千,多出来的预算可以用来提高保额或做其他规划。

3.3附加豁免

目前市面上,自带被保人轻症、重疾豁免的产品比较多,但有些产品的投保人豁免保障则需要额外花费一点保费。

上图几款产品的投/被保人豁免都需要额外附加,被保人豁免保费倒是还好,不贵,建议可以附加。至于投保人豁免,远虑君建议:一般作为家庭经济支柱给小孩、配偶、父母买保险的时候可以考虑附加投保人豁免。

因为一旦投保人发生什么变故,家里即使没有了经济来源,也可以继续维持正常生活。推荐阅读:《保费豁免》

除了以上几种附加险以外,还有的产品会附加医疗、定寿、轻症等,这几种附加险我们同样也要注意。

3.4附加医疗

通常情况下,附加医疗是这样的配置:重疾险+住院医疗或住院津贴。两者搭配,可以实现以下情况:

Y先生买了某重疾险,保额30万;附加医疗险,报销保额100万。而后Y先生不幸患癌共花费50万,社保和附加医疗险报销了其中40万,还剩10万为自费费用。因保险公司在确诊时就一次性理赔了30万,在抵消了10万自费后,还余下20万用于后续康复休养。

其实,附加医疗险,跟另外单独购买一份医疗险相比,所起的作用是类似的。如果你已经单独买了别的百万医疗险,那么附加险的医疗险就没必要买了。

3.5附加定寿

这类产品现在市面上已经很少见了,一些线下产品会有附加定寿的保障。远虑君把附加定寿和单独投保定期寿险做了一个对比分析,得到结论如下:

所以对于定期寿险,远虑君还是建议单独购买。如果你对定寿有任何疑惑,强烈建议阅读《定期寿险》这篇文章。

3.6附加轻症

我们在《轻症如何挑选》中提过:重疾险里说的轻症,是重症的早期情况,比我们普通认知里的“小病”要严重得多,治疗费用在几千元到几万元不等,所以轻症并不轻。

虽然目前大多的重疾险已经涵盖了轻症,但有些产品的设计上,轻症是需要额外附加的。那对于这种产品,轻症是否需要附加呢?

远虑君的观点是:重疾险附加轻症,从需求上来说是必须的。原因如下:

降低重疾险理赔门槛

豁免后期保费(轻症豁免)

价格不贵

所以,在经济条件允许、选择的重疾险附加轻症费用变化不是很大、依旧能体现杠杆作用的情况下,可以考虑轻症。不过在选择上,我们要注意轻症的保障疾病种类、赔付比例和次数、是否占用重疾险保额等问题。

04 不同方案对比分析

上面我们分析了产品问题,我们再来看看产品价格。我们把一些可以去除的保险责任去掉之后再来对比:

综合起来看:

定制方案1只需平安福一半的价格,就能做到和平安福差不多,但是更好的细节保障;定制方案2也只是平安福三分之二的价格,但保障比平安福要完善许多。

保险就是靠杠杆,小钱保大责,如何选择,相信大家心中已经明晰。

远虑君说

远虑君一直强调,每一个险种都有其适用范围,不要希望用一款保险能够覆盖全部的保障责任内容。

关于附加险是否值得附加的问题,远虑君的回答是:选择性购买,注意避免重复险种保障。

总结一下就是:

(1)附加重疾、意外,没有必要去购买。单独去购买价格更加优惠。

(2)附加医疗、附加定期寿险,选择市面上功能相似的可单独购买的产品进行保费对比,然后再决定是否购买。附加险主要受主险约束,如果主险太“坑”或者性价比不高,不建议为了附加险去投保。

(3)附加轻症值得附加。它可以让我们的保障更全面。

(4)附加豁免。大部分重疾都自带被保险人豁免,至于投保人豁免就看情况去选择。主要是经济支柱给非经济支柱投保,或者夫妻互相投保时考虑。