44

77

重疾险中的爱马仕,看看顶配版的重疾险长什么样子?

2019-08-07 11:51:28

68点赞

1108收藏

124评论

研究保险好几年了,今年最大的感受就是,保险产品越来越多,形态越来越复杂,而且保险合同融合了金融、医学、法律的内容,普通消费者看起来差不多,实际上产品千差万别,差异极大。

现在市场竞争激烈,逼着各家公司不断升级和迭代,为了方便大家挑选重疾险,我按照保险责任,将重疾险分为 6 个版本:

这 6 个版本基本涵盖了目前所有的重疾类型,对于绝大部分人,从里面选一个版本已经足够好了。

为了方便大家理解,这里举几个例子:

案例1:低配版

如果不想在保险上面花太多钱,购买低配版的重疾,已经完全够用了。以瑞泰瑞盈只选纯重疾为例:

30 岁女,交到 60 岁保到 60 岁,50 万保额,每年只要 1465 元。

如果 60 岁前罹患重疾,可一次性获得 50 万赔付。

1000 元出头就能获得这么高的保额,虽然是低配版,但已经是合格的重疾险了。

案例2:进阶版

其实目前绝大部分代理人销售的重疾险,很多都是进阶版。

这类产品很多都是保终身,而且含有寿险责任,这辈子无论是重疾还是身故,都会赔付保额。

这类产品价格往往更贵一些,以康乐一生 2019 为例,30 岁男性,50 万保额,每年 7600 元。

案例3:顶配版

买保险在我看来和买手机类似,丰俭由人。自然有预算充足的伙伴,想选择保障最好的产品。

顶配版不仅重疾多次赔付,而且癌症也能多次赔付,可以说是重疾险中的“爱马仕”了。

以备哆分升级版为例:

30 岁男性,附加癌症 2 次赔付,交 30 年保终身,一年只需要 1 万元。

来看下保障如何:

如果不幸得了甲状腺癌,可以获得 50 万的赔付。

1 年后因为急性心肌梗塞,符合理赔标准后,可以再次获得 50 万赔付。

3 年后癌症复发了,可以再次获得 50 万的赔付。

极端情况下,可以获得最多 7 次重疾的赔付,这种保障情况,已经非常好了,每年 1 万块其实缴费压力也还好,比较适合预算充足的人。

表面上都是重疾险,其实具体产品差异非常大,上面我也只是选择了 3 个版本展开说明。

建议大家要根据自己的需求来投保,买保险不分对错,适合自己的才是最好的。

而距离我上次测评 多次赔付重疾险,才刚刚过去两个月,现在市面上又出现了不少新品。今天就再通过 7 款产品测评,看看多次赔付的重疾险,到底适合谁,哪款最值得买?

一、最新7款多次赔付重疾测评

多次赔付重疾险,这类保险是目前重疾险的顶配版,适合预算充足的朋友,保障也最好。

我挑选了关注度最高的 7 款,话不多说,直接看图:

直接说结论:

如果追求性价比:可以考虑海保人寿倍加尔保,不仅重疾、轻症、中症都包含,而且可以多次赔付,含有寿险责任,价格也非常有竞争力。

如果看重癌症保障:可以考虑升级后的备哆分 1 号,光大嘉多保;这两款产品都可以附加癌症多次赔付,保障上更好。

如果身体有异常:倍加尔保、备哆分、哆啦 A 保都有智能核保,根据投保提示回答问题,可以立刻获得核保结论,十分方便。

可以看到,如果预算充足,购买顶配版的选择也非常多,大家可以根据自己的需求来挑选。

二、7款重疾险条款分析

现在的重疾险都保上百种疾病,普通人根本看不懂。下面深蓝君从重疾、轻症、中症这三个方面,为大家拆解一下。

1、重疾病种怎么看?

目前国内的重疾险都会保障前 25 种重疾,且疾病定义都一样,几乎占到所有重疾理赔的 95%。

这 25 种重疾可以说是重疾险的核心,但是其中有 6 种重疾是最高发的,占到了重疾理赔的 80%,具体是:

恶性肿瘤

急性心肌梗塞

脑中风后遗症

重大器官移植术或造血干细胞移植术

冠状动脉搭桥术

终末期肾病

深蓝君建议在挑选多次赔付重疾时,不需要过分纠结病种的数量,重点关注 6 种高发重疾的分组。

直接说结论:

如果预算充足,在病种分组上,长生福优加不分组无疑是最优的,而倍加尔保、备哆分 1 号等其它产品,分组也都比较优秀。

重疾分组的产品,就是把上百种疾病分在不同组别,每组只能赔一次,赔付后该组所有疾病都失效,只能理赔其它组的疾病。

而不分组的产品,如果理赔了其中一种疾病,比如癌症,那么除了癌症外,其它疾病都还有赔付的机会,理赔概率更大。

所以,挑选重疾险分组的优先顺序是:重疾不分组 > 重疾分组(恶性肿瘤单独一组)> 重疾分组

2、高发轻症有没有?

轻症就是重疾的早期阶段,对于轻症我国目前没有统一的定义,各家公司都存在很大些差异,具体表现在:

轻症种类:轻症的病种和数量不一样

疾病定义:就算是同一种疾病,有的公司理赔宽松,有的比较严格

根据近年来的理赔数据,我总结了如下 11 种高发轻症,一看看下轻症保障对比:

可以看到,这些产品在轻症的覆盖上,都是比较全面的。而图中标注颜色的三项,都是和心肌梗塞有关,并不是三项都有才好。

心肌梗塞是一种疾病,而介入术和搭桥是两种不同的治疗方式,大部分产品都是三项里只能赔一种。

深蓝君建议 最好包含不典型心机梗塞、冠状动脉介入术,而微创冠状动脉搭桥,有的话是锦上添花,没有也是可以接受的。

3、中症疾病如何选?

保险公司为了迎合消费者的需求,还设计了中症。简单来说,就是疾病程度介于轻症和重疾之间,具体赔付比例如下:

轻症:赔 20-45% 保额

中症:赔 50-60%保额

重疾:赔 100% 保额

因此,中症是重疾的升级和优化,目前中症的设计主要有 2 种:

① 重疾降低理赔门槛,新增中症

比如复星备哆分 1 号,降低了急性心肌梗塞的要求,在中症里定义为“中度急性心肌梗塞”,更容易获赔。

② 轻症升级中症,提高赔付比例

例如常青树多倍版 2.0,把轻度脑中风升级到中度脑中风,提高了赔付比例。

中症和轻症一样,没有统一的规范,最终还是需要大家根据自己的侧重点来选择。

三、7 款产品测评分析

接下来深蓝君对每款产品进行详细分析,来看看不同产品,在保障上都有什么差异。

1、海保人寿倍加尔保

最近海保人寿新品不断,上个月推出了消费型重疾芯爱,现在又推出了倍加尔保,对于这款产品,深蓝君总结了 2 个亮点:

亮点 1:保障全面,性价比高

覆盖了重疾、中症、轻症,保障灵活全面:

重疾保额递增:每次罹患重疾后,保额可以提高 10%,最高可以赔付 1.5 倍保额,相比于备哆分第 2 次赔 110%,第 3-6 次赔 120% 要更好。

轻症、中症自由选择:许多多次赔付产品,轻症和中症都是自带的,倍加尔保可以自由搭配,更灵活一些。

而且在价格上也十分有优势,相比于备哆分 1 号,价格还要便宜 3%-6% 左右,可以说性价比非常高。

亮点 2:核保条件宽松

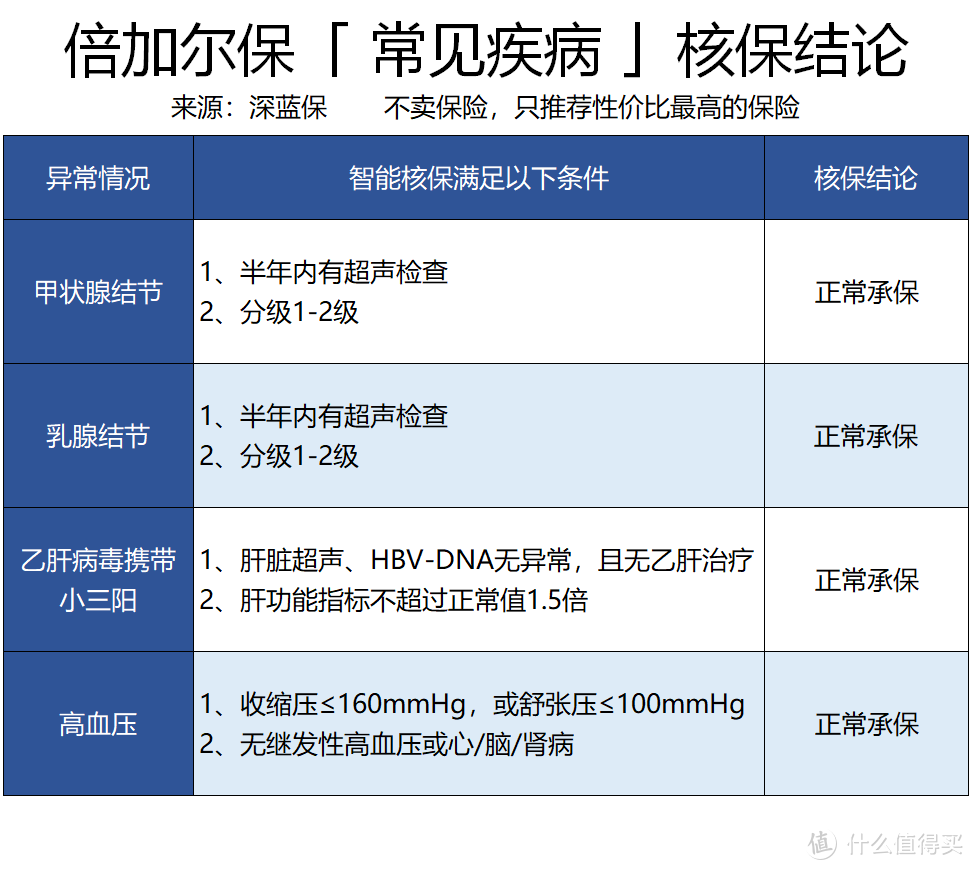

倍加尔保这款产品健康告知只有 5 条,没有对体重、怀孕期间疾病的相关问询,相对其他产品要更宽松。

另外对常见疾病,比如结节、乙肝,核保结论也比较友好,深蓝君整理了核保结论表格。

以乳腺结节、甲状腺结节为例,1-2 级直接标准体承保,高血压只要 160/100 mmHg 以下,也有机会承保。

总的来说,海保倍加尔保是一款保障比较全面,价格也很有优势的多次赔付重疾。

2、备哆分1号(升级版)

备哆分是不久前上线的产品,不过近期做了升级,备哆分 1 号升级后保障更加全面,相比于之前,主要做了以下 2 点升级:

增加癌症 2 次赔付:如果罹患癌症,那么间隔 3 年后,无论癌症的新发、复发、转移、持续都能 再赔 1.2 倍保额。

前 10 年,重疾额外赔 30%:在投保后的前 10 年里,如果罹患重疾,可以额外赔付重疾保额的 30% 。

升级后的备哆分保障要更全面,深蓝君选了几款一起对比:

直接说结论:

如果想要癌症多次赔付:康乐一生 2019 的性价比很高,非常值得大家考虑,虽然重疾只有单次赔付,但也是一个豪华版配置。

如果想要重疾多次赔付:可以考虑倍加尔保,性价比也很极致,并且还可以选择保到 70 岁,极大地降低了保费压力。

想兼顾癌症和重疾多次赔付:升级后的备哆分 1 号可以附加癌症二次赔付,且每次赔付重疾后,保额都会递增 10%。如果前 10 年罹患重疾,还能多赔 30%。

这绝对是重疾险的顶配版,和传统的重疾险相比,保障升级,价格甚至更便宜,比较适合预算充足,想一步到位的朋友。

3、信泰完美人生守护

完美人生守护最近也进行了更新,主要是更改了之前十分严格的健康告知。

这款产品最大的特点就是:轻症赔付比例高,而且还有少儿特定重疾赔付。

不过深蓝君不久前测评了儿童保险,几百块就能买到近百万的保额,个人觉得单独购买儿童重疾会更实用一些。

和倍加尔保对比起来,我更加倾向于倍加尔保,毕竟增加了中症保障,而且重疾保额会增长,保障更全面,价格也没差多少。

4、弘康哆啦 A 保(旗舰版)

升级后的哆啦 A 保旗舰版,相比于之前的老版本,主要做了以下 2 个变动:

癌症可以单独分组:之前癌症是和另外 25 种重疾放一起,现在通过附加险,将癌症和其他 25 种重疾分为不同两组。

可附加癌症 2 次赔付:虽然可以癌症 2 次赔付,但是需要间隔 5 年,时间上相对更严格。这里提醒大家,不要看见癌症二次赔付,就以为都是有一样的,哆啦 A 保虽然可以二次赔付,但是间隔 5 年,和备哆分要求 3 年相比,还是比较大的劣势的。

线下销售的某某福,虽然也号称可以癌症二次赔付,但是前提条件是首次患病必须为癌症,对用户来讲还是非常不利的,建议避开。

如果你不附加癌症 2 次赔付,其实也就没有这个影响,不过哆啦 A 保对于身体异常的朋友,还是有优势的:

比如乙肝大三阳,绝大多数线上产品都是直接拒保,而哆啦 A 保可以加费承保。

而且弘康哆啦 A 保和康惠保旗舰版都有在线人工核保,智能核保选项里点击“其它疾病或症状”,直接上传资料就能在线人工审核,更加方便快捷。

5、长生福优加

长生福优加最大的优势是 多次赔付不分组,在重疾多次赔付的产品里,不分组赔付的情况是最优的。

重疾不分组:只要不是罹患的相同疾病,再罹患其他任意重疾都是可以获得赔付的。

重疾分组:几十种重大疾病分成几组,每组只能赔付 1 次,当赔付过 1 次后,这组所有病种就失效了,只有罹患其他组的重疾,才能获得赔付。备哆分 1 号就是重疾分在几个组别,上面的问题我们测评过的。

6、光大永明嘉多保

嘉多保也是最近的新品,如果不附加癌症二次赔付的话,保障和备哆分基本类似,价格会稍微贵一点。

附加癌症二次赔付后,备哆分前 10 年额外赔重疾保额的 30%,而嘉多保只赔 20%,并且只能在 50 岁前理赔。

总之这款产品和升级后的备哆分相似度比较高,有兴趣的可以关注一下。

7、常青树多倍版2.0

之前的常青树多倍版停售了以后,华夏又推出了常青树多倍版2.0,我们一起来看看产品有了哪些变动。

新出的常青树多倍版 2.0,相比于之前,主要提高了轻症的赔付比例,每次轻症赔付 30%、35%、40%。

不过保费上也要比之前贵了一些,对华夏保险比较偏爱的,也可以考虑。

四、写在最后

今天深蓝君就对多次赔付重疾险进行了深度测评,这些顶配的重疾险,比较适合追求保障全面的朋友。

现在产品虽然越来越好,但也比之前更加复杂,建议大家在明确自己需求的前提下,在去挑选保障合适的产品。

如果今天的分享对你有用,也欢迎转发给有需要的亲朋好友。

适合自己的保险,才是最好的 :)

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”,微信搜索“shenlanbao”

才才的才

校验提示文案

akgod123

校验提示文案

晏语蝶青Irene

校验提示文案

honeyfaye24

校验提示文案

乐百氏606

校验提示文案

镜夜大叔

校验提示文案

Sam老大爷

校验提示文案

晏语蝶青Irene

校验提示文案

ranma

校验提示文案

星咖霞姐

校验提示文案

波妞儿儿

校验提示文案

ledare

校验提示文案

值友6706317596

校验提示文案

joyfifa

校验提示文案

冷血肃肃

校验提示文案

仁珉璧

校验提示文案

zhoujinrui

校验提示文案

AutoDas

校验提示文案

钮祜禄甄香

校验提示文案

Yi薏米

校验提示文案

简单ya

校验提示文案

yangfanerge

校验提示文案

钮祜禄甄香

校验提示文案

喵元宵

校验提示文案

AutoDas

校验提示文案

Yi薏米

校验提示文案

tigergugu

校验提示文案

若浪

校验提示文案

gudafei

校验提示文案

zhoujinrui

校验提示文案

[已注销]

校验提示文案

铁炉堡的银月光

校验提示文案

酸辣粉狂魔

校验提示文案

仁珉璧

校验提示文案

abei752

校验提示文案

chimfun

校验提示文案

打到美帝

校验提示文案

宝儿姐的菜刀

校验提示文案

沉默HITMAN

校验提示文案

腾讯技术总监

校验提示文案