39

64

甲状腺癌或将被踢出重疾之列?

2019-03-16 10:07:09

2点赞

15收藏

8评论

引言

业内圈子里突然炸出了这么一条新闻,让E生君不吐不快。事实上重疾标准修改这个话题很久之前就想谈了,择日不如撞日吧!由于该文章属于付费内容,E生君不方便发太多,总结一下文章的中心观点,25种重大疾病定义或将改变,甲状腺癌或将被踢出重疾之列。

那么如果真像文章所说的,作为一个普通的客户购买重疾险会有什么影响呢?要弄清这个问题我们得首先了解重大疾病的定义。

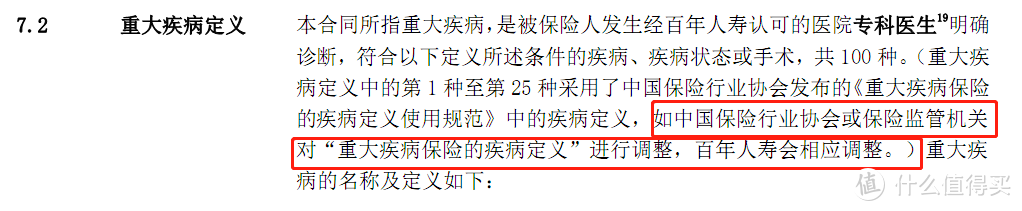

1.重大疾病定义的由来

2006年,“百年”友邦销售的一款重疾险被几名客户以“合同条款存在明显欺诈为由告上法庭,纠纷的原因主要是觉得友邦兜售的重疾险定义太过严苛以至于“保死不保生”(当时国内的重疾险对重疾并没有统一的定义);

2007年,中国保险行业协会与中国医师协会统一了一直沿用至今的《重大疾病保险的疾病定义使用规范》

当然,甲状腺癌就属于重大疾病中的恶性肿瘤。在这里插入个笑话,某些代理人经常宣传自己公司的产品能保障几百种重大疾病,其中的逻辑就是把恶性肿瘤当做几十种重疾来看。当然你非要较真也没错,因为就算不考虑亚型的恶性肿瘤也高达88种了。这么算起真的一点也没毛病。

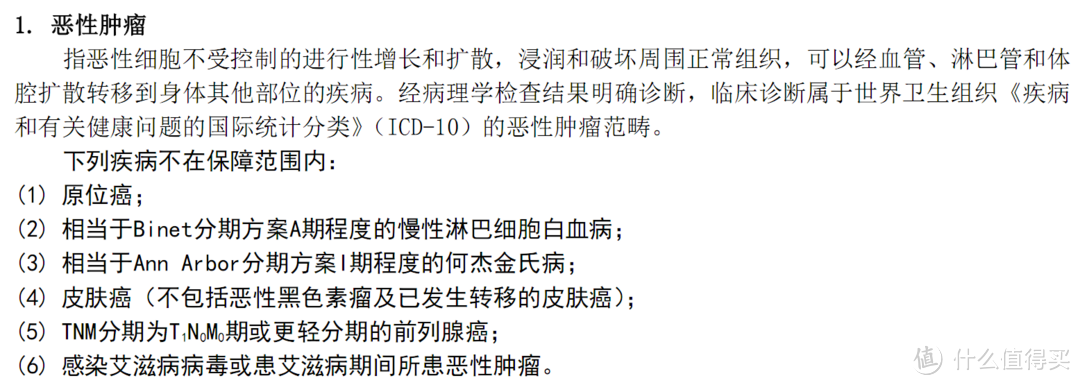

恶性肿瘤的定义

恶性肿瘤的定义

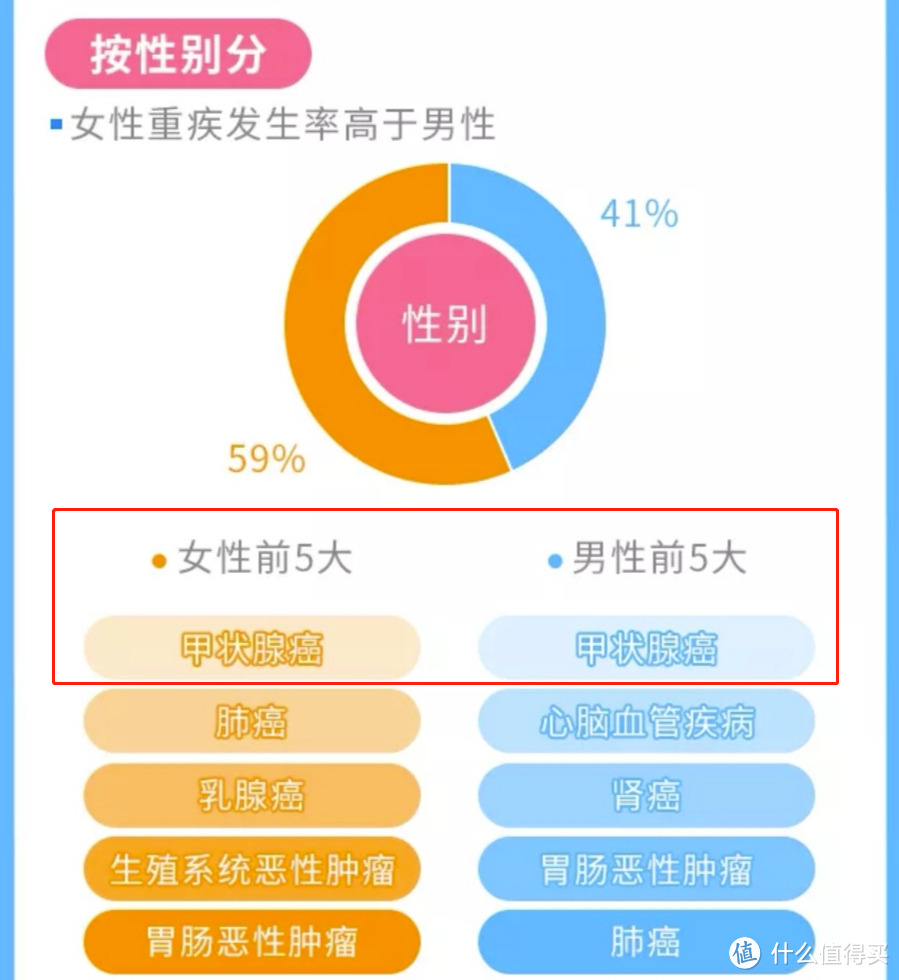

2.对甲状腺癌的直观印象

有这么一个段子,“如果人一辈子一定要得一次癌症,那么我希望是甲状腺癌”。甲状腺癌由于其容易发现,治愈率高,术后良好,高存活率,被誉为最温柔的癌症。

数据来自RGA

数据来自RGA

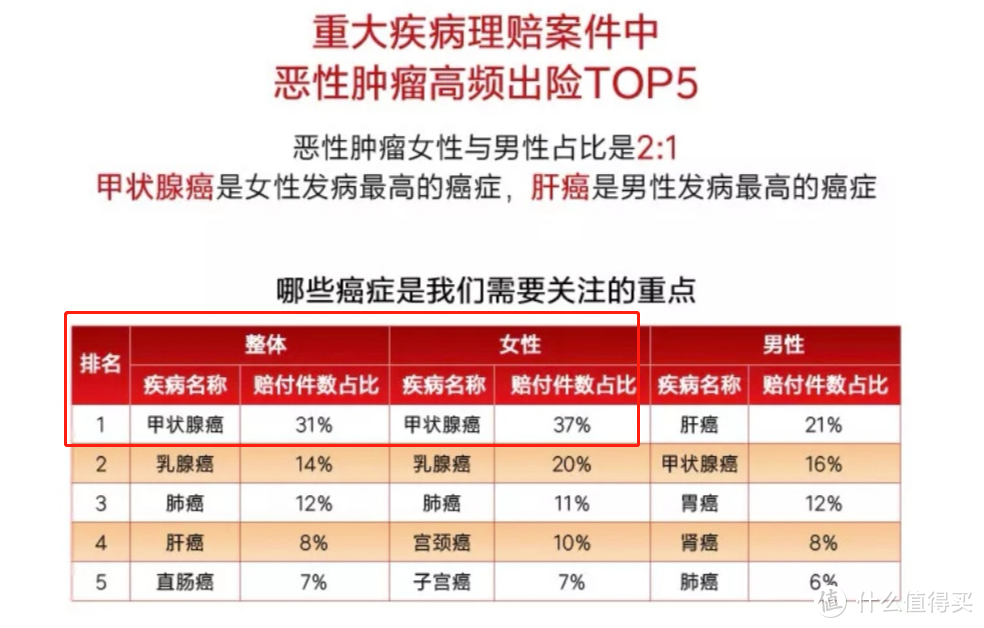

3.为什么甲状腺癌会成为出头鸟

治疗费用低,花几万块就能搞定;

香港、台湾以及一些发达国家的重疾险都不包括甲状腺癌;

保险公司赔付甲状腺癌那是一个叫苦连天

如果觉得E生君说得不够形象的话,我们直接来看几个大公司18年的理赔数据:

大家不妨猜下是哪三家公司的理赔数据,第一个猜出来的联系我私信大红包。

4.对消费者的影响

绝大数重疾产品在新重疾定义生效前仍然按旧标准执行,也就是说得了甲状腺癌可以赔付重疾保额;

为什么说是绝大数?因为有那么个保险公司已经“预见”了未来重疾定义可能发生变化,所以采用了动态重疾标准,也就是说到时剔除甲状腺癌的重疾定义一生效,采用动态标准的保司就不用赔付甲状腺癌了,本来需要赔付重疾保额,突然变成一分不赔。好消息是,剔除了高赔付率的甲状腺癌,未来重疾险有一定的费率下降空间。

可能会有人质疑这则新闻的真实性,事实上,甲状腺癌被踢出重疾的消息已经不是第一次出现了。但这次和那些交智商税的谣言不同,消息来源于正经的媒体,有兴趣私聊E生君。而且自从07年以来重疾标准就一直没改变,在医术高速发展的今天,也是时候做出一些修正了。

17年的谣言

17年的谣言

最后,E生君认为我们其实不要把重疾定义是否改变作为一个影响重疾险投保的因素。不要因为未来可能甲状腺癌被踢出重疾就急急忙忙地去投保;也不要为了等所谓的新标准重疾定义而不投保。

E生君一直坚守的一个观点是:

买保险,If not now, then when?

没有完美的产品,

有的只是最适合你的产品。

买保险,这是一个最好的时代,也是一个最坏的时代——E生君

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“E生E世保”,微信搜索“eshengeshibao02”。

哈尔科夫

校验提示文案

天天天天流浪

校验提示文案

leoartist值

校验提示文案

leoartist值

校验提示文案

天天天天流浪

校验提示文案

哈尔科夫

校验提示文案