58

81

年终奖1元陷阱,这篇文章终于讲明白了,看完赶紧转给人力和财务

2019-01-17 17:58:55

347点赞

2439收藏

193评论

年终奖1元陷阱:多拿1块钱,却多交几千块税,税后收入反而少了几千块钱。

近年来,减税成为政府的主旋律,但中国和美国却走了两个方向。中国大规模降税主要针对中低收入群体的个人所得税,选择给“最关心的困难群众”减税,将重点指向了发展的不平衡不充分;美国选择的是给有钱人减税,让资本家先走。

从个税免征额,到优化调整个人所得税税率结构,再到六项专项附加扣除,减税进入快车道。虽然部分政策如“住房租金附加扣除”引起部分争议,但总体而言减税让大多数“困难群众”享受到了优惠。

人们关心的年终奖纳税问题,税务总局明确关于个人所得税法修改后有关优惠政策衔接问题,节选如下

各省、自治区、直辖市、计划单列市财政厅(局),国家税务总局各省、自治区、直辖市、计划单列市税务局,新疆生产建设兵团财政局:

为贯彻落实修改后的《中华人民共和国个人所得税法》,现将个人所得税优惠政策衔接有关事项通知如下:

一、关于全年一次性奖金、中央企业负责人年度绩效薪金延期兑现收入和任期奖励的政策

(一)居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。计算公式为:

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

2022年1月1日,年终奖将会并入当年综合所得计算缴纳个人所得税。在此之前,年终奖1元陷阱依然存在。

篇幅有限,本文重点介绍年终奖1元陷阱和一丢丢规避技巧。

注1:为了简化计算和便于理解,以下所得税计算都忽略专项附加扣除,毕竟该项因人而异,可以根据自己情况另外计算。

注2:本人大学学过一些税务知识,但工作后不再从事相关职业,文中若有错误,还请专业人员勘误,共同学习。

注3:几年前在知乎回答过类似问题,文中若有雷同部分,纯属我自己抄我自己的。

I、基础知识

关于个税和年终奖有很多基础知识需要介绍,为了将年终奖1元陷阱介绍更透彻,先对一部分基础知识进行介绍。

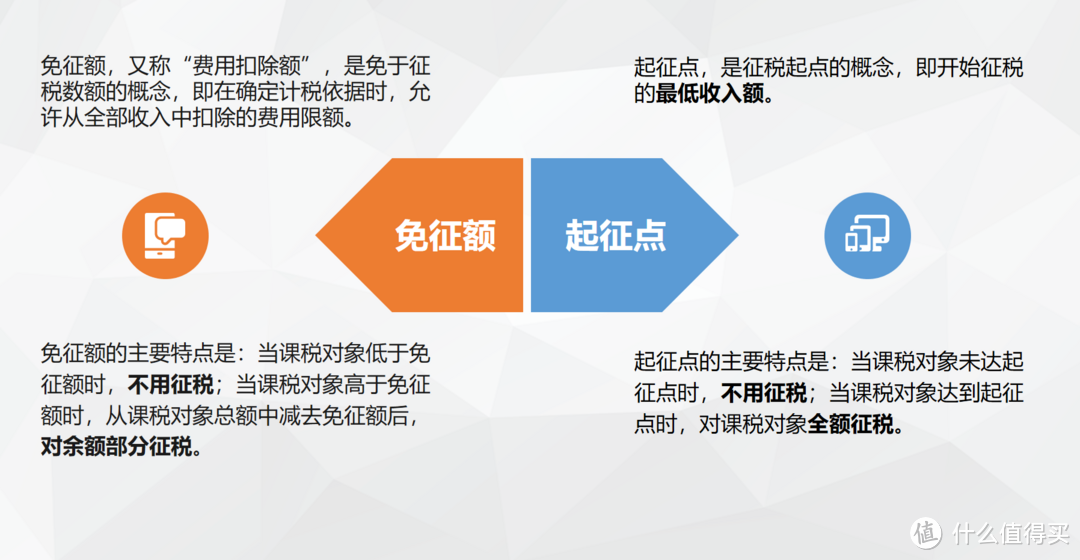

1.1、免征额 VS 起征点

个税适用免征额。

免征额和起征点傻傻分不清楚,如果一篇文章把个税免征额说成起征点,说明专业素养还需加强。2018年8月31日,关于修改个人所得税法的决定通过,免征额每一纳税年度60000元,即每月5000元。

举个栗子:我一个月收入5001元,如果是起征点的话,5001元全部计入纳税所得;免征额的话,1元计入纳税所得(5001-5000=1)。

但由于大家都把个税的免征额混淆为起征点,所以我们往往看到的是个税起征点为年收入6万,知道这个知识点就好,不必过于纠结。

1.2、超额累进税率 VS 全额累进税率

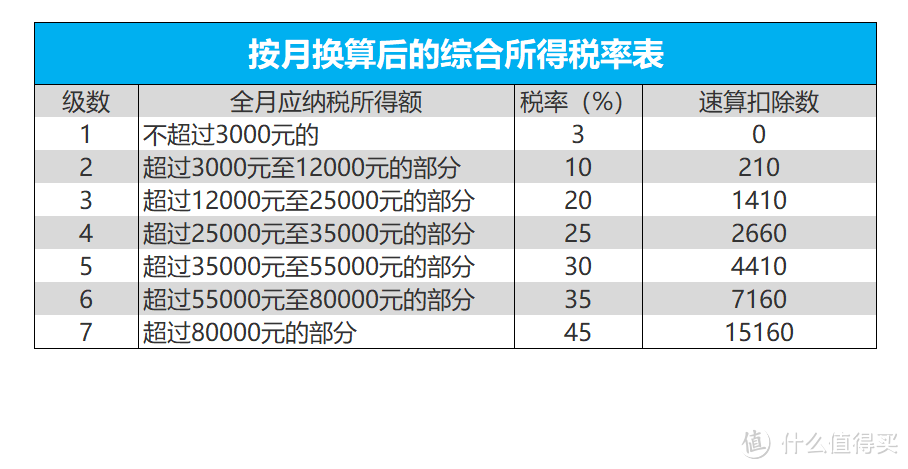

我国个税采用超额累进税率,分别以征税对象的超额部分为基础计征税款的累进税率。如:每月应纳税所得额在3000元以下时,税率3%;超过3000元到12000元时,税率10%等等以此类推,超过的部分适用不同税率。我国现在实行7级累进税率。

全额累进税率,以征税对象的全部数额为基础计征税款的累进税率。如我的这个月应纳税所得额5000,全额累进的话,5000元全部适用10%税率。

1.3、速算扣除数

正是由于超额累进税率每次分级计算太麻烦了,所以速算扣除数诞生了。速算扣除数是按全额累进税率计算的税额和按超额累进税率计算的税额相减后的一个差数。

如我这个月应纳税所得额28000元,不再要麻烦一级一级算了,直接28000×25%-2660=4340元。

II、1元陷阱原因

经过新手村普及基础知识后,我们有了基本装备,可以会一会年终奖1元陷阱这个大boss了。

这个问题的本质就在于:虽然计税基础为年终奖除以12个月,但是速算扣除数没有对应放大12倍。年终奖的速算扣除数还是按1个月扣。年终奖的1块钱问题就来源于此。

再一次研读税务总局的通知:

(一)居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。计算公式为:

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

加粗的部分是我们需要注意的,全年一次性奖金收入除以12个月得到的数额,对应税率表确定速算扣除数。

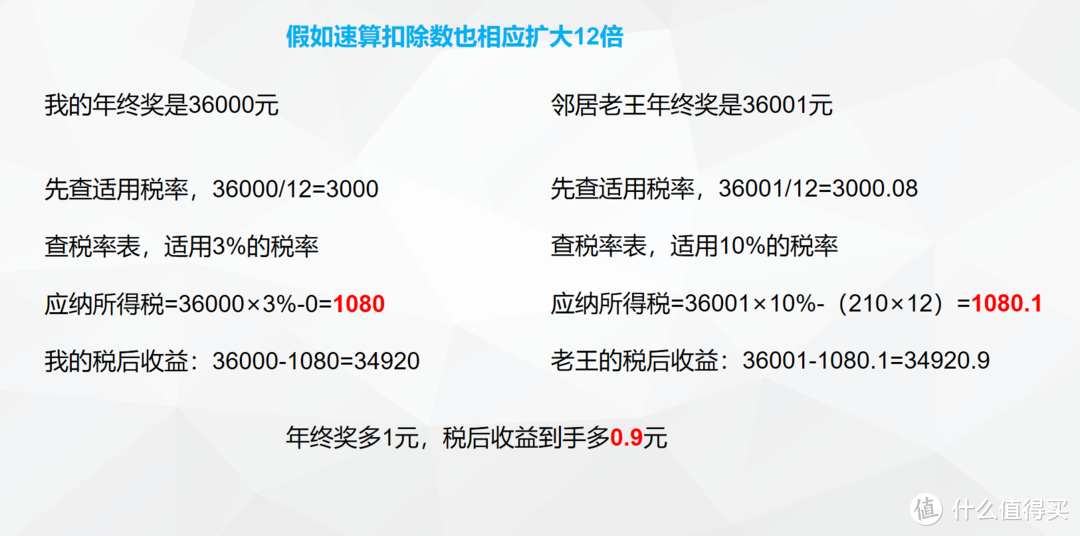

举个栗子:我的年终奖是36000元,邻居老王年终奖是36001元。

我的年终奖36000的应缴个税为1080元,计算过程如下:

先查适用税率,36000/12=3000,查税率表,适用3%的税率,

应纳所得税=36000×3%-0=1080,我的税后收益:36000-1080=34920

而36001的应缴个税为3390.1元,计算过程如下:

先查适用税率,36001/12=3000.08,查税率表,适用10%的税率,

应纳所得税=36001×10%-210=3390.1,老王的税后收益:36001-3390.1=32610.9

最后老王比我多发了1块钱,最后税后工资到手我却比他多2310.1元(34920-32610.9=2310.1),这1块钱就被称为“年终奖1元陷阱”

回到刚刚的例子,注意老王的计算,速算扣除数用的是210,是一个月对应的速算扣除数,应纳税所得额却用了一年的年终一次性奖金36001,应纳税所得是一个月的12倍,而速算扣除数却没有相应的扩大12倍,这就是导致多1块钱多缴纳2310.1元的情况出现。其实计算年终奖公式是(年终奖应纳所得税=年终奖÷12×12-月速算扣除数)

假如速算扣除数也相应扩大12倍,那么年终奖36001元纳税情况如下:

应纳所得税=36001×10%-210×12=1080.1,这样和年终奖36000元纳所得税1080元是不是差异就很小了。

那为什么速算扣除数不相应扩大12倍呢?

据我老师介绍,全年一次性奖金总额除以12个月是税务局给纳税人的一种优惠政策,因为中国的传统一般年终奖都会发放而且数额很大并超过月工资,所以除以12个月很好的缓解了纳税人负担。但是速算扣除数并没有相应扩大12倍,是因为税务总局当时讨论觉得已经给纳税人优惠很大了,所以速算扣除数不能再给予优惠,所以才有了现在的"年终奖1元陷阱"。

不仅仅是年终奖36001元比36000元多一块钱多纳税,36001元最后的税后收益反而更少,38000元比36000元多2000元,38000元最后的税后收益一样会更少。先查适用税率,38000/12=3166.67 查税率表,适用10%的税率,应纳所得税=38000×10%-210=3590,税后收益:38000-3590=34410注意,我们之前算过的年终奖36000元的税收收益有34920元,而年终奖38000元多了2000元最后税后收益竟然还只有34410元,比年终奖36000元的税后收益还低510元,所以年终奖陷阱不仅仅是1元钱的事那么简单,隔壁家老王年终奖比我多了2000块,最后收到的钱可能还没我多。

III、如何避免年终奖陷阱

如果只是简单介绍年终奖陷阱,那么这篇文章没啥营养,最重要是如何避免!

3.1、简单的年终奖税收筹划

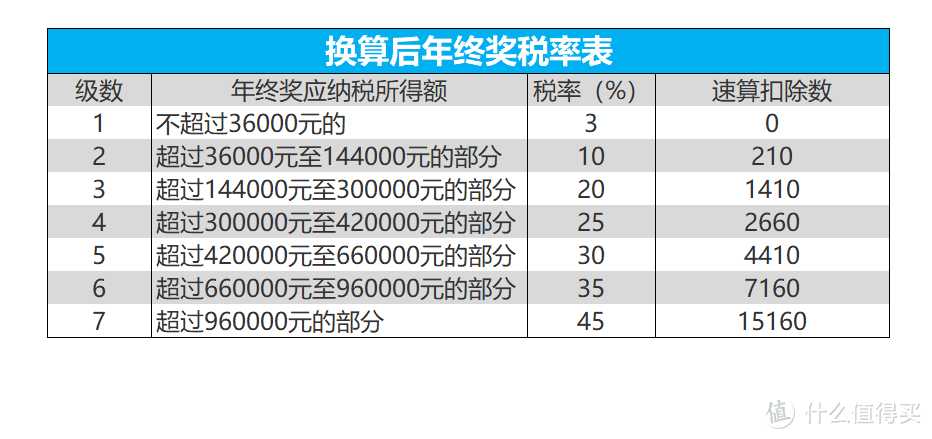

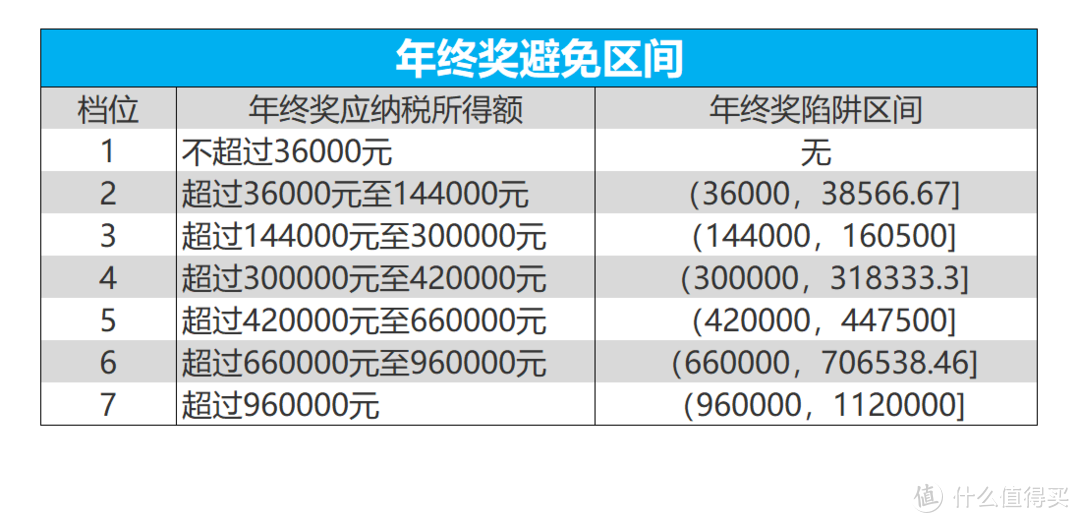

首先要避开年终奖多发钱却税后收入少的坑。先来一张换算后年终奖应纳税税率表。

第一档,年终奖不超过36000元,不存在年终奖陷阱,不筹划。

第二档,年终奖超过36000元至144000元,存在年终奖陷阱,具体区间计算如下:

设该档位中,年终奖金额P税后收益和年终奖36000元税后收益一样,得到以下等式:

P-(P×10%-210)=36000-36000×3%

解得P=38566.67

在(36000,38566.67】这个区间内,是年终奖陷阱,多发年终奖却税收收益更少。下面计算公式类似。

第三档,年终奖超过144000元至300000元,年终奖陷阱区间为(144000,160500】;

第四档,年终奖超过300000元至420000元,年终奖陷阱区间为(300000,318333.3】;

第五档,年终奖超过420000元至660000元,年终奖陷阱区间为(420000,447500】;

第六档,年终奖超过660000元至960000元,年终奖陷阱区间为(660000,706538.46】;

第七档,年终奖超过960000元,年终奖陷阱区间为(960000,1120000】;

所以简单的年终奖税收筹划就是尽量避免以下区间,否则会多发钱却税收收益更少。

3.2、进一步年终奖筹划

不仅仅是避免陷阱,结合年收入,还能进一步筹划。首先引入边际税率和区间平均税率的概念,

3.2.1、边际税率

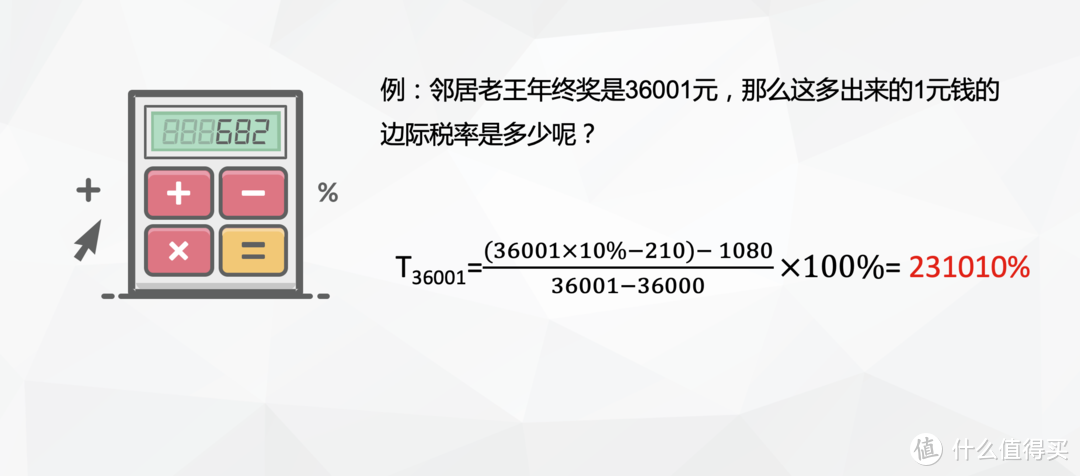

边际税率:单位数额的增加所引起的应纳税额增量占征税对象单位增加额的比率。

有点绕口是不是,那我举例说明,依旧是我和老王的例子。邻居老王年终奖是36001元,那么这多出来的1元钱的边际税率是多少呢?

边际税率231010%,简直炸裂了。意味着,多拿1元钱,要多交2310.1元税。

边际税率是一个非常有用的数据,有效衡量纳税的轻重。个人所得税采用超额累进税率,边际税率在各个档位保持一致,也说明了个税的合理性。但在年终奖中由于速算扣除数的存在,出现了超大值,说明有很大的筹划空间。我们先把边际税率放一边,待会会用到。

3.2.2、区间平均税率

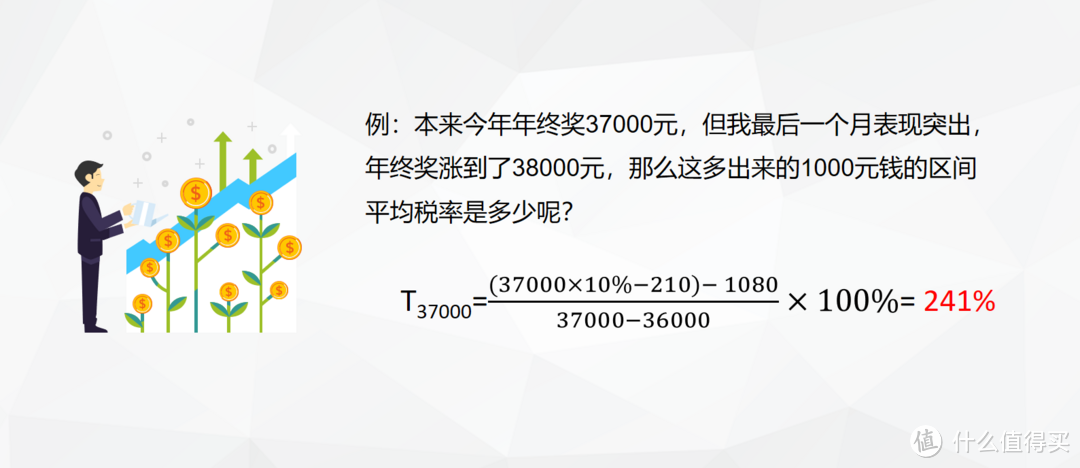

区间平均税率:区间数额的增加所引起的对于区间应纳税额增量占征税对象区间增加额的比率。

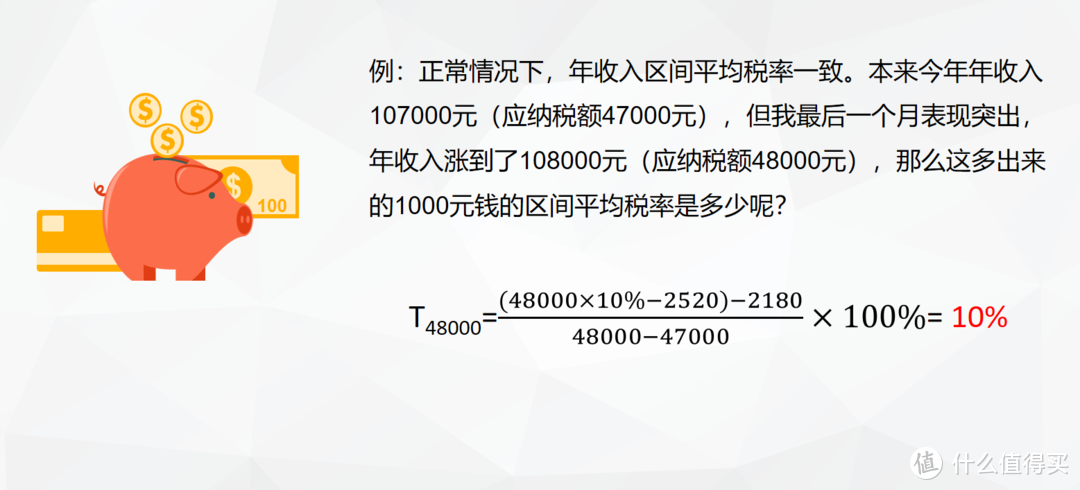

举个栗子:本来今年年终奖37000元,但我最后一个月表现突出,年终奖涨到了38000元,那么这多出来的1000元钱的区间平均税率是多少呢?

区间平均税率为241%。

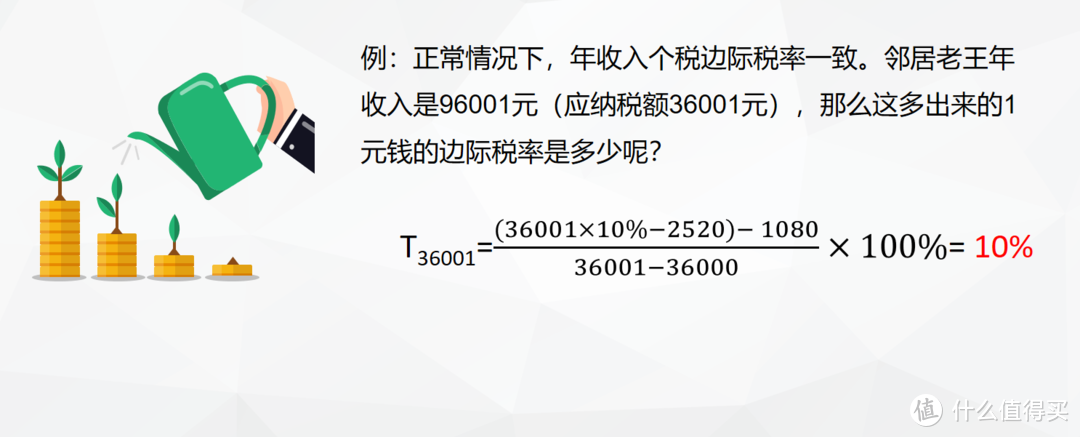

根据个税的超额累计纳税的计算,其实正常情况下,年收入纳税的边际税率和区间平均税率都和超额累计税率一致,也说明了超额累计税率在个税计算的合理性。

3.3、年终奖结合年收入筹划

不忘初心,我们筹划是目的是税后收益最大化。所以,不仅仅是要避开年终奖的坑,更要结合年收入进行筹划。

先根据前面的理论和个税的优惠条件给出几条建议:

Ⅰ :如果员工收入仅来源于供职单位,可以分为月工资和年终奖,充分利用六项专项附加扣除,并且提足福利费和五险一金。(这个基本大家都在做,简单筹划)

Ⅱ:均衡的边际税率(如果出现“年终奖1块钱陷阱”,何必要在年终奖里出现这1块钱,边际税率极高!!!可以把这1块钱加在工资里,或者就不发这1块钱给员工了,别因为1块钱多交税到手的钱变少了)

Ⅲ:设计合理的月收入和年终奖区间结构(如果真的发的钱跑到了年终奖陷阱区间里,而且还不是几块钱的简单问题,比如38000元和37000元问题,减少了1000元员工不高兴了,虽然你是苦口婆心为他省钱,但是他就气不过隔壁老王年终奖比自己多1000元,年终奖少面子挂不住啊。这时就要设计合理的年收入和年终奖区间结构,可以把1000元规划到年收入里,你老王年终奖比我高1000元,我这个月工资还提高1000呢,咱不亏,最后到手钱还比你多呢~~~)

Ⅳ:如果出现税率跳档,先提高哪部分税率?

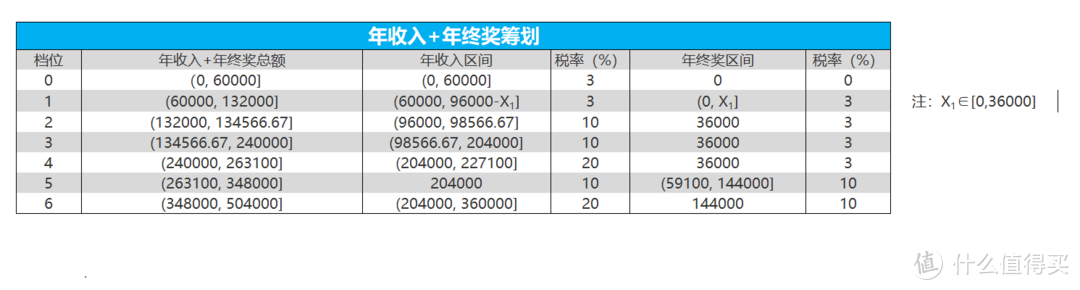

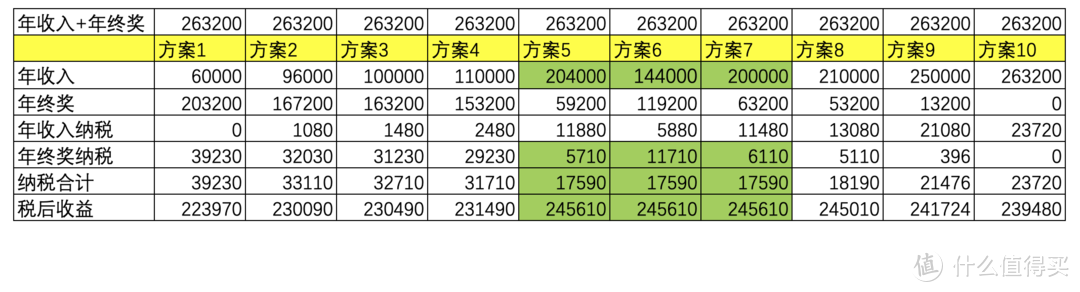

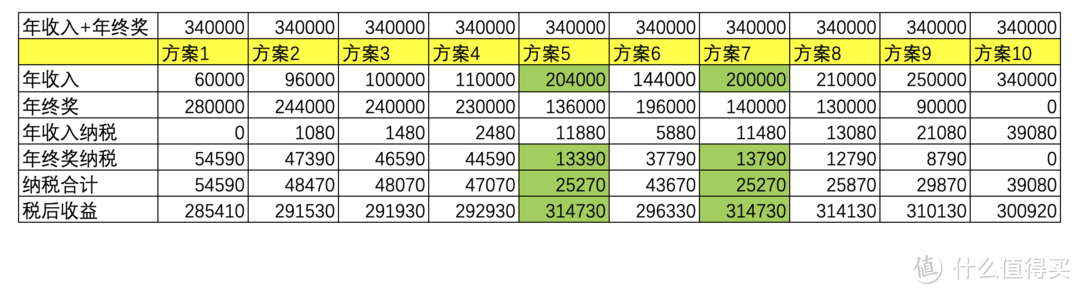

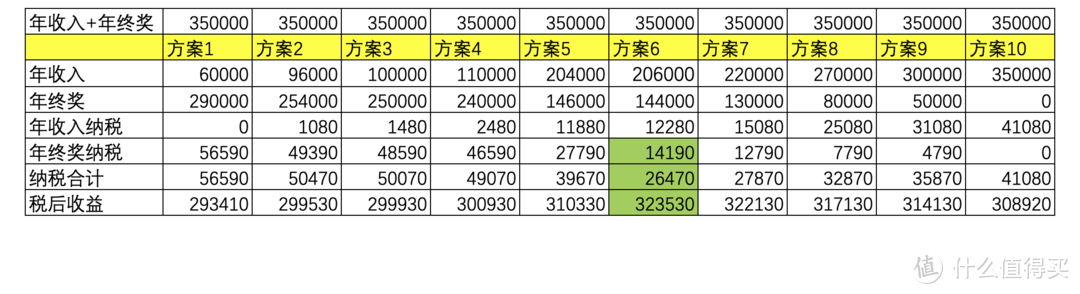

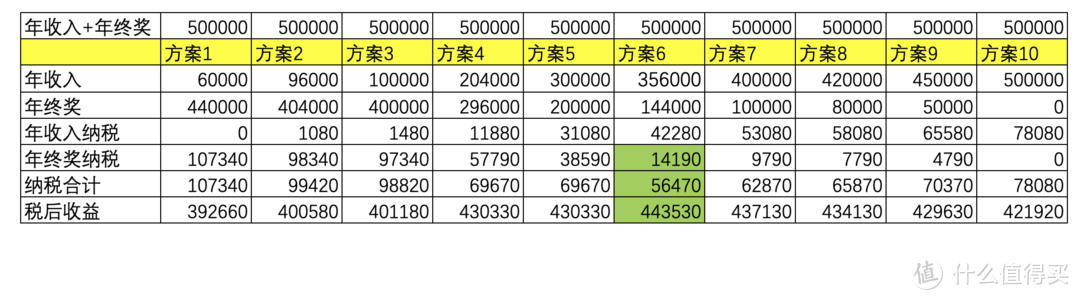

下面,最精彩的一部分来啦,前面看不看都无所谓。先说结论,年终奖和年收入的结构设计表。

注:为方便计算,以下都不考虑专项附加扣除,毕竟因人而异。

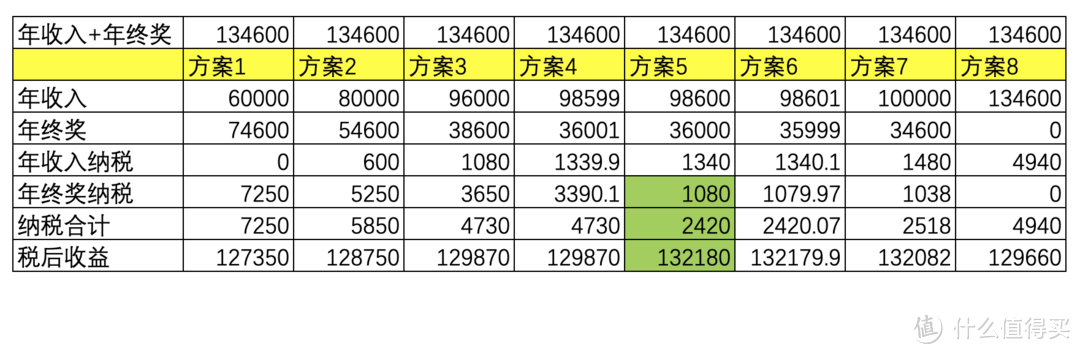

档位0:年收入+年终奖总额区间为(0, 60000],应该都为年收入,用足60000免征额,这样税后收益最大。

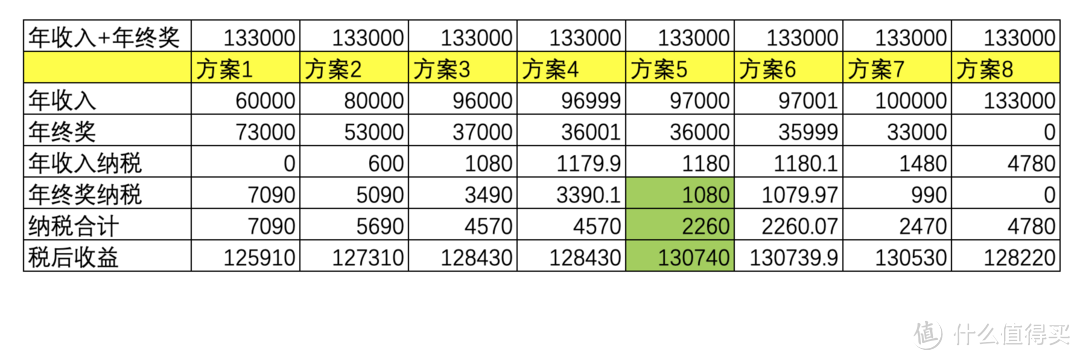

档位1:年收入+年终奖总额区间为(60000, 132000],年收入控制在(60000, 96000-X1],年终奖控制在(0, X1],其中X1∈[0,36000],这样税后收益最大。因为此时年终奖不存在陷阱,并且边际税率和区间平均税率年终奖和年收入都为3%,暂无筹划空间。

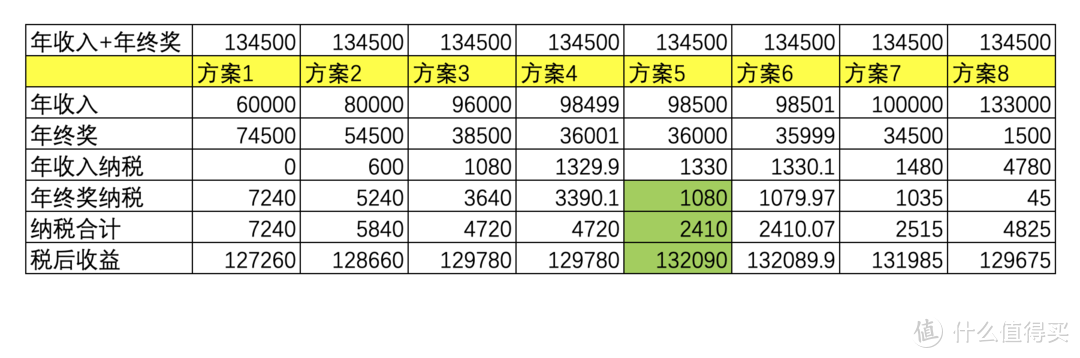

档位2:年收入+年终奖总额区间为(132000, 134566.67],要避免年终奖陷阱,年收入控制在(96000, 98566.67],年终奖控制在36000,这样税后收益最大。因为年终奖边际税率在36000元处极高,而增加年收入边际税率只为10%。

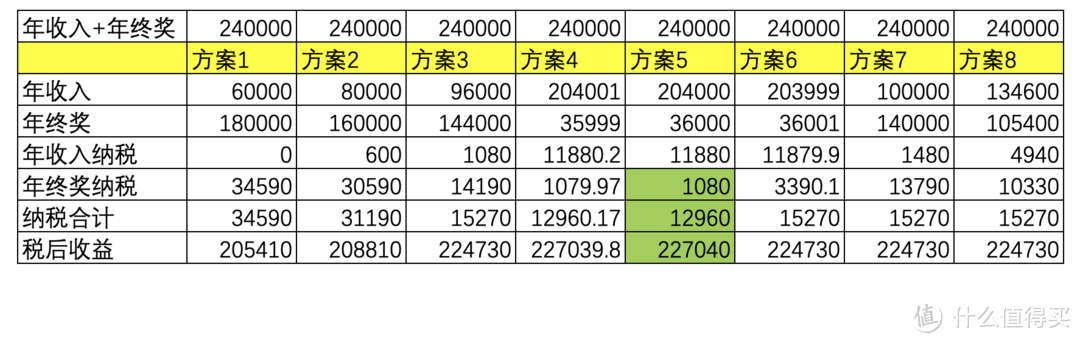

档位3:年收入+年终奖总额区间为(134566.67, 240000],依旧增加年收入而不是年终奖,年收入控制在(98566.67, 204000],年终奖控制在36000,这样税后收益最大。因为通过计算,年终奖区间平均税率永远大于年收入10%,增加年收入税后收益更大。

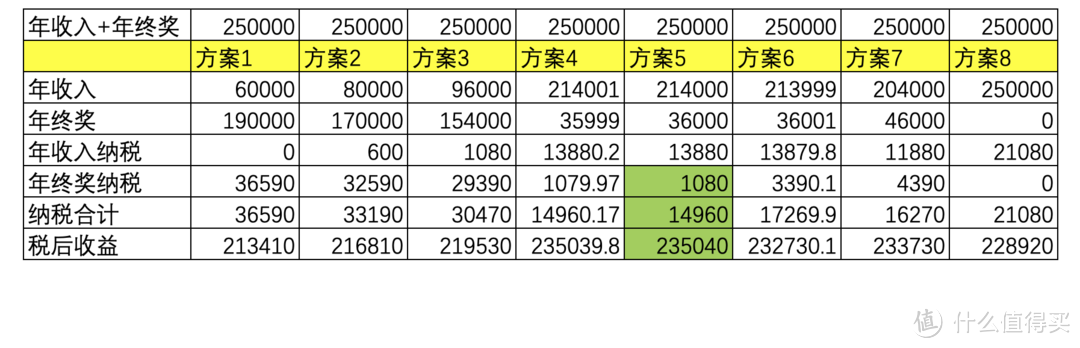

档位4:年收入+年终奖总额区间为(240000, 263100],继续增加年收入,年收入控制在(204000, 227100],年终奖控制在36000,这样税后收益最大。由于年终奖边际税率在36000元处极高,而年终奖在59100元处区间平均税率为20%,在不超过这个值内,年收入20%的税率优于年终奖,所以继续增加年收入。

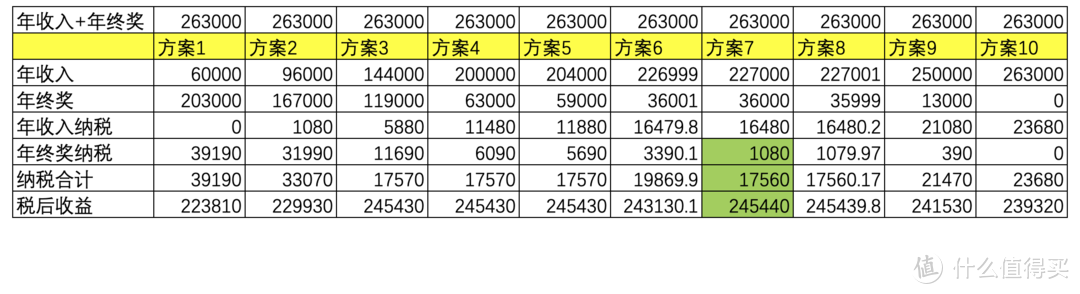

档位5:年收入+年终奖总额区间为(263100, 348000],优先增加年终奖,年收入控制在204000,年终奖控制在(59100, 144000],这样税后收益最大。因为超过59100的阈值后,年收入20%的税率高于年终奖的区间平均税率,此时年终奖边际税率为10%,优先选择增加年终奖更有优势。其实在这个档位中,年终奖和年收入的边际平均税率都为10%,只要同时满足年终奖在(59100, 144000],年收入在(96000, 204000],税后收益都最大,但不好表述,所以我将年收入锚定在204000元。

档位6:年收入+年终奖总额区间为(348000, 504000],要避免年终奖陷阱且考虑区间平均税率,年收入控制在(204000, 360000],年终奖控制在144000,这样税后收益最大。原因如同档位2。

后面档位还很多,计算量较大,篇幅有限就不放上来了。欢迎关注我的公众号→→→微信公众号:有柴菌 ,微信搜索“Rolling_Balll”,公众号内会将后面的《年终奖和年收入的结构设计表》和相关计算表格补齐。

总结

全年一次性奖金总额除以12个月选取试用税率是一种优惠政策,但税务总局当时讨论觉得已经给纳税人优惠很大了,所以速算扣除数不能再给予优惠,所以才有了现在的"年终奖1元陷阱"。

我们再从简单避免年终奖陷阱,深入到年终奖和年收入的结构设计,争取税后收益最大化。虽然年终奖和年收入我们很难左右,并且真正很少有公司会为员工设计如此复杂的纳税结构。就拿我来说吧,虽然道理我都懂,但却对自己的年终奖纳税毫无话语权。这篇文章就当科普吧,有空看看研究一下,转给公司人力财务看看也好。

税改之后,自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。那么那时将不存在“年终奖1元陷阱”,带来了两个影响。1、年收入未用完的免征额年终奖还能用。2、年终奖不再享受税收优惠。第1个是利好消息,第2个是坏消息。不过相信这两年时间会出补丁政策,年终奖税收优惠还会继续,就看税务总局的大佬们如何制定啦~

再次声明,由于我毕业多年,也不从事相关职业,仅仅从理论分析。相关设计过于理想化,在现实生活中也许很难实施,大家看看就好。并且所有数字全部是我自己算的,欢迎大家指正,我会及时修改,感谢。

招待不周。

小编注:本文作者@truman10 是什么值得买生活家,他的个人自媒体信息为:

微信公众号:有柴菌 ,微信搜索“Rolling_Balll”

扶持推广个人品牌是生活家新增福利,更多详细内容请了解生活家页面(https://zhiyou.smzdm.com/author/)。欢迎大家踊跃申请生活家,生活家中表现优异的用户还将有机会成为『首席生活家』,欢迎有着特别生活经验的值友们踊跃加入生活家大家庭!

杰哥110

校验提示文案

nanaking

校验提示文案

jordan183

校验提示文案

jordan183

校验提示文案

KEng士亢

所以财务才不管这些事呢,他们是最会算账也是最不会算账的部门,因为财务就看帐目,他们从不考虑业务上的任何问题。因为一块钱多交税,他们无所谓的。

校验提示文案

轻度对抗

校验提示文案

巴伯萨

校验提示文案

男神大人啊

校验提示文案

yi_hia

校验提示文案

龙宝宝1994

校验提示文案

到底哪个名字能行

校验提示文案

lichaaaaaa

校验提示文案

刀歌

14万

20万

30万

40万

46万

48万

校验提示文案

vip_fjh

校验提示文案

淡淡风轻

校验提示文案

撇未恒

校验提示文案

p1y1c1

校验提示文案

easonchan禅

校验提示文案

monelcd

校验提示文案

我拽我骄傲

校验提示文案

atom123123

【速算扣除数并没有相应扩大12倍,是因为税务总局当时讨论觉得已经给纳税人优惠很大了,所以速算扣除数不能再给予优惠,所以才有了现在的"年终奖1元陷阱"。】 我倒是觉得,有可能单纯就是税务局应该是数学没学好,规范也没好好review,不小心放出了这个政策,然后一直死不悔改,沿用至今!(给全社会带来多少理解成本,隐形成本)

因为如果是考虑到已经让渡了一些优惠,不想让渡更多,是有意为之,至少不应该存在”陷阱”这种事情。完全有方法既不再让渡更多优惠,又让纳税梯度更加连续、合理,让”陷阱“消失。

校验提示文案

平安数字

校验提示文案

平安数字

校验提示文案

_马赛水手

校验提示文案

XA111

校验提示文案

木叶可

校验提示文案

永生永世不相见

校验提示文案

feiye720

校验提示文案

机械魔手

校验提示文案

失落滴趴趴熊

校验提示文案

省外那个呆萌

校验提示文案

尖叫爱喝柚子的

校验提示文案

石头新手

校验提示文案

神秘的张大妈

校验提示文案

wuruisisi

2界定年终奖和月工资的是代扣代缴义务人,而不是收款的员工,如果单位选了一种高税率的,后期国家给不给个人调整的机会这种问题问了12366只说问题已经上报,总局目前没有答复,惊呆了,大部分企业都是1月发年终奖,如果不给个人汇算清缴调整机会,是不是会激化矛盾,达不到减税目的

校验提示文案

dwkstar

校验提示文案

践行渐远

能上10%税率的都要看城市、工作,大多数3%的人也许以后会被割韭菜。

校验提示文案

兴奋

校验提示文案

少女贩卖机器

校验提示文案

爱你永不朽

校验提示文案