75

185

一文看懂重疾险

2019-05-06 19:10:43

4点赞

9收藏

2评论

五一小长假归来的第一天,相信很多朋友都有节后综合症吧?

简单来说就是肠胃失调、睡眠紊乱、上班抵触,不想上班!不想上班!!不想上班!!!

解决方式其实很简单,打开你的信用卡账单,看看你的银行卡余额,再看看自己的花呗账单,是不是瞬间就来了动力?

还记得上次有给大家讲过意外险——一文看懂意外险,后面就没有其他险种的介绍了,今天把重疾险的给补齐,希望给大家做个参考。

主要从下面几个方面说说:

定义

保障范围

产品构成

购买流程

防坑指南

每一部分内容其实都可以单独开一篇文章,这里先系统说一遍,内容也比较多,可以跳着看,如果不清楚的可以及时与我沟通。

1 定义

重大疾病保险简称重疾险,是指由保险公司经办的以特定重大疾病,如恶性肿瘤、心肌梗死、脑溢血等为保险对象,当被保人患有上述疾病时,由保险公司对所花医疗费用给予适当补偿的商业保险行为。

官方解释可能比较生硬一点,其实简单来说,重疾险就是保险公司为我们提供的一种保障,你买了重疾险,日后不幸患了重大疾病,保险公司就会支付你一笔钱,这笔钱的额度就是你当初购买的保额。

我们可以用这笔钱去治病,也可以用来做自己想做的事,这算是保险公司给我们的一份经济补偿。

2 保障范围

对于重疾险来说,保障的肯定是重大疾病,目前各家保险公司的重疾险病种都是按照保险协会的《重大疾病保险的疾病定义使用规范》为基础,包含6中必保、19种可选,共计25种病症,除此会自己加一些病种。

对于目前来说,一款优秀的重疾险一般都会包含轻症和中症,相对来说对于疾病的医学定义更加宽松,能让我们在较早时期获得一笔费用,也是非常不错的,关于这个,喵叔在前面讲平安福的坑也有说过,五一节,来扒一扒平安的坑与良心产品。

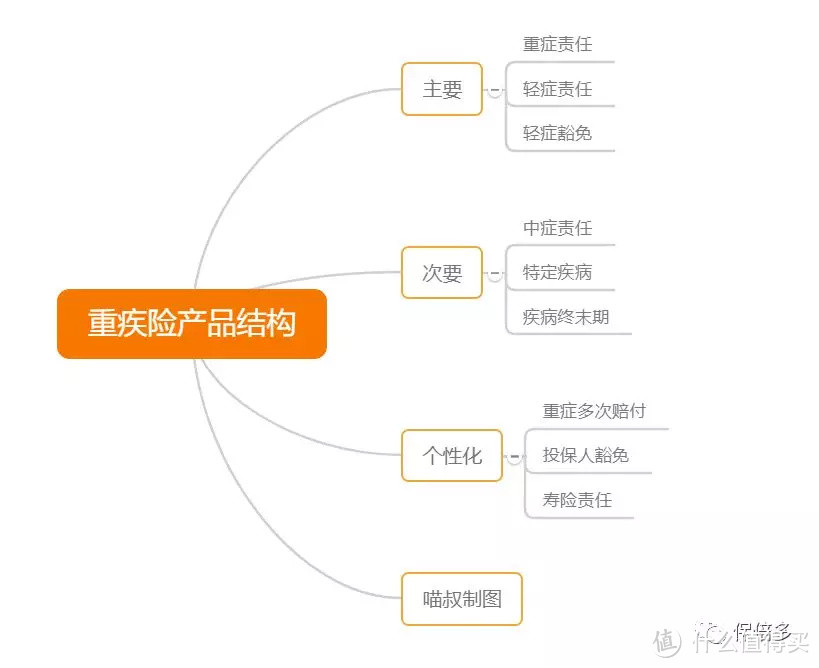

3 产品构成

从南非医生巴纳德发明重疾险到现在已经过去了36年,重疾险也一直在升级进化,保障范围逐步扩大,保障功能也日趋完善,现在来看,重疾险给人的感觉也是最复杂的险种,所以我们把它的保险责任分成三个层次:主要、次要、个性化。

主要的意思是必须有的,次要则是可有可无,个性化则是看你情况和需求。

重症责任

2006年的友邦丑闻间接促使了行业标准出台,规定了25种重大疾病,96.5%的理赔集中在10种疾病上(科隆再保险《重大疾病调查2007》),其他病种保险公司可以自己增加,所以大家会看到有些公司105种,有些甚至高达165种,喵叔想说的是,大多都是噱头,毕竟前25种包含了绝大多数病症,也许一款产品包含40种重疾,和另一款80种重疾,对我们来说没啥区别!

轻症责任

轻症可以理解为重疾的前期症状,银保监会对此并没有做出统一规定,所以高发轻症不可缺少。有些产品在这里动手脚,比如平安福,老生长谈的高发轻症缺失三种。

重疾的标准都是很严苛的,轻症设计的初衷就是向着消费者这一边的,所以当然是必备项目。至于轻症的赔付比例,多见为30%左右(线下20%常见),有一些随着赔付次数增加,相比与重疾的保额而言,轻症的赔付比例可以当成次要了。

轻症豁免

轻症豁免简单来说就是被保人患轻症,后续保费免缴,相当不错的设计,市面产品基本都带。

中症责任

中症属于介于轻症和重症之间的症状,但是由于没有一个统一的标准,所以可能A家的中症在B家是重症,同样的疾病,B赔更多,从这点看来,B家产品更好,目前来说,市面上很多产品逐渐增加了中症的保障,但是中症的有无也并不能作为评判一款产品的优劣,更应该综合各方面的情况考虑。

特定疾病

特定疾病在不同公司不同产品也是不同概念,有的可能就是轻症,有的就是特定集中疾病,得了就是多倍赔付,比如儿童重疾喜欢强调的儿童特疾多次赔付,部分差异化产品喜欢搞的男性特疾、女性特疾等。

对于特疾来说,只能算是锦上添花的东西,也不能作为是否购买一款重疾的首选评判标准。

重疾多次赔付

最近很火的概念,按照赔付次数,重疾分多次和单次赔付。现在医疗水平进步,很多疾病可以根治,癌症的五年生存率也越来越高,所以多次赔付重疾应运而生,其目的在于解决“重疾赔付后无法购买”的问题。

理念不错,不过有两个问题存在:一是产品是否解决复发,二是产品分组是否合理。一些产品是分组,一些是不分组,对于不分组的产品,价格贵一些,如果预算充足,可以选择这类。现在市面上多款多次赔付产品,保障性、性价比都是吊打诸如XX福类单次赔付重疾,在价格接近甚至更便宜的情况下,多一点保障也是挺好的。

投保人豁免

类似上面轻症豁免,对象变成了投保人患轻症/重疾/身故,这个选项特定情况建议作为必选项,比如儿童重疾。

寿险责任

很多朋友喜欢买平安福这类“带寿险责任的终身重疾”。实际上是寿险是主险,重疾作为附加险,二者共用保额,对于额度来说是严重拖累的,毕竟大多数都是共用额度,相关概念依然是回顾前文

4 购买流程

区别于医疗险和意外险这类相对看来较为简单的险种,很多朋友在购买重疾险的时候也是非常慎重,各方面也力求考虑稳妥,所以把整个流程弄出来。

健康状况

决定购买重疾险,肯定需要首先考虑,自身身体状况如何,如果身体比较好的,可以直接跳过本条,如果身体有些小毛病的,比如乳腺结节、甲状腺结节、胃炎等,可选范围相对较多,如果是有肝炎、肾囊肿、肺结节等,可能就没法任性了,要保险公司挑我们了,不同公司的核保规则不同,不同疾病的处理松紧不同,这里也是考验经纪人的专业水平了。

消费型or返还型

怎么选,这看自身偏好,喵叔态度很明确,强烈不推荐返还型保险,具体看《保险代理人常说的“有病赔钱无病存钱”的返还型保险值得购买吗?》返还型分为返还保费和返还保额两种。

返还保费就是说你连续交几十年保费,满期的时候原封不动返还,好点的可能就是还额外返还一点利息,年化零点几,比如大都会的关爱多,缴费20年,80岁满期130%返还。

返还保额的重疾险,市面上比较少见,就是如果你活的好好的,到了某个约定的年纪,提前获得保额,比如工银安盛的御立方5号,分66、77、88岁返还。

身故责任

市面上重疾险,对于身故一般有三种:返还保费、返还现价、赔付保额,保费和现价整体差距不会太大。

很多重疾险保单,都会在合同里写明“身故理赔金”的保障内容,如果没写,也不用担心,默认是身故退现价,直接前往退保即可。身故赔保额的保单,保费肯定是要贵一些,杠杆也没这么高,预算有限的情况下,能买到的保额自然偏低一些。

单次or多次赔付?

这一条的时候,建议关注几点:病种数量、常见病、保额、分组与否、赔付间隔期。轻中症病种注意关注常见的轻微脑中风后遗症、原位癌、心梗介入/微创手术等。

赔付比例一般来说是20%~30%,中症一般是50%,部分产品会有递增。绝大多数重疾险,轻重中的的保额是互相独立,不共用,当然有部分坑爹产品,会扣除保额,之前有说过

关于重症分组,上面也有讲过,个人推荐不分组的多次赔付。

间隔期指两次赔付的间隔时间,一般来说,时间越短越好,市面上有些多次赔付产品,轻症和中症都是无间隔期的,这是非常优秀的。

保障期限

对于保障期限,这是仁者见仁智者见智的事情,一般来说,给小孩买保险,喵叔个人推荐保障30年,给自己买,预算不太足的适合推荐选择保至70或者80岁,预算充足的可以保障终身。强调一点,保障都是动态变化的,中途肯定是会进行加保的!

保额&缴费时间

又是一个没有标准答案的问题,一般来说,儿童的重疾,建议100万以上,毕竟价格够便宜,杠杆够高。对于成年人来说,也是根据自身情况来设计,一般保额要能覆盖5年的失能的各类花销。

缴费期是最后需要考虑的,结合自己的预算,在已经确定好保障期、保额的前提下,通过调节缴费期来最终确定价格。

一般来说,缴费期20-30年,是相对合理的,如果预算充足的,也不建议过短的缴费期,有钱的就增加保额吧!

5 防坑指南

不建议买返还型重疾

一定注意健康告知,别信某些代理人的啥健康问题都不问全部选“否”

认真看条款,认真看条款,认真看条款!

先大人后小孩

保额优先,轻症保全

花了四个小时,总算是写完了,腰酸背痛,只是希望大家能通过这篇文章看明白,给自己及早规划合适的产品,也希望能帮到大家,谢谢大家,回见~

如果文章对你有帮助,还请碎银打赏,另外记得帮忙分享给你的朋友~

关注保倍多查看更多历史文章~

孤灯夜调

校验提示文案

孤灯夜调

校验提示文案