37

60

乙肝还能买保险吗?乙肝如何买保险之定寿、重疾、医疗险全攻略!

2019-05-22 13:50:39

5点赞

29收藏

0评论

一、正确的认识乙肝

大家好,我们今天来聊一聊乙肝患者该如何购买保险。

首先,先来简单科普一下乙肝相关知识。

我们平时常说的“乙肝”,是一个口语化的名词,严格来讲,它包括两种疾病状态:乙肝病毒携带和乙型肝炎。

这里要明确,乙肝病毒携带≠乙型肝炎。

那么乙型病毒携带和乙型病毒性肝炎到底有何区别呢?

我们先来看一下两者的定义:

乙肝病毒携带:仅仅是感染了乙型肝炎病毒,各项肝功能指标是正常的,属于无症状携带者,不影响工作和生活。

乙型肝炎:又称为乙型病毒性肝炎,是指不仅感染了乙肝病毒,而且出现了肝功能损伤,肝功能监测指标出现了异常,且多数会出现恶性、厌食、肝区疼痛的症状。

简单总结一下,两者的区别:

相同点:都感染了乙肝病毒。

不同点:乙肝病毒携带者肝功能指标是正常,而乙型肝炎则出现了肝功损伤和指标异常。

因此,区别二者最核心要素是肝功能。

那我们通常所说的“大三阳”、小三阳”又是怎么回事呢?

这个就要从乙肝相关的检查项目—“乙肝五项”来讲了。

乙肝五项,俗称“乙肝两对半”,是目前国内医院最常用来检测身体是否感染乙肝病毒及严重程度的指标。

如下图,根据乙肝五项的检查指标,可以分为:单纯乙肝病毒携带、乙肝小三阳、乙肝大三阳。

单纯乙肝病毒携带:如果第1项乙肝表面抗原(HBsAg)是阳性,中间三项都是阴性的,这种情况下,虽然体内感染了乙肝病毒,但是病毒没有进行复制,人体与病毒和平共处,对健康影响不大。

乙肝小三阳:如果第1、4、5项为阳性,其余为阴性,这个时候,体内的乙肝病毒处于免疫耐受期,感染趋向恢复,传染性相对较弱。

乙肝大三阳:如果第1、3、5为阳性,其余为阴性此时,体内的病毒复制较为活跃,传染性强。

不管是单纯的乙肝病毒携带,还是大、小三阳,虽然我们的身体内存在乙肝病毒,但是只要是在肝功能检查正常、身体无异常症状前提下,可以不用治疗。

只要平常养成好的生活习惯,定期到医院做检查即可,对生活和工作也没有影响。

讲完了乙肝病毒携带,我们再来看一下乙型肝炎:

一旦大、小三阳患者体内的乙肝病毒活跃,肝细胞不断受到损伤,且出现了肝功能指标的异常,这个就属于乙型肝炎了。

同时多数肝炎患者会出现易疲劳、乏力、恶心厌食、食欲不振和肝区隐痛不适的症状。

而一旦确诊乙型肝炎,就需要到正规医院就诊和治疗了。

02

二、乙肝患者如何正确的购买保险?

同样,我们围绕着定期寿险、重疾险、医疗险、意外险四大基础保障来分别解读。

定期寿险

如上图,不管是大、小三阳还是乙型肝炎,投保定寿,正常承保的概率还是很大的。

如果是大、小三阳,没有发展到乙型肝炎,那么买定期寿险,没有任何影响。

如果已经确诊肝炎,则两级分化比较明显,渤海人寿的人人保、横琴人寿的优爱宝、瑞泰瑞和定寿、复星保德信星安定寿,在健康告知中都对乙型肝炎没有询问,如果其他都符合的话,可以直接投保。

其他的几款产品则无法直接投保了,不过可以根据情况进行人工审核。

重疾险

对于重疾险,如果是确诊乙型肝炎,那么任何一款都不能投了。

而如果是肝炎病毒携带,无肝功能异常,则要具体问题具体分析。

单纯乙肝病毒携带

核保宽松:康惠保旗舰版、复保星悦、海保芯爱,对单纯乙肝病毒携带者核保较为宽松,即使肝功能稍微有偏高,只要不超过正常值的1.5倍,就可以标准体承保,弘康健康一生,则加费标准体承保。

核保稍微宽松:复星联合康乐一生,肝功能、肝脏B超等必须无异常可正常投保。

核保严格:瑞泰瑞盈、超级玛丽则直接拒保。

乙肝小三阳

核保宽松:海保芯爱对于小三阳核保最为宽松,如果确诊小三阳,且肝功能指标不超过正常值的1.5倍,可以标准体。

弘康健康一生,则可以做到加费标准体承保,也不错。

核保稍微宽松:复星康乐一生,则要求肝功能、肝脏B超、DNA检查、AFP检查无异常方可投保。

核保严格:康惠保旗舰版、复保星悦、瑞泰瑞盈、瑞泰超级玛丽,乙肝小三阳直接拒保。

乙肝大三阳

乙肝大三阳投保重疾非常难了,上图中只有弘康健康一生在功能正常的情况下,可以加费标准体承保。

复保星悦,需要提交资料人工进行审核,也还可以审核,其他的几款产品基本都是拒保了。

医疗险

医疗险中与重疾险类似,乙型肝炎直接拒保。

对于乙肝病毒携带的核保规则如下:

最为宽松的就属太平医保无忧,健康告知只询问了肝炎,对于大、小三阳都不做询问,都可以正常投保。

但是要注意一点,即使太平医保无忧能正常投保,但是相关的治疗也有可能作为既往症不赔的。

先解释一下关于医疗险中既往症:

既往症通常指在本主险合同生效之前罹患的被保险人已知或应该知道的有关疾病或症状。

一般医疗险关于既往症的解释如下:

1、本主险合同生效前,医生已有明确诊断,长期治疗未间断;

2、本主险合同生效前,医生已有明确诊断,治疗后症状未完全消失,有间断用 药情况;

3、本主险合同生效前发生,未经医生诊断和治疗,但症状明显且持续存在,以 普通人医学常识应当知晓。

那么在理赔实务中,是否真的作为既往症不赔,就要具体情况具体分析了。

安联的臻爱医疗则最为严格,只要是乙肝病毒携带,一概拒保。

其他几款医疗险,乙肝大三阳拒保,而小三阳及单纯乙肝病毒携带,则是直接除外责任承保。

即便是除外责任,不同的产品还略有不同:

众安尊享:除外肝脏疾病相关的治疗。

人保好医保:除外乙肝肝炎、肝硬化、肝癌极其转移癌引起的治疗。

平安e生保和复星乐享一生:除外乙肝及其并发症和后遗症引起的治疗。

以上三种除外责任,众安尊享明显更加严格,直接除外所有肝部疾病。

人保好医保次之,明确乙肝肝炎、肝硬化、肝癌极其转移癌除外责任。

而平安e生保和复星乐享一生最为宽松,除非有证据证明相关肝脏疾病是由乙肝直接引起,才可以不赔。

这个就给我们留下与保险公司进一步掰扯沟通的空间。

三、几个投保方案分享

按照惯例,我们再分享两个投保案例供大家参考。

当然,实操中肯定要比案例更加复杂,至于具体的产品能不能投保,还是要单独讨论。

王先生的情况如下:

男,30岁。

健康状况:乙肝小三阳,肝功能检测值不超过标准的1.5倍。

年收入12万,保险预算1万/年以内

方案解读:

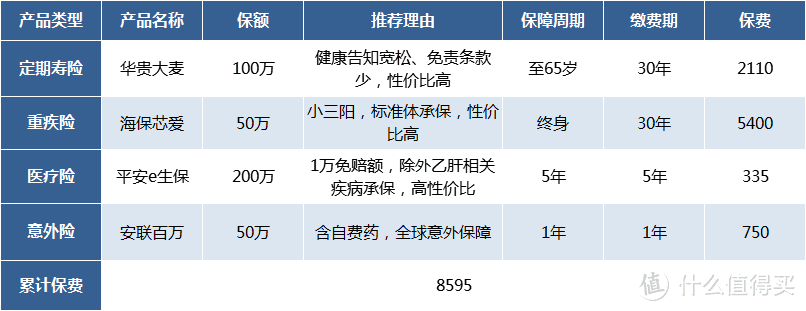

保额设定:张先生个人年收入12万,寿险保额参照10倍年收入,重疾险保额参照5倍年收入,累计保费8595,占到个人年收入的7.1%,比较合理。

险种选择:客户小三阳,肝功能轻微异常,寿险不受影响,我们选择性价比高的华贵大麦定寿。

重疾险我们选择核保宽松的海保芯爱,可以做到标准体承保。

医疗险,选择除外承保条件宽松的平安e生保。

张先生的情况如下:

男,35岁。

健康状况:乙肝大三阳,肝功能检测值正常。

年收入25万,保险预算2万/年以内

方案解读:

保额设定:张先生个人年收入25万,寿险保额参照6-8倍年收入,重疾险保额参照4倍年收入,累计保费,占到个人年收入的8.2%,比较合理。

险种选择:客户大三阳,肝功能正常,寿险不受影响,我们选择性价比高的华贵大麦定寿。

重疾险完全标准体很难了,只能退而求其次,选择了弘康多啦a保和健康一生,可以到加费后标准体承保,也算不错。

弘康多啦a保属于多次赔付、带身故责任重疾险,保费比较贵一些。

医疗险,选择了健康告知中没有问到的太平医保无忧,虽然可以直接投保,但是相关的治疗也有可能作为既往症不赔。

四、简单总结

最后,我们简单总结一下乙肝患者投保的注意事项:

首先,要确诊是乙肝病毒携带还是乙型肝炎,具体参考乙肝五项和肝功能检测报告。

其次,如果是乙肝病毒携带,就要看是乙肝小三阳还是大三阳,然后再根据不同的情况进行投保。

最后,一定要做好如实告知,否则因此造成后续的理赔纠纷就得不偿失了。