75

185

预算很低,父母生过病,保险公司都不给保?!让这些产品来守护他们最后的尊严!

2019-02-27 22:51:00

7点赞

52收藏

7评论

在生活中,癌症号称是“自费比例高达90%”的疾病,但是很少有人真的去追究:得了癌症究竟要花多少钱?

我们先来看两个数据:

美国癌症协会称:每个癌症患者自费5万美金左右的治疗费用,约35万RMB。

香港一个专业医疗团队,给出了部分高发癌症全套治疗费用测算报告:

最少30万+的费用支出对许多家庭来说,是个不小的负担。所以现在越来越多的家庭,想要把疾病风险通过保险来规避掉。

而前段时间昆仑人寿新出了一款防癌险,性价比很高(下文有简评)。

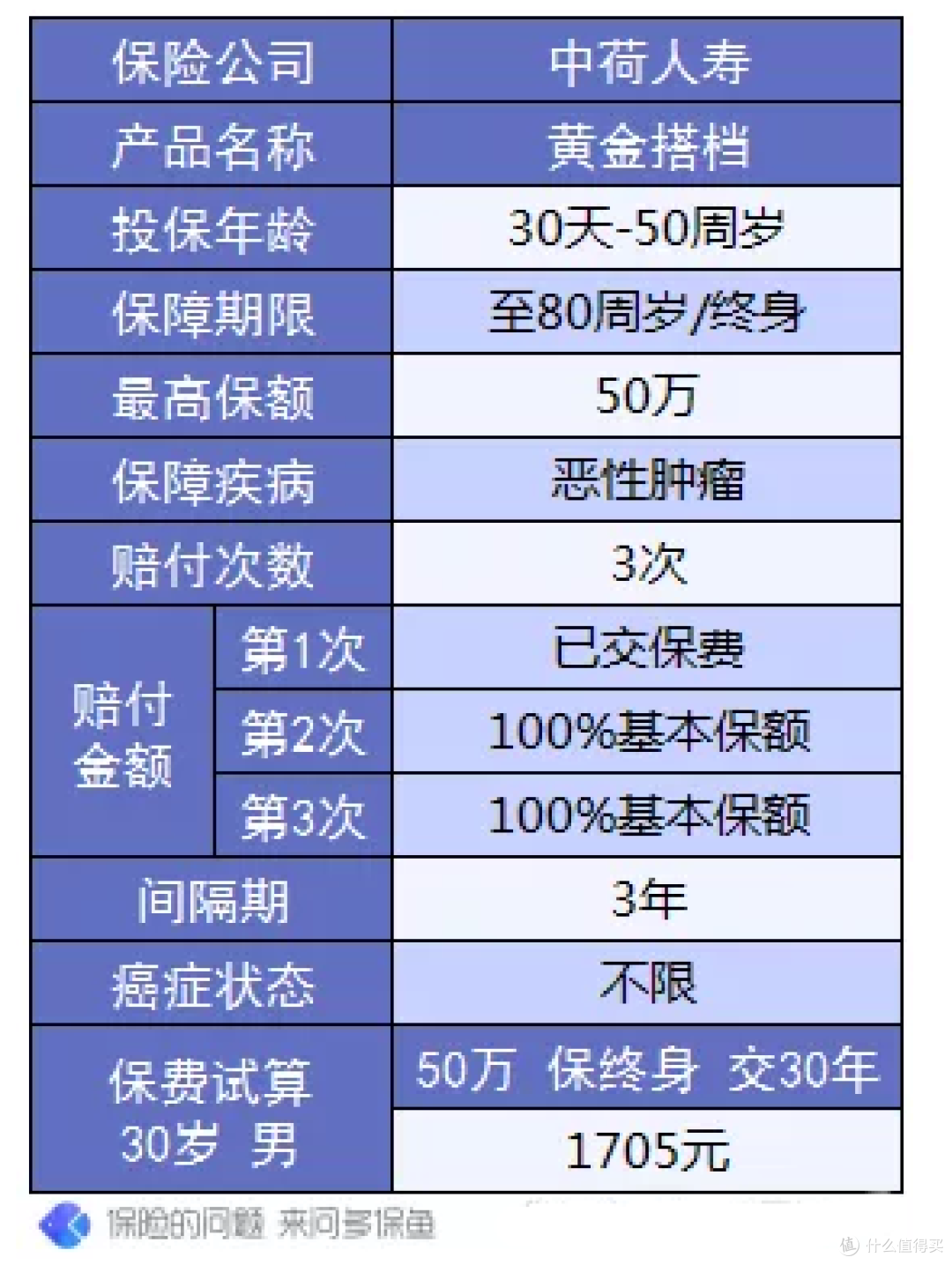

今天,中荷人寿也出了一款多次赔付的防癌险,号称重疾险的黄金搭档,所以它的名字也叫作“黄金搭档”。

重疾险与防癌险有什么区别?

防癌险:只保癌症,健康告知较宽松,保费低;

重疾险:不止保癌症,健康告知较严格,保费高。

重疾险保障的疾病种类非常多,除了癌症以外,还有尿毒症、肾衰竭、心脑血疾病等重大疾病。

而防癌险则只对恶性肿瘤,即癌症进行保障。

两者的保障范围大小:癌症<重疾险。

不过根据保险公司发布的数据来看,恶性肿瘤占了重疾险理赔率的60%。所以,虽然防癌险的保障范围有限,但是实用性却非常强。

黄金搭档深入分析

2.1 多次赔付,首次给付已交保费

它作为一款癌症多次赔付来说,其实并不完美。

虽然癌症可以赔3次,间隔期只有3年,并且不限癌症状态,无论是新发、复发、转移还是持续,都可以获得理赔。

但是这款产品有一个最大的问题:首次确诊癌症的时候只给付已交保费,而这肯定是不够治疗费的!

第二次和第三次才给基本保额。

所以严格来说,这款产品实质上只能保障第二次和第三次的癌症费用。

这样的设定像一个大坑!那为什么这样设计?这个问题我们待会儿再来解决。

2.2 身体检查

条款里多了一条这样的设定:

有权要求被保险人到我们指定的一员进行身体检查或其他必要的检验以确认保险事故的发生,费用由保险公司承担。

这条设定的存在,可以理解为保险公司的风险控制,也可以说是为了理赔纠纷而储备的。

一般情况下,产生理赔纠纷的原因主要有两个:

一是发生事故不在理赔范围内;

二是投保时隐瞒了身体健康状况,没有如实告知健康状态。

若保险公司对理赔有异议,申请二次诊断便于事故认定,感觉还是能接受的。

但往坏处想:如果保险公司仗着这么一条不显眼的规定,强行拖延理赔的话,那就太败公司口碑了。中荷人寿要是这么干了,估计投诉都够它吃的。

2.3 身故保障

身故返还已交保费。

虽然不是赔付基本保额,但返还已交保费也还凑合,总比没有好。

2.4 健康告知宽松

因为它本质还是一款防癌险,所以健康告知比重疾险要宽松很多。

高血压、肝功能正常的乙肝病毒携带者和小三阳、子宫肌瘤、小于1cm的胆囊息肉等,都可以购买。

热销防癌险产品测评

最后当然要落实到“要不要买”的问题上了。很多朋友可能会唾弃它“首次确诊癌症只给已交保费”的设定。

但实际上,它并没有那么坑:因为它很便宜!

中荷人寿 黄金搭档

因为它首次罹患癌症只给付已交保费,所以这款产品不能单独买,一定要跟重疾险搭配!不然会显得非常鸡肋。

信泰人寿 i立方防癌险

这款算是老牌多次赔付防癌险了。

刚出的时候性价比非常高,但经过一年多的行业发展后,价格就显得略有点高了。

复星联合健康 康乐e生加倍保附加防癌险

它是康乐e生加倍保的附加险。

康乐e生加倍保本身其实优势一般,但是仗着这款附加多次赔付防癌险,它性价比提高不少,竞争力也上来了。

昆仑人寿 康爱保

这款康爱保也是新出的防癌险,不过是单次赔付。

康爱保有原位癌保障,还有原位癌豁免,这是黄金搭档和i立方没有的。相对来说,应该是市面上性价比非常高的防癌险了。

防癌险怎么买呢?

如果因为身体健康状况不能买重疾险,那么建议购买康爱保。

如果身体健康状况良好,建议先买重疾险,再买防癌险做保额补充。

具体怎么买,我们来看个例子:

A先生已经买了百年人寿的康惠保旗舰版重疾险,保额30万,想再买30万保额的防癌险。他可以有这样几个选择:

方案一和方案四相比,赔付金额差不多,但价格上差了2000多。

方案二和方案五相比,赔付金额都比较高,价格相差600元。

那么就得出结论了:

如果只是单纯地担心癌症复发等问题,最实惠的就是方案一了。

如果比较看重首次赔付保额的话,可以选择方案三。

要是都喜欢,都想要,那就上方案五呗~

说在最后的话

很多读者朋友喜欢上来就问:保鱼君推荐一下哪个产品最好呗?

其实保险并没有通用模板,都是要根据具体的家庭情况来定的。

家庭预算高,能选择的产品、能获得的保障自然就更丰富。

相反,如果家庭预算比较有限,那么我们要做的就不是问“哪个产品最好”了,而是要用我们有限的预算,来尽可能获得最完善的保障。

如果预算很低,可以只买康爱保,先把癌症给覆盖了。

如果预算宽松,就选个极致性价比的重疾险,把基础保障覆盖全面。

如果预算充足,就可以考虑上面的几种搭配情况了。

最后:祝君一世平安

愿世上所有保单永不出险

xistys

校验提示文案

三少爷的鞋

校验提示文案

天际明

校验提示文案

天际明

校验提示文案

三少爷的鞋

校验提示文案

xistys

校验提示文案