123

60

保险公司哪家强?靠不靠谱看这三点就够了

2020-03-20 08:46:24

0点赞

10收藏

0评论

很多买保险的朋友都会遇到这些“纠结”:

保险公司那么多,该如何选?

大公司会不会更靠谱一点呢?

这家公司听都没听过,会不会不赔呀?

这些纠结总归其实是一个问题:保险公司到底哪家强?

今天,我们就围绕这个困扰大家已久的问题,告诉你“如何科学地看一家保险公司靠谱不靠谱”。

一、挑选保险时,需要考虑保险公司的大小吗?

直接给答案:大部分情况下都不用考虑。

目前国内的保险公司,寿险、财险、集团公司加起来有一二百家,除了我们经常看广告比较熟悉的几家公司之外,大部分保险公司很多人压根就没听说过。

自然而然,很多消费者心里会有个疑问:没听说过的保险公司,是不是都是些名不见经传的小公司啊?

其实,保险公司没有绝对的大、小公司之分,很多我们普通人以为的“小公司”,实际上都不“小”。并且,因为保险公司注册门槛非常高,所以几乎每一家保险公司背后,都有雄厚的资本体系支撑。

例如国家法律规定,保险公司注册实缴资本金,至少需要2个亿人民币,而大多数保险公司的注册资本金都在20亿人民币以上。

此外,保险公司的背后,常常都站着好几个“金主爸爸”。

就拿工银安盛来说,很多人可能不太熟悉,可是你知道它背后的股东是谁吗?

第一大股东:中国工商银行,这个不用多介绍了,“宇宙第一大行”,连续三年位列《银行家》全球1000家大银行和美国《福布斯》全球企业2000强榜首。

第二大股东:法国安盛集团(AXA),全球最大保险集团,业务网络覆盖全球五大洲逾50个国家及地区。

第三大股东:中国五矿集团,国务院国资委直接监管的大型金属矿业集团。

你说有这些金主爸爸在背后支持,保险公司会轻易跑路吗?打死我都不信哦~~

所以,无论人尽皆知的“大公司”,还是没听说过的“小公司”,只要通过银保监的审批正式成立的,那都是安全可靠的保险公司。如果单从“大”和“小”来判定保险公司靠不靠谱,这种做法本身就是不靠谱的。

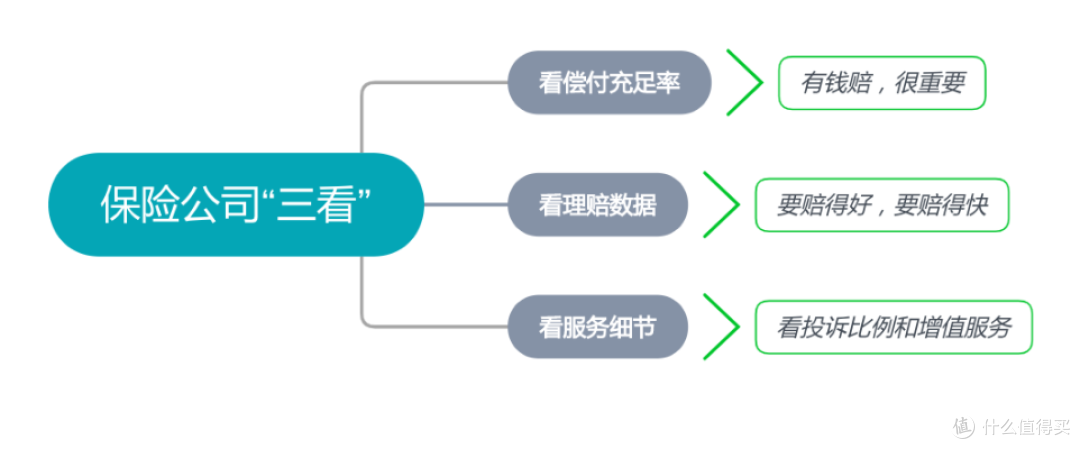

二、保险公司靠谱不靠谱,主要看这三点

曾经看过一句话,优秀的人,“千篇一律”,即优秀的人,身上的品质大致相同。

保险公司也是一样,靠谱的保险公司身上也有大致相同的发光点,那么到底怎么看呢?我们可以从这三方面入手:

1.看偿付充足率,保险公司的“钞”能力

衡量保险公司安全性,最主要看一个指标:偿付能力充足率。简单讲就是保险公司的“钞能力”——有没有足够的钱来赔。

偿付能力是衡量保险公司偿还债务能力的重要指标,也是目前银保监会评估保险公司安全性的核心指标,是监管的重中之重!

根据《保险公司偿付能力管理规定》,银保监会将保险公司偿付充足率分为三类公司:

不足类公司(偿付充足率低于100%);

充足I类公司(偿付充足率100%-150%);

充足II类公司(偿付充足率大于150%);

偿付能力充足率高于100%,也就意味着理赔是非常安全和有保障的。银保监通常要求高于150%,会更加严格一些。

如果偿付充足率低于150%,保险公司就会受到“特别重点的关照”,比如被邀请“喝茶”,回家写检查接受整改。

下图是2019年人身险三季度偿付能力的一个排行,供大家参考。

偿付充足率作为监管红线,任何保险公司都不敢有怠慢。对挑选保险公司无从下手的消费者来说,从偿付能力指标入手,是很直接又有效的一道准绳。

2.看理赔,数据会说话

偿付能力看完后,接下来我们来看理赔。

理赔是每个投保人最关心的,如何看理赔?我们靠数据说话。

下图是部分公司2018年的理赔数据。

我们可以重点关注获赔率和理赔时效两个指标,由上表可以发现:

获赔率基本都在95%以上,最高接近99.99%,各家公司差异不大,整体都是不错的。

从理赔时效来看,各家保险公司公开的数据,都在3天以内。

在整体上,绝大部分保险公司的理赔都是正常和合规的,并不是我们印象中的“投保容易理赔难,保险公司不赔”等情况。

当然,可能也会有个别公司的理赔时效远超披露数据,案情复杂的甚至长达几十天都没有结案的。这些只是个例,保险整体理赔的时效还是非常快的,正常案件基本几天就能结案。

3.看服务细节,体验也很重要

其实,保险公司的偿付能力和理赔数据已经能够帮我们衡量一家保险公司是否靠谱了,除此之外,我们还可以看什么呢——看服务。

服务问题,可能不一定和靠谱直接相关,但是会直接影响到我们的消费体验,我们也展开说一下。

(1)看投诉比例

如果两家保险公司都差不多,那我肯定选择一家服务好的公司。

那要如何看呢?投诉比例是很直观的数据,它很大程度上体现了一家保险公司的服务质量。

这里有一个“2019年上半年寿险公司投诉率排名”,供大家参考。

(2)看增值服务

除了基本服务,还有一些增值服务,比如重疾绿通服务,转诊、专家预约等等也是很好的加分项。

尤其是重疾绿通服务,保险公司可以帮我们第一时间安排指定的医院、指定的专家就诊。如果不幸罹患重疾,不用再担心错过好的治疗机会与优秀的医生,这对于遭受病痛打击的投保人来说,无疑是雪中送炭之举。

不过,我们也要分清轻重,重疾绿通这些都是加分项,并不是必要项哦~~如果一家保险公司的偿付能力不足、获赔率低,就算它家能给我们五星级的待遇,也并非是我们想要的“良品”。

三、“看保险公司大小”真的毫无价值吗?

事情并不是那么绝对,当我们买医疗险时,我们还是建议大家优先选择保费规模大、经营稳定的公司。

主要是因为医疗险很多是一年期产品,存在停售风险。

如果保险公司经营不够稳定,医疗险产品停售的可能性相对高一点。万一停售了,我们就只能去买其他的医疗险了,那时候可能会因为健康告知等问题,节外生枝,导致买不了保险。

总之看保险公司,最主要的还是我们前面说的“三看”,在此基础上我们可以个人情况和需求,具体问题具体分析。

最后建议:关于保险公司的选择,其实不必纠结于是大公司还是小公司,我们应该集中精力于自身的需求和想要解决的具体问题上,买到合适的产品,才是王道。