13

14

三岁小孩都看得懂的保险大白话讲解

2020-03-20 09:06:37

11点赞

56收藏

14评论

上一篇文章我们已经讲述社保的报销,包括社保的二次报销(即大病补充医疗保险的报销)。

其实我们会发现,如果隔壁老王患病后,若产生很多自费项目(社保目录外的),则医保能报销的则只有部分,可能一半或者更多需要老王自己出的,这对老王的家庭来说会产生很大的压力。我们看两个案例:

案例一分析:

患者李某因煤气爆炸入院治疗,李某全身烧伤面积高达 80% 多。在 43 天的住院过程中,李某经历了多次手术和 ICU 监护,最终还是因为 “感染性休克、多脏器功能衰竭” 死亡。

我们可以看到,总治疗费用高达 70 万,其中自费药 9 万,自费诊疗项目 20 万,从社保报销的文章我们已经学习到,自费项目无论如何都是要自己掏钱的,也就是话说这29万得实际支付。

这笔钱对大部分普通家庭来说都不是小数目,如果没有补充商业保险,大家可想而知。

案例二分析:

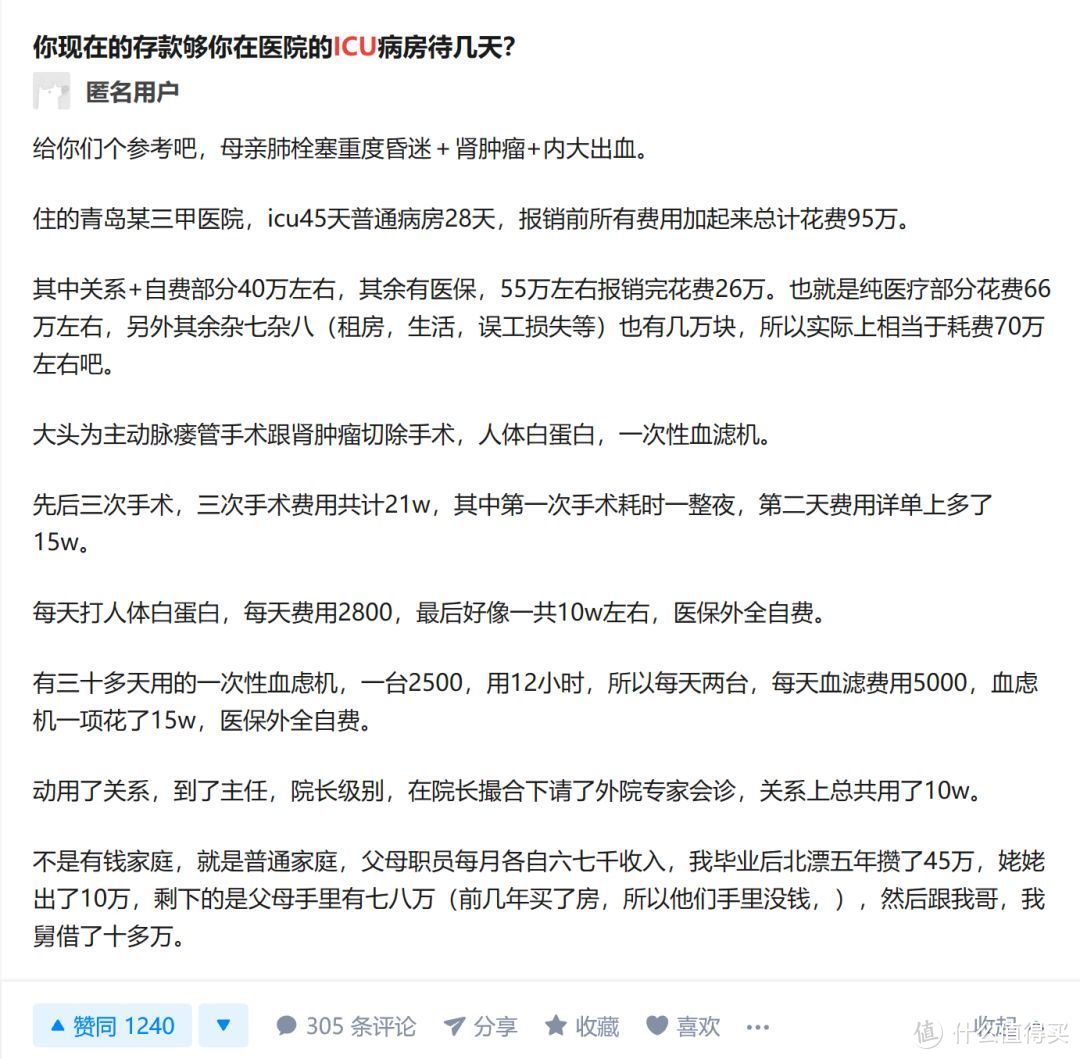

这个是知乎上一个匿名用户回答的ICU病房产生的花销,自费费用也是高达几十万。

猩猩列举案例的目的不是为了贩卖焦虑,而是想告诉大家当面临极端风险时,产生的费用医保能盖住的只是部分。

虽然这些是小概率事件,但其实我们还是有办法,花较低的成本去转移这些可能会发生的风险,如果你愿意了解,可以往下看。

今天,我们来讲一下如何转移社保不能覆盖的风险,常年辛苦在外打拼的你,如何才能用保险做到全面的保障呢?

本文主要分两个部分来讲解:

大白话讲清不同险种的使用场景

不同险种针对不同年龄段的配置建议

补充说明:本文主要以通俗易懂的方式来讲述,在专业度上有所降低,目的是想让大家能够真正的看明白保险的大意

一、大白话讲清不同险种的使用场景

大部分人主要接触的产品为:意外险、寿险、重疾险、医疗险,这四大险种。

他们各自有哪些功能,在什么场景下可以使用,能给我们解决啥问题,猩猩用大白话给大家讲一遍。(年金险、万能险这类产品如果大家关心,后面再单独开文)

1、意外险

意外险大家应该都比较好理解,意外险就是为了应对突发的、外来的、非本意、非疾病的风险。

试想一下,意外导致隔壁老王的突然离开或伤残,老王对父母、对爱人、对孩子还未尽完的义务,该由谁来承担?

这就是为什么,意外险最最基本的责任是身故和伤残。由于意外发生的死亡或残疾,保险公司都会赔付一笔钱,愿这份经济上的补偿,能让心理上无法接受的亲人们聊以慰藉,让他们免受更深远的影响。

不过意外的定义,有的时候大家认为的意外和保险公司认为的意外有所区别。

我们就拿猝死来举例,猝死在标准的意外险定义中,是不属于意外的保障范围,但我们大部分人认为这个人是突然间倒地挂了,当然属于意外。

猝死死亡的原因在医学范畴一般都会归为由疾病引起,是主要的器官发生了严重的疾病,疾病慢性而潜伏地进行,毫无征兆地发作,不满足意外险中非疾病导致的这条定义。

也就是说,身体健康是不会莫名其妙突然发生猝死的,更多的原因是身体已经发生了疾病症状只是现在隐藏着没有显现。

所以按定义来看猝死不满足意外非疾病这条要求。但是,由于猝死的高频发生,大家也总是因为这个问题和保险公司产生分歧,所以现在有不少意外险索性单独附加了保猝死的责任。

除了猝死,包括中暑(不是突发)、自残自杀(不是非本意)都不在保障范围的。

不过,大部分我们认为的意外,像大到交通事故、台风地震、溺水触电;小到跌打损伤,猫抓狗咬、割伤烫伤,这些都是在意外的保障范围内。

我们可以发现意外险只对因意外导致的死亡、伤残、疾病治疗才会进行赔偿。

但要是因为疾病等其他原因造成一个生命的戛然而止,他身后留下的爱与责任该如何继续,这是寿险存在的意义。

2、寿险

寿险,保险责任也非常简单,在保障期间内,身故或全残才会赔。

隔壁老王是家庭经济支柱,上有老下有下,如果要是突然不在了,不仅不能给家庭带来收入,而且把买车买房欠下的贷款都留给了家庭。隔壁老王不愿看到这样的情况发生。

那么,寿险就是为了解决这个问题而生,寿险为的是哪怕有一天人没了,也能把未来该赚的钱留下来,作为遗产为家庭还清房贷、车贷以及留作家庭的未来保障基金。

寿险和意外险主要解决丧失劳动力后的保障,比如人不幸挂了或残疾了,自己没法赚钱,导致家里的收入减少。但是除了小概率发生的死亡和残疾,更大概率发生的不确定风险则是疾病,以及由此带来的巨额医疗费用负担。

所以,我们有必要了解,无论因何种原因(疾病或意外)就医,都能够对医疗费用进行报销的医疗险。

3、医疗险

文章开头已经说了,医疗报销的第一道保障线是咱们的医保,医保不能覆盖的风险我们才用医疗险来解决。医疗险是对社保的有力补充,接下来猩猩以实用价值较高的百万医疗险来分析举例,我们看看百万医疗险能够补充社保的哪些不足:

如下为支付宝好医保长期医疗险的条款摘取:

7.9 住院医疗费用

指被保险人发生的符合本合同约定的保险责任范围内的医疗费用,包括:

1) 床位费 指被保险人在住院期间发生的医院床位的费用,包括普通床位费和重症监护室床位费,不包括陪床、观察床位和家庭病床的费用。

2) 药品费 指住院期间实际发生的合理且必须的由本公司认可的医院专科医生开具的具有国家药品监督管理部门核发的药品批准文号或者进口药品注册证书、医药产品注册证书的国产或进口药品的费用。

但不包括营养补充类药品,免疫功能调节类药品,美容及减肥类药品,预防类药品,以及下列中药类药品:①主要起营养滋补作用的单方、复方中药或中成药品,如花旗参,冬虫草,白糖参,朝鲜红参,玳瑁,蛤蚧,珊瑚,狗宝,红参,琥珀,灵芝,羚羊角尖粉,马宝,玛瑙,牛黄,麝香,西红花,血竭,燕窝,野山参,移山参,珍珠(粉),紫河车,阿胶,阿胶珠,血宝胶囊,红桃K口服液,十全大补丸,十全大补膏等;②部分可以入药的动物及动物脏器,如鹿茸,海马,胎盘,鞭,尾,筋,骨等;③用中药材和中药饮片炮制的各类酒制剂等。

3) 膳食费 指住院期间根据本公司认可的医院专科医生的医嘱,由作为医院内部专属部门的、为住院病人配餐的食堂配送的膳食费用。膳食费应包含在医疗账单内;根据各医疗机构的惯例,可以作为独立的款项、也可以合并在病房费等其他款项内。

4) 治疗费 指住院期间以治疗疾病为目的,提供必要的医学手段而发生的合理的治疗者的技术劳务费和医疗器械使用费,以及消耗品的费用,包括注射费、输血费、输氧费、体外反搏费等。

5) 检查检验费 指住院期间实际发生的、以诊断疾病为目的,采取必要的医学手段进行检查及检验而发生的合理的医疗费用,包括X光费、心电图费、B超费、脑电图费、内窥镜费、肺功能仪费、分子生化检 验费和血、尿、便常规检验费等。

6) 手术费 指住院期间实际发生的当地卫生行政部门规定的手术项目的费用。包括手术费、麻醉费、手术监测费、手术材料费、术中用药费、手术设备费;若因器官移植而发生的手术费用,不包括器官本身的费用和获取器官过程中的费用。

7) 加床费 指未满18周岁的被保险人在住院治疗期间,根据合同约定给付其合法监护人(限1人)在医院留宿发生的加床费;或女性被保险人在住院医疗期间,根据合同约定给付其一周岁以下哺乳期婴儿在医院留宿发生的加床费。

8) 诊疗费 指被保险人住院期间发生的主诊医生或会诊医生的劳务费用,包括挂号费。

9) 救护车使用费 指在住院期间以抢救生命或治疗疾病为目的,根据医生建议,被保险人需医院转 诊过程中的医院用车费用,且救护车的使用仅限于同一城市的医疗运送。

10) 护理费 指住院期间根据本公司认可的医院专科医生的医嘱所示的,护理等级确定的护理费用。

上文中标注黑色粗体部分的费用很多医保是不报销或者部分报销的,而这笔费用则是可以用百万医疗险来报销。

比如像文章中开头举例中产生的大额花销费用:自费进口药、自费诊疗项目、ICU病房、护理费等,以及一些小额费用急救护车、挂号费等都是在报销范围内的。

实打实的可以给大家省下一笔钱,至少不至于因病返贫。

4、重疾险

重疾险是市场上容易起纠纷,也是相对其他几个险种最复杂的险种。很多人会把医疗险和重疾险搞混,其实两者根本上解决的问题是不一样的。

医疗险是对医疗费用的报销补偿,减轻你在治疗上产生的费用负担,假设你放弃治疗那理论上一分钱都可以不用花,医疗险也不会赔你钱。但是,重疾险却不一样,你如果满足了重疾险的理赔条件,即使你放弃治疗重疾险也得给你钱。

通常一场大病给我们的造成的影响,医疗费用的支出只是最显而易见的部分,还有很多隐形的费用支出或损失大家可能忽视了。

比如:

1、手术后的我们需不需要康复的时间和费用,康复期的治疗费用咋解决?大家可要知道康复的治疗费用可不在百万医疗的报销范围

2、康复期内是否无法正常工作?是否需要家人或护工的照顾?这部分钱的花销和损失咋个填补,医疗险同样也帮不上忙。

以上这些会不会给家庭收入带来损失?会不会加大家庭开支的负担?这时候如果有重疾险的保额赔付,我们的家人将会从容得多。所以,重疾侧重解决的是严重疾病后事后的补偿。

但为什么重疾险容易产生纠纷呢?坊间流传的一个段子,保险有两不赔,分别是这不赔和那不赔,猩猩觉得估计吐槽的就是重疾险。

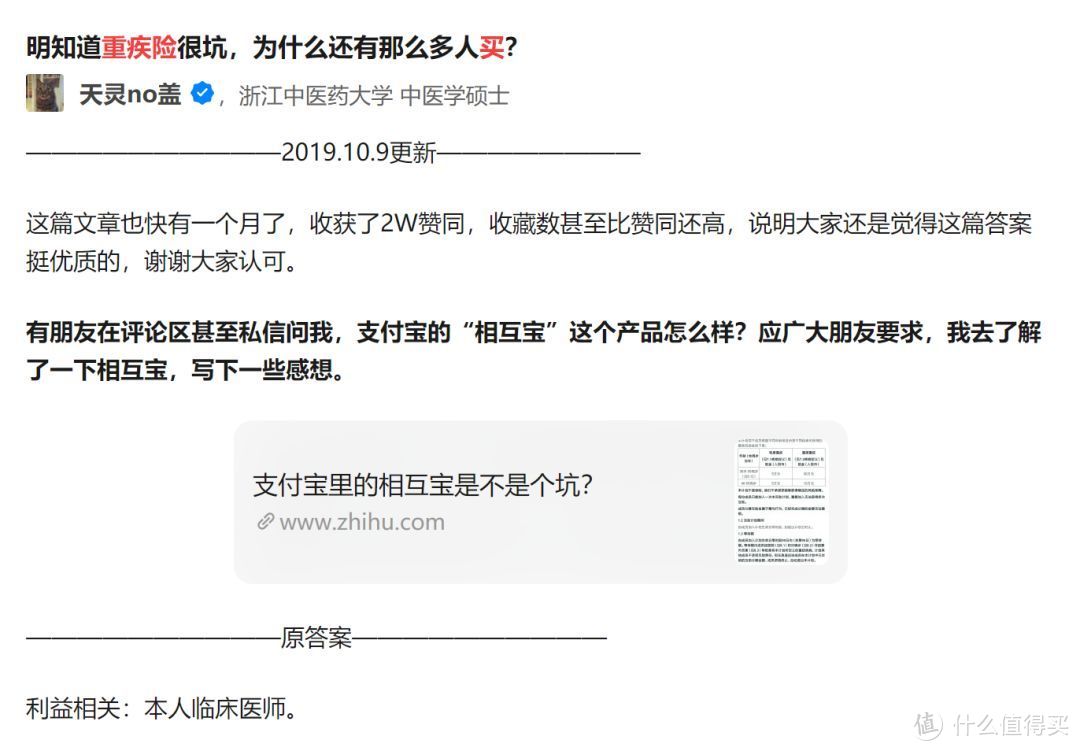

猩猩特地在知乎上给大家找了一个吐槽重疾险的文章截图,大家可以感受一下:

答主的文章很长,猩猩只截取了部分,该回答获得4.2万赞,说明部分人群是认同的。

文章的中心思想大概是说重疾险达到保险公司理赔标准比较苛刻。然后由此为论点,展开的对重疾险的各种讨论。

猩猩接下来说一下自己的认识,通过前文我们知道意外和寿险相对来说赔付门槛虽然高,但定义还是比较简单清晰,医疗险由于主要报销医疗的费用,也比较好理解。

唯独这个重疾险比较让人头疼,头疼的原因猩猩总结如下:

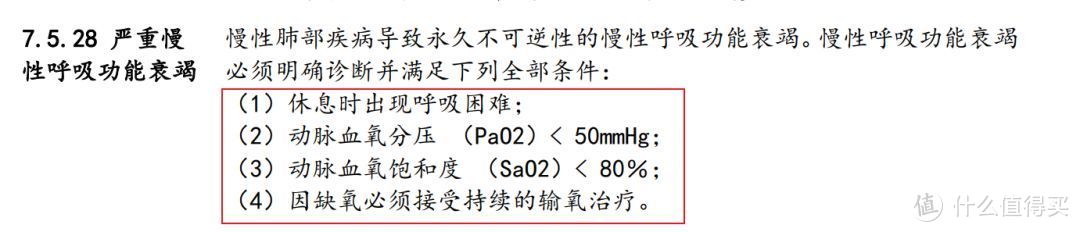

1、重疾险是限定病种来赔付,即你必须是患了合同上的疾病才给赔付,咋个才能证明你患了呢? 合同上每个病种都一个标准定义,比如严重慢性呼吸功能衰竭,就需要满足红框的那部分要求。如果没满足了则不得给赔。

目前大部分产品都上有百种病种,而咱们大部分人都不是学医的,对这个达到的标准条件也看不懂。

所以,重疾险合同里面很大一堆看不懂的内容,就是病种的定义条款。从这里我们知道重疾险理赔需要满足生的病要在这个范围里面,同时还必须满足合同中的定义条件。

大家是否不是会觉得这100多个病种太少了,其实少倒是不少,根据数据统计咱们大部分人患的重疾95%以上,都是在银保监规定的25种重疾范围内,而这25种重疾无论是哪家的重疾险都必须包含(监管强制要求),这25种标准定义的重疾覆盖了绝大部分发生的重疾。而剩余的其他险种保险公司可自由发挥,其实大部分其他险种也是大同小异,所以,大家选保险的时候不用太在意你买的是90种 还是100种 这个区别不大。

2、重疾险根据疾病的严重程度,又划分为重症(重疾)、中症和轻症,这里重、中、轻其实是对同一种病不同严重程度的定义,顾名思义重大于中,中大于轻。

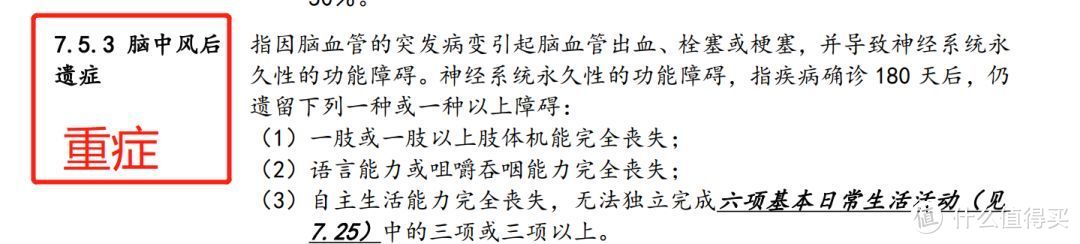

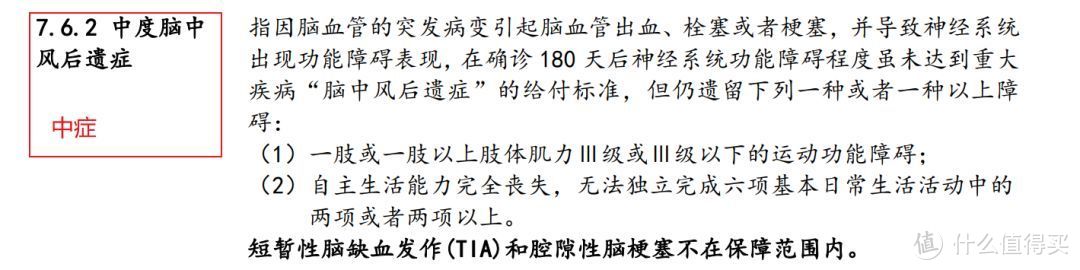

我们拿超级玛丽2020pro脑中风后遗症来举例看一下就知道了。

重症:

中症:

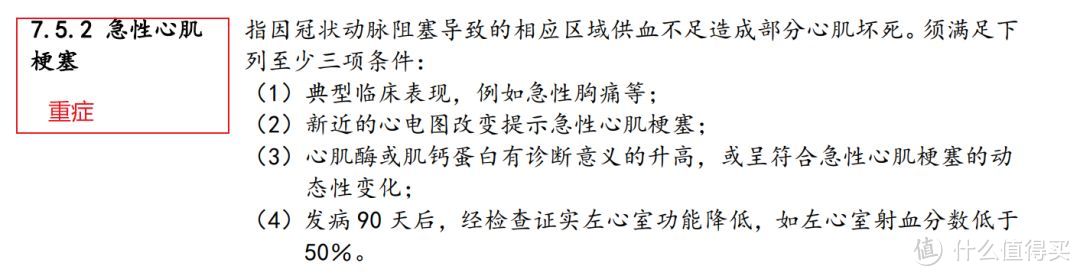

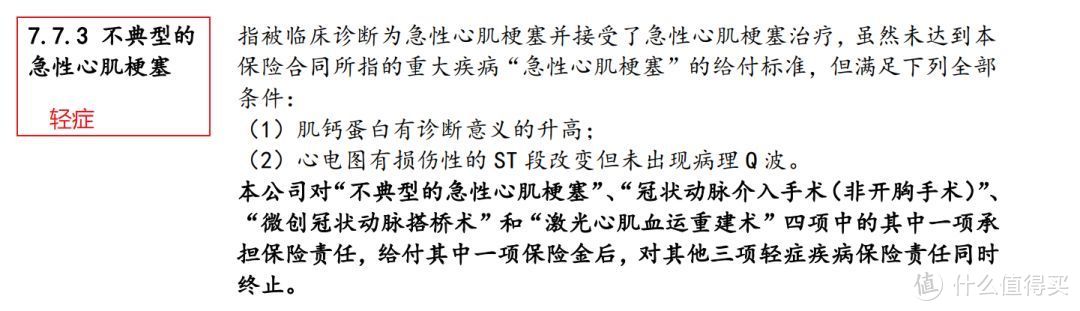

两者的区别是达到这个疾病状态的条件不一样,中症要更容易达到一些。我们再看一下心肌梗塞,也是类似的。

重症:

轻症:

有的病种有重症和中症两个标准,有的病种有重症和轻症两个标准,有的只有重症的病种标准定义,这个得看具体的重疾产品。我们在选重疾险的时候尽量选高发轻中症覆盖多的。

虽然引入中症和轻症后,整个条款合同变得更复杂,但是,扩充轻症、中症责任对消费者是好事,因为理赔门槛相对降低了不少。

比如:以前只有恶性肿瘤才能赔,但是可能患者检查出来的时候,还没到恶性的程度,如果有轻症赔付,那么极早期恶性肿瘤或恶性病变也是可以赔付的。

3、重疾险的理赔条件让人难懂,也就是我们上面截图的医学知识。重疾险包含的上百种病种,理赔的条件归为这三种类型。分别如下:

a、确诊即赔

“确诊即理赔”标准是指重大疾病一经确诊,即可得到保险公司的理赔。例如恶性肿瘤、双目失明等,如果是对应轻症的确诊即赔,则是确诊原位癌就可以赔付。每个对应的标准说明合同中都有写。

b、疾病达到约定的状态

这种要求就比较的严格,不仅要求被保险人确诊规定的疾病,且对疾病的持续时间、持续状态都有要求,例如急性心肌梗塞、脑中风后遗症等。

重症对应脑中风后遗症,那么,中症则对应中度脑中风后遗症,无论是重症和中症,都要达到约定的状态才会赔付。

c、患约定重疾且实施了特定手术

也就是与治疗过程中采取的治疗手段有关,单单只确诊不能赔,必须实施了特定的手术才能赔。

如:重大器官移植术或造血干细胞移植术、冠状动脉搭桥术等,像冠状动脉搭桥手术对应的轻症则是冠状动脉介入手术,无论重症还是轻症都是需要手术后才能理赔。只是重症的疾病状态更严重一些。

总而言之,重疾险在四大保险中属于最复杂的一个,因为它和病种挂钩,而病种对我们来说比较陌生,特别是每个病种的理赔条件要求,很多都要专业的核保和医学老师才能解释得明白。

不过没关系,大家不懂的可以咨询猩猩,猩猩可以给大家找专业的老师解决。(公主耗 猩猩评保)

最后,关于重疾险我们要知道它核心并不是解决治疗疾病产生的费用,治病的钱主要靠社保+商业医疗险,这两者的门槛低,范围广,获赔概率高,而重疾险相对范围窄,门槛高,相对获赔概率低,但如果获赔,则可以拿到一大笔补偿费用。

假设,隔壁老王倒霉撞上了其中的疾病,获得一笔不错的赔偿,用来补贴家用、还房贷、康养治疗,老王心理也会觉得舒坦。

大家理解四大险种的定义和区别后,其实险种的搭配就比较简单了。

二、不同险种针对不同年龄段的配置建议

分年龄段的目的是不同年龄段对应的责任和收入不一样,所以搭配建议有一定区别。

首先无论是什么年龄段,猩猩认为医保是最基础的,在有医保的前提下咱们再考虑商业保险的补充,千万不要本末倒置。

意外险(☆☆☆☆☆)

这个险种猩猩认为老人、成年人、小孩都是有必要配置,原因是该险种价格便宜,购买容易,在预防极端风险上有很大的保障效果。一般情况几百元就可以购买几十万甚至更高的保额。

意外险分综合意外、交通意外、普通意外险等,他们的详细区别,我们后面单独写文章来讲解。

医疗险(☆☆☆☆☆)

医疗险在猩猩看来也是所有人群(老人、成年人、小孩)都需要配置的险种,但是医疗险不像意外险那样容易买,他对健康告知要求比较高。所以咱们尽量趁身体健康的时候购买一款续保条件好的医疗险。

如果是因为年龄太大或者身体健康不过关,可以考虑防癌医疗险作为替代,相比来说价格更低、健康要求也更低。

我们看看好医保长期医疗险的费率表:(30岁一年,265元 真心不贵)

商业医疗险其实也分很多,有保障一万以下的小额医疗险,有百万医疗险,还有高端医疗险、防癌医疗等。

它们的细分和选择技巧,我们后面单独写文章来讲解。

重疾险(☆☆☆☆)

重疾险相对前两者来说刚需没有那么强,但猩猩认为虽然赔付重疾险是个小概率事件,但是如果选择保障到终身或80岁来看,其实发生概率还是蛮大的,猩猩建议在配置完医疗险和意外险后,如果有预算建议还是配置一款重疾险,毕竟裸奔起来自己心理都不安。

还有就是重疾险也没有大家想象的那么贵,很多人买重疾很贵是因为没有选消费型产品。我们拿市场上最近比较火热的和泰超级玛丽2020pro 来举例分析

咱们文章中说的轻症,像这款产品就包含50种(常见的高发轻症都是包含的),并且3次赔付,每次保额赔付递增。同时,还有25种中症两次赔付,分别50%,60%,重症也是有50%额外保额赠送。

综合保障指数和性价比都还是蛮高的。

我们再看看价格,30岁男性,50万终身保障,缴费30年,每年5220。

如果觉得每年缴费太多,可以选择保障至80岁,则只需要4385元。

这个费用应该很多家庭还是能够承担的。当然如果你还是觉得贵或者觉得重疾理赔概率太低,也可以不购买,只是这部分风险自担而已。

重疾险比较复杂,疾病种类、赔付额度、高发轻中症覆盖率、疾病分组、性价比等,都是咱们考虑重疾险时需要关心的,后面我们单独发文详解。如果需要单独咨询,可以加工主耗(猩猩评保)。

寿险(☆☆☆)

猩猩建议购买寿险的人是家里的顶梁柱,即上有老和下有小负责赚钱的人,而像老人和小孩其实购买必要性并不大。寿险通常猩猩都推荐大家购买定期寿险,价格便宜、保额高,杠杆系数大,30岁左右的人,买100万保额,大概就二三千左右。

原因很简单,我们之前文章都说了寿险主要是解决的人残了或去世了导致对家庭未来现金流的影响,正常来说小孩和老年人,都不会是家里的主力现金流,所以他们可以不用配置寿险。

但如果你需要用寿险来做资产传承、避税等则另当别论。

寿险也分定期寿险、终身寿险,两者的作用也有区别,后面我们单独发文详解。

如果大家有什么问题和建议,欢迎大家评论区留言,猩猩弄这篇文章死掉了一亿零一个脑细胞,求点赞求转发

以上部分资料来源于网络整理,若有侵权,请联系告知。

值友1554128136

校验提示文案

NECH

校验提示文案

精打细算过日子吧

校验提示文案

穷逼一个

校验提示文案

桌子板凳

校验提示文案

值友6078797595

校验提示文案

猩猩评保

校验提示文案

桌子板凳

校验提示文案

穷逼一个

校验提示文案

精打细算过日子吧

校验提示文案

NECH

校验提示文案

值友6078797595

校验提示文案

值友1554128136

校验提示文案

猩猩评保

校验提示文案