311

141

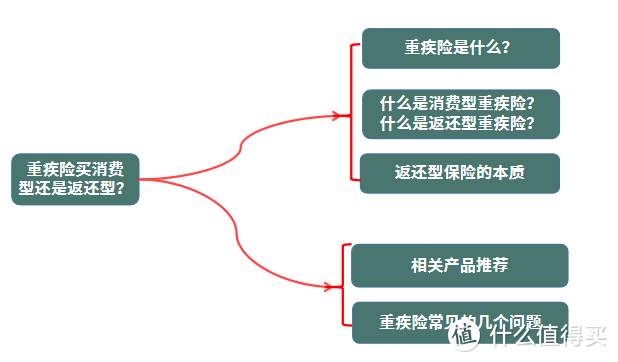

重疾险买消费型还是返还型?

2020-06-04 20:53:07

1点赞

2收藏

1评论

论买重疾险,很多人都曾有过一个心动对象:返还型重疾险。

毕竟保险业务员是这么吹嘘它的:“返还型保险,有病治病,没病返钱,买它就相当于白拿一份保障”。

这么好的保险,不来一份都对不起自己是吧!

但要我说,这返还型重疾险,买了多半吃亏,买了多半上当。

接下来,阿星给你讲讲消费型重疾险和返还型重疾险的区别,

你就知道了。

文章结构如下:

一、重疾险是什么?

所谓重疾险,保的是重大疾病,

比如癌症,比如心脑血管疾病。

且不论人这一生罹患重疾的概率近72%,就说每个人身边亲戚朋友里,也总有二三遭此不幸。

一旦身患重疾,不仅治疗需要费用,而且可能几年无法工作,造成了很大损失。

而这就不得不说起重疾险,

一旦得了某些疾病,达到理赔标准,

重疾险会把钱一次性给你,

比如老王,买了50万保额的重疾险,一旦不幸患上重疾,保险公司会把50万的保额直接打到老王账上。

这笔钱,不管是用来治疗疾病,还是康复护理,还是用来还得病期间的房贷、车贷,

都可以。

二、什么是消费型重疾险?什么是返还型重疾险?

明白了什么是重疾险,

那我们再来看到底什么是消费型重疾险和返还型重疾险?

消费型重疾险是相对返还型重疾险的区别来说的。

区别二者就看一点:是否返保费。

举个例子:

比如老王花了6万买了份保至70岁的消费型重疾险,70岁前不出险,6万保费就消费掉了,不会返还。

而返还型重疾险的保费则不会被消费掉。

同样是老王,花了6万买了份保至70岁的返还型重疾险。

只要老王70岁前不出险,且人还建在,保险公司就会将之前交的6万保费返还给老王。

说到这,肯定一大把人止不住心动。

但返还型保险可没有听起来那么美好。

全都只是表象,往下看。

三、返还型保险的本质

1、返还的钱其实来自于你交的保费,羊毛出在羊身上

你以为保险公司为什么要返你钱?还不是因为要你多交钱。

相比消费型重疾险,买一份返还型重疾险,要交两份钱。

一个等式说明:

返还型重疾险=消费型重疾险+定期存款(理财险)。

也就是你要多交一份理财险的钱。

保险公司返钱的奥妙就在这了,他们把你多余的钱拿去投资,拉长投资期限,几十年后再把你交的保费加上利息还给你。

举个例子:

你花了1万买了份返还型重疾险,保险公司拿了3000给你提供重疾保障,剩下的7000,他们则拿去投资。

无论最后赚得多金银满钵,40年后再把已经贬值的本金返回给你。

这么看你还不觉得亏吗?四十年后的1万还值什么钱!

2、返还的钱的收益没有说的那么好

直接说吧,保险公司给你的收益率最多不过3%。

这个收益率有多低呢?

这么说吧,理财小白自己存银行都做到。

余额宝大家都知道,它的利率曾经都到过3%。

同样是1万元,你全花了拿去买返还型重疾险,与花3000元买一份消费型重疾险,然后把剩下的7000元拿去存银行。

这两者收益可不会差多少。

所以,稍有投资能力,还不如买份消费型重疾险,自己把多余的钱拿去投资实在。

实在不行,存银行。

稳定,而且自己还能灵活取用。

3、中途出险不返还

买返还型重疾险,只有保障期限内不出险,才能获得返还。

如果中途出险,就相当于多交了2-3倍保费,买了份消费型重疾险而已。

举个例子:

假设30岁的老王,买了份40万保额,20年交,保至70岁的返还型重疾险。

每年交1万保费,交了20年,共交了20万。

结果老王60岁时出险了,保险公司赔了40万保额后合同就终止了,所谓返还保费的责任也打水漂了。

这就相当于老王只有40年不出险才能获得返还。

中途一旦出险,老王相当于多花了几倍的价格买了40万保额的一份消费型重疾险而已。

4、资金流动性差

买返还型保险,每年都需要交一笔高额保费,而这钱一交就要锁死几十年。

没到返钱的日子,就算遇到天大的事儿也取不出来。

如果退保则损失巨大。

当然,为了应急,你可以抵押保单去贷款,等你的保单到返钱的日子,再用保险公司返的钱去还。

但光一听起来这就让人头疼,而且用返还的保费还利息,一来一回,能进你自己兜里的钱能有多少?

5、保障责任

关于保障责任,多说无益,我们直接对比两款产品看看。

一款是纯保障的消费型重疾险:康乐一生2019,每年4940元;

一款返还型,安X保,每年10750元。

这两款产品保障形态相似:得了重疾,赔50万;没得重疾,挂了,也赔50万。

但安X保,在完全没有中/轻症责任的前提下,比康乐一生2019贵了5810元。

这就是上面论证过的,买返还型重疾险需要掏两份钱了。

看到这里,有人就要扛了。

返还型保险“有病治病,没病返钱”,甭管交多少都不怕,反正最后都会返回来。

好,我们就来看看多花5810元买的“返还责任”到底值不值?

这款安X保唯一的“特色”就是:如果70岁没出险,返还已交保费,

那我们买份一样保障的消费型重疾险,就当作买了康乐一生2019,然后把剩余的5810(10750-4940)拿去投资会怎么样呢?

如图,按照每年2.5%的利率增值,70岁时也足足有33.4万,而返还的“总保费”却只有32.5万。

看到没,这所谓的返还,连年化3%都给不起。

要知道,普通人做到3%的收益率可真不难,实在不行存定期也不差。

而且如上面所述,如果之前出险了,返还也就跟着没了。

你说恐怖不恐怖。

看到这里,相信大家已经明了,返还型重疾险根本就不值得买。

保险的功能应当是保障为主、理财为辅。

我们买保险是为了规避风险的,与其把钱花在理财上,还不如将保额做高来得实际。

对于多数人,买份消费型重疾险才是最稳妥的,最有意义的!

往下看,阿星给大家推荐了几款性价比极高的消费型重疾险。

四、重疾险产品推荐

我们团队对市场上常见重疾险产品进行了广泛测评(图中只是一部分)

我们主要挑选两款性价比不错的来说:

(1)守卫者3号:含身故性价比最高

该产品最大的特点是:

癌症至多能赔3次,间隔期为1年。

确诊癌症1年后,因癌症接受治疗,就能赔30%保额,再满1年还能继续赔30%保额,最多能赔3次。

此外,它的重疾赔付不分组,另可附加身故责任。

如果追求保障全面,值得优先考虑。

(2)倍吉星:男性附加癌症多次赔首选

该产品最大的特点是:

可附加特疾,每年额外给付20%基本保额,连续给付5年。

如果是男性想附加癌症多次赔,贝吉星是最便宜的。

基础保障有重疾、中症、轻症,还可选重疾多次赔,一共赔付3次。

保障非常全面。

五、重疾险常见的几大问题

1、医疗险与重疾险有区别吗?

虽然都是保障疾病的保险,但是它们俩有很大差别。

二者主要的差别在于赔付方式不同:

医疗险只能对治疗费用进行报销,具体报销多少,看你花了多少。

报销的费用绝对不会超过你治疗的花费。

而重疾险,只要出险符合合同,你买多少,保险公司一次性就赔你多少。

而这笔钱,保险公司是不管你用在什么地方的。

你可以用来弥补医疗费,或者用来旅游世界,都随你。

其次,不同于重疾险,可以买长期或终身型重疾险,可以提供长期保障。

医疗险一般都是交一年保一年的短期险,如果以后身体状况不佳/年龄增大,很可能出现买不了等情况。

以上,就是二者的主要差别。

看可以看出两者是互补关系,搭配使用效果最佳。

2、保额买多少合适?

买重疾险险首先要考虑保额,一般建议30万起步,50万为佳,100万不多。

重疾险保的是重大疾病,而治疗重疾,平均医疗费30万起。

这还没结束,生一场大病,少说也要3-5年康复期,这期间造成的花费,无疑是一笔巨大开销。

所以,只有保额做得充足,方才能对冲一场重疾带来的财务风险。

3、单次赔付还是多次赔付?

买重疾险,你首先要考虑的是保额,最好买到50万。

其次考虑保障期限,建议买终身,预算不足则至少保至70岁。

最后如果还有预算,方才考虑多次赔付。

如果还有预算,且想要重疾保障更全面,可以选择重疾多次赔产品。

因为目前的癌症多次赔明显出现了价格松动,某些产品癌症多次赔责任只要贵8%-10%。

这个数字,已经接近癌症二次责任的成本价了。

所以,如果癌症二次责任不贵的情形下(保费的8%-10%),有预算建议尽量选上。

如果想查看更多保险测评,可以查看:

喝二两就多

校验提示文案

喝二两就多

校验提示文案