12

38

奶爸怎么给孩子买保险?少儿保险配置思路分享

2020-12-18 20:57:31

36点赞

588收藏

58评论

前提:本人非保险从业人员,单纯因为自己到了需要配置保险的年龄,也看了一些保险科普内容,想记录一下自己摸索学到的保险相关知识,也和大家做一个分享~ 文章里所有涉及产品仅为示例参考,大家可以选择适合自己情况的产品~

第一篇想先分享一下怎么给孩子买保险。但是插一句,这不是说给孩子买保险就最重要,还是成年人的保险比较重要,毕竟连孩子买保险的钱也是成人承担的,孰轻孰重显而易见的。

一般人身保险主要配置包括以下4种(不分先后)

给小孩买保险,除了医保必备以外,医疗、重疾、意外比较重要。说到底保险的作用的防患风险,有什么风险买什么保险,根据自己的需求来买就可以。

其次很多保险的保障内容是互相穿插的,比如:

意外险里包含重疾保障,相当于:意外险+重疾险(如:平安少儿险2020版)

学平险里包含意外门急诊/住院医疗、住院医疗,相当于:意外险+医疗险(如:平安小顽童学平险2020)

住院保险包括意外医疗、疾病住院医疗,相当于:意外险+医疗险(如:泰康少儿住院保2020版)

这样的保险多如牛毛,说到底就是保险公司帮你搭配好了各种常见配置,打包成了新的一个保险,如果符合你的需求可以购买,如果不适合你也可以分开买。但是组合在一起的保险可能存在保额不足、保费较高等问题,需要具体产品具体分析。

举个例子,不准备单独购买重疾险的,就可以买带有重疾保障的意外险,不准备单独买医疗险的就可以买学平险,完全可以根据自己需求灵活搭配。

举个例子,不准备单独购买重疾险的,就可以买带有重疾保障的意外险,不准备单独买医疗险的就可以买学平险,完全可以根据自己需求灵活搭配。

从大多数需求来看,小朋友天生比较好动,喜欢到处乱跑,发生意外的可能性比较高 ----> 适合配置意外保障。

包含意外保障的保险主要有:意外险、学平险、医疗险

意外险:性价比很高的保险种类,特点就是保费低、保额高。

保障内容一般包括:

意外身故(关注点:保额)

意外伤残(坑点:有些只赔意外全残)

意外医疗(关注点:报销范围是否限制社保目录、免赔额、社保内外的赔付比例)<---- 重要

意外住院津贴(有单次天数限额、累计天数限额)

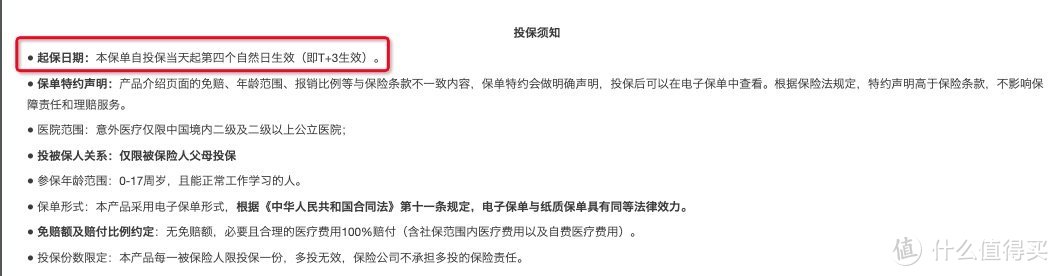

其他注意点:大多数意外险都没有等待期,但生效时间不一定都是次日生效,可以关注一下投保须知的起保日期。t谈不上是坑,但确实容易忽视的。

举例子:

1、平安小顽童少儿意外险

保障责任如下图,保费分别是60-150元/年。

意外医疗包括门诊和住院,0免赔额,100%报销,不限制社保范围内。

平安小顽童

平安小顽童

2、亚太小超人少儿意外险

增加了意外烧烫伤医疗,其他和平安小顽童基本一样,保费30-165元/年。

如果对意外烫烧伤没有特别需求的,其实买哪个都差不多。但是我看了下投保须知,发现亚太小超人生效时间是投保当天起第四天,如果想要次日生效的就可以选择平安小顽童。

亚太小超人

亚太小超人

亚太小超人

亚太小超人

3、学平险&住院险

学平险和住院险只能覆盖比较基础的住院医疗,一般保额也就2万,附带重大疾病保障的,覆盖疾病和保额也比较有限,相对而言配备高保额的医疗险/重疾险+意外险更合理,这里就不具体说了,有需要的可以参考下面两个产品。

其他特殊需求:

如果是抵抗力比较差的小朋友,三天两头跑医院,那有必要配一份少儿门诊保险。这类产品比较少,价格也相对较高。华泰少儿门诊暖宝保660元/年, 门诊免赔额100元,社保内80%报销,社保外60%;疾病200免赔额,社保内90%报销,社保外60%;意外门诊住院0免赔额,100%报销。如果一年看病门诊/住院,意外门诊/住院能够达到这个金额,那买了就不亏。

如果是淘气的熊孩子,还可以配置第三者责任险。平安熊孩子险主要保障第三者责任的医疗伤残责任,一周只要2元,一年60元。安联熊宝保这款更符合熊孩子的实际需求,公共场所物品损坏责任每次免赔500,单件险1万,最高5万,还包含了意外身故伤残和走失补偿。

累了,下次再码,虽然也没举几个实例,关键是想给大家一点投保思路和注意点,终究保险还是要根据自己的需求买,别偷懒。最后,文章内容难免有疏忽的地方,请大家见谅,毕竟不是专业人士,有说的不对的地方欢迎大家修正指出,轻踩~

零下273摄氏度

校验提示文案

muscel

校验提示文案

江知行

校验提示文案

梦幻二条

校验提示文案

中枪枪

校验提示文案

搞钱女孩

校验提示文案

喵叔说保

校验提示文案

牛儿乖宝宝

校验提示文案

simba824裸石

校验提示文案

孜然炖月巴萌

校验提示文案

fab10zhao

校验提示文案

张佐樂佑

校验提示文案

值友3900926627

校验提示文案

瀚堡包

校验提示文案

三好两坏

校验提示文案

值友的挚友

校验提示文案

值友1222352925

校验提示文案

桃桃爱读书

校验提示文案

ourtravel

校验提示文案

值友3900926627

校验提示文案

Lovebaby00

校验提示文案

买件东西好难

校验提示文案

晓翔爱吃西瓜

另外楼主是否能补充一下孩子大病类的保险知识

校验提示文案

值友3900926627

校验提示文案

ourtravel

校验提示文案

fab10zhao

校验提示文案

孜然炖月巴萌

校验提示文案

桃桃爱读书

校验提示文案

值友1222352925

校验提示文案

值友的挚友

校验提示文案

simba824裸石

校验提示文案

三好两坏

校验提示文案

喵叔说保

校验提示文案

瀚堡包

校验提示文案

牛儿乖宝宝

校验提示文案

中枪枪

校验提示文案

值友3900926627

校验提示文案

张佐樂佑

校验提示文案

梦幻二条

校验提示文案

零下273摄氏度

校验提示文案