232

134

银行利率一降再降,手里的钱想要稳定增值,还能怎么办?

2022-09-19 20:37:56

0点赞

8收藏

0评论

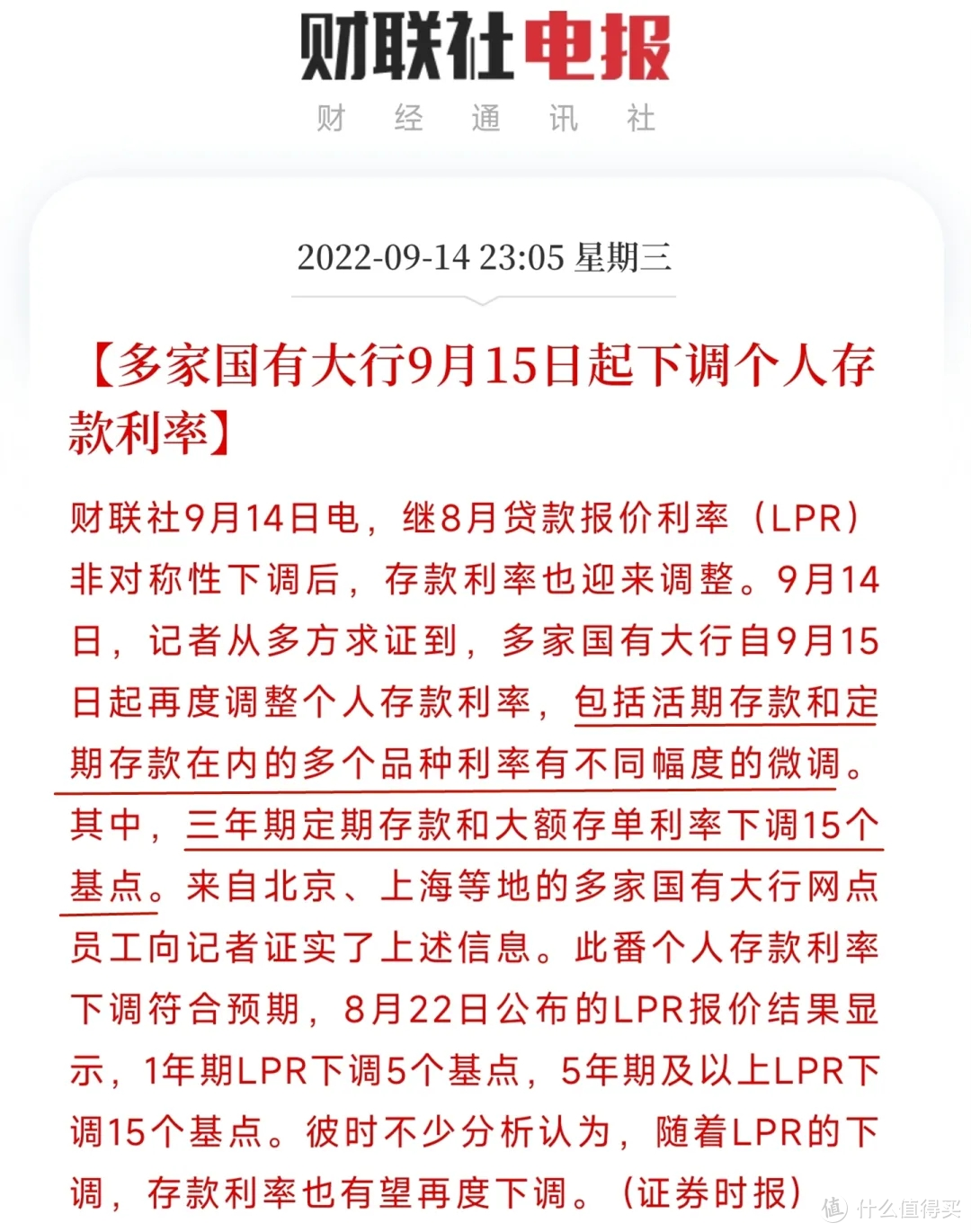

银行存款利率又降了。

继4月份四大行带头下调存款利率后,这一次牵头的银行更多:

相比上次,这一次可谓全方位下调——定期存款和活期存款,无一“幸免”。

应该有不少朋友会想问,为什么今年银行存款利率会一降再降?如果收益越来越低,不想把钱往银行放,还能有什么选择?

今天,我们就来聊一聊,给大家一解疑惑,具体内容如下:

银行利率再下调,对我们有何影响?

想要锁定长期收益,钱该往哪放?

银行利率下调最为直接的影响,就是我们把钱存进去,利息更少了。以建设银行为例,目前它不同期限的存款利率如下:

存款额度不同,利率可能会有小幅上调具体以银行实际利率为准

存款额度不同,利率可能会有小幅上调具体以银行实际利率为准

调整前,其3年期与5年期定存的标准利率均为2.75%,这次调整后就只有2.6%和2.65%了。

金融市场的利率变化,往往是连锁反应。

这次利率下调的主要因素之一,是8月份的LPR调整——央行下调了LPR,1年期LPR从3.7%降为3.65%,5年期以上LPR从4.45%降为4.3%。

简单理解,就是贷款利率变低了,大家去银行借钱,要还的钱就会变少。其目的是鼓励大家去借贷,从而刺激消费,让经济形势稳中向好。

但如果存款利率不变,银行很难下调贷款利率。

因为银行收益的主要来源之一就是贷款,贷款收益低了,支付给我们这些储户的利息却不变,相当于银行的成本就增加了,这种亏本生意谁也不想做。

所以“存款利率下调”就成了大势所趋。这也给我们发出了一个信号——利率很可能长期下行,能够锁定收益且收益不错的产品,会越来越稀有。

而它对我们的影响也很明显,就是我们得考虑长期收益,以往那种把钱一股脑丢进银行的“存款决策”,不再适用了。

目前,能够锁定收益的产品主要有三类,一类是银行定期存款,一类是国债,还有一类是储蓄险。

其中,银行定存与国债的收益按单利计算,短期内收益高一些。

目前多数大银行3年期的大额存单,利率能够达到3%左右;利率相对较高的5年期储蓄国债(电子式),最新一期利率是3.37%,但它有限额和购买时间限制,比较难抢。

至于储蓄险,大家接触比较多的一般是年金险和增额终身寿两类,收益按复利计算。

前者一般需要持有三四十年,复利收益率能接近4%,而后者最快只需要七八年,就能有接近3.5%的复利收益率,但最高不会超过3.5%。

复利与单利不同,如果以3.5%复利收益率来看,持有10年,相当于单利4%左右,持有20年,相当于单利5%左右。持有时间越长,对应单利就越高。

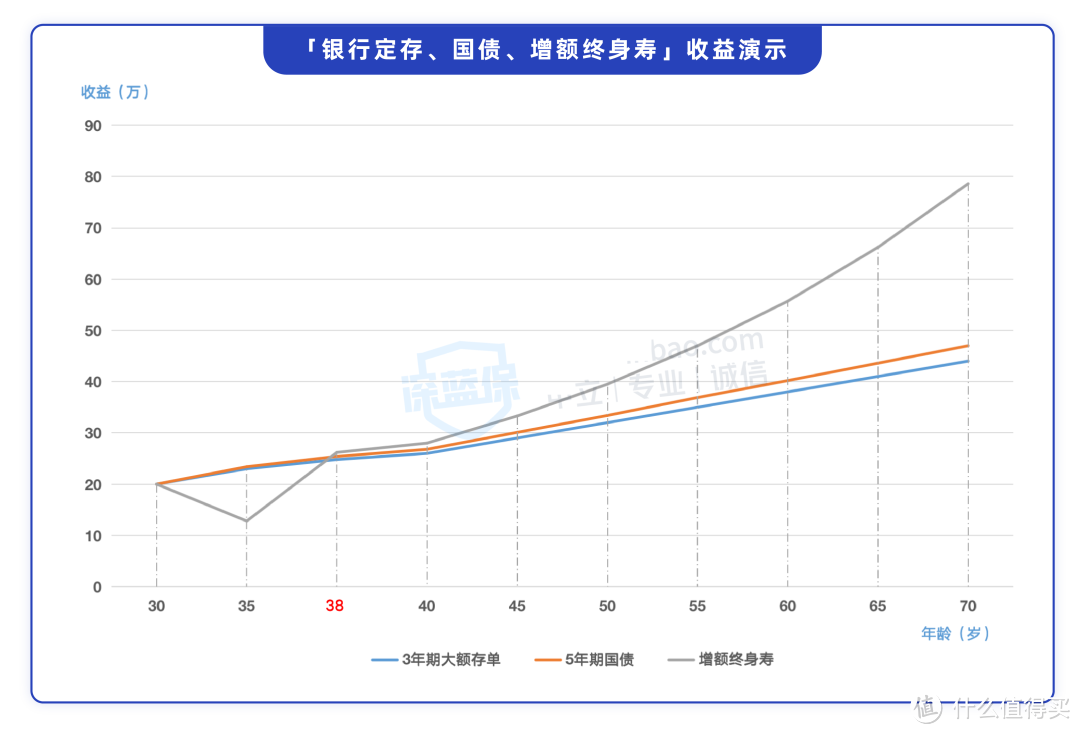

我们以增额终身寿为例,同时假设银行大额存单和国债利率不变,来看一下它们收益的具体区别:

可以看到,以“30岁女性,一次性交20万”为例,银行定存与国债从第一年开始就有收益,8年内都比增额终身寿有优势。

但从第9年开始,增额终身寿的收益就逐渐超过了银行定存与国债,且时间越长,三类产品的收益差距就越大。

需要注意的是,银行定存与国债的收益,是假设利率不变的情况下得出来的。但实际上,前者只能存3年,后者只能存5年,到期就要把钱取出来。

钱拿回来后,未来想重新投时,利率可能会变低,收益也就会更少。

比如3年前选了3年期的大额存单,年利率为3.5%。如今到期把钱取出来,想再存一个3年大额存单,就只能以3%的利率来计算收益了。

而增额终身寿不一样,只要钱在账户里,就能终身享受3.5%的复利收益。所以三者的收益差距,很可能比图表演示的还要大。

所以,如果有长期储蓄需求,增额终身寿或许更合适,毕竟它能真正做到终身收益率不变。

当然,如果是三、五年的短期储蓄,还是选择银行定存与国债更合适。

接下来我们就来看看有哪些不错的增额终身寿可以选择。

我们筛选了四款热销产品,一起来看看:

直接说结论:

以“30岁女性,分3年交,每年交5万”为例,以上几款产品都不错,收益相差不大。其中金玉满堂(弘运增利)和增多多3号收益非常接近,比其他产品都高,可以优先考虑。

如果一开始能交的钱不多,希望后期再追加保费,可以优先选择康乾1号•益利多(青春版),它追加保费的功能被写进了条款,不会取消。但需要注意,每次加保,都要保险公司审核通过才可以。

很多产品没有把这追加保费的功能写进条款,以后可能就无法追加了。

以上三款产品都有投保地区要求,买不了的话,可以选择平型关。这款产品全国都能买,在线上产品中,收益也是排在第一梯队的。

以上收益只是举例,增额终身寿实际上有多种交费方式,比如分5年或分10年交,不少产品也是最低几千块就可以买到,大家可以根据自己的情况选择。

巴菲特说过:“人生就像是滚雪球,重要的是要找到很湿的雪和很长的坡。”

在大环境经济一般的当下,能够锁定长期复利收益的增额终身寿,不失为一条长长的坡道。

对于有长期储蓄需求的朋友来说,可以考虑把一部分钱放到这类产品中“滚雪球”,既能保证安全性,又能让资金稳定增值。

如果我的文章对你有用,记得右上角点个关注,以后就很方便看到更新了,也可以转发给身边的亲戚朋友。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”。