4

4

医保卡外借,有啥影响?这些真实案件给我们敲响了警钟

2022-08-08 16:40:42

0点赞

3收藏

0评论

很多朋友会用自己的医保卡给爸妈买药,或者是带爸妈上医院看病,想着反正自己的医保卡个人账户的钱也不少,不用白不用。

但其实这样做是会有隐患的,如果没有按照规范操作,不仅医保卡无法正常使用、涉嫌违法,后续还会影响自己买保险。

如果已经是买了保险,忽略了外借的事实,忘记了告知,等到需要理赔时还有可能被拒赔。

今天我们就根据真实案例,跟大家聊一聊“医保卡外借”的理赔纠纷,主要内容如下:

医保卡外借行为,哪些影响买保险?

医保卡外借,对理赔有啥影响?

医保卡外借,到底赔不赔?

想要搞清楚医保卡外借怎么影响理赔,我们就得先了解下,医保卡外借是怎么影响买保险的。

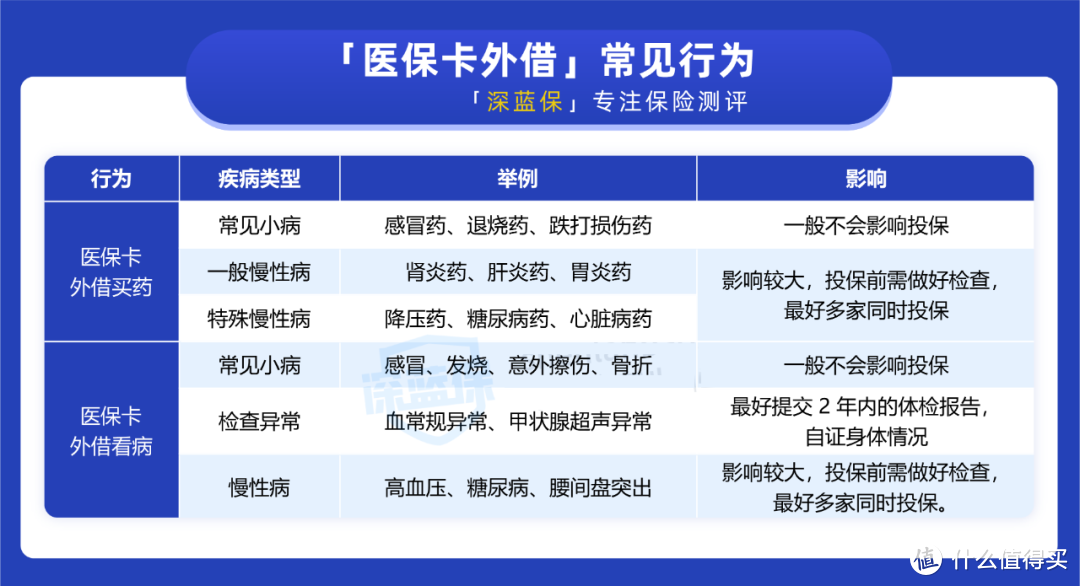

把自己的医保卡借给他人买药或看病,对方的医疗记录都会登记在自己的医保卡上,成为自己的“病史”,后续自己买保险时就有可能会受到影响:

常见小病:比如感冒发烧等,一般不会影响投保。

检查异常:例如乙肝小三阳、甲状腺结节等涉及健康告知的疾病,最好提交近2年内的体检报告审核。

慢性病:一般的慢性病,可能需要投保前做好相关的体检,证明自己是健康的,同时在投保时多投几家保险公司;但类似于高血压、糖尿病等,基本很难通过核保,也就买不到合适的保险了。

综上所述,不同的医保卡外借行为,对买保险的影响程度不一样,主要得看留下的疾病记录是否严重。

基于此,如果有了这些行为还依旧买了保险,对理赔影响的程度也有所差异。

比如感冒发烧这种,本身不会影响买保险,自然对日后理赔影响不大;但一些慢性疾病,本身就买不了保险了,拒赔的风险就很大了。

如果是买保险之前,就已经外借了医保卡,投保时也没有采取相应的补救措施,等到理赔的时候,具体会发生什么呢?

1、未如实告知,保险公司直接拒赔

因为投保时需要如实做好健康告知,大多数朋友都只会根据自己的情况回答,而忽略了医保卡外借留下的疾病记录,且大多数产品也不会问到有无医保卡外借的情况。

一旦出险,保险公司查到医保卡上的记录,自然会认定为“未如实告知”,并根据条款解除保险合同且不予赔付;如果认定是故意不告知,连保费都不会退还。

“如实告知”条款说明

“如实告知”条款说明

一般这种情况下,就需要先向保险公司申诉并提供相应的诊断,证明医保卡上的疾病不属于被保人,与保险公司协商并争取赔付。

其实我们接触了很多医保卡外借的案件,大多数当事人会觉得申诉或证明很麻烦,就自认当时出错,直接放弃理赔了。

2、双方协商无果,诉诸法庭

如果在申诉之后,当事人和保险公司双方还是没有协商一致,就需要通过诉讼的渠道解决,与保险公司在法庭相见。

虽然,这些情况还是有判赔的可能,但是也影响了正常的理赔流程,从诉讼到法院判决至少要1年甚至是更多的时间,对于我们普通人来说是耗时又耗力,很可能得不偿失。

为了带大家理清“医保卡外借后出险”对理赔的影响,我们在裁判文书网上搜集了十几例涉及不同保险公司、不同险种及产品的案例,并选出3个典型的案例进行深入分析。

其实,我们都不想走到“诉诸法庭”的一步,但不幸出险时,毕竟是花了真金白银买的保险,都想争取到自己应有的理赔。

那就来看下,对不同的医保卡外借情况,法院究竟会如何判决。

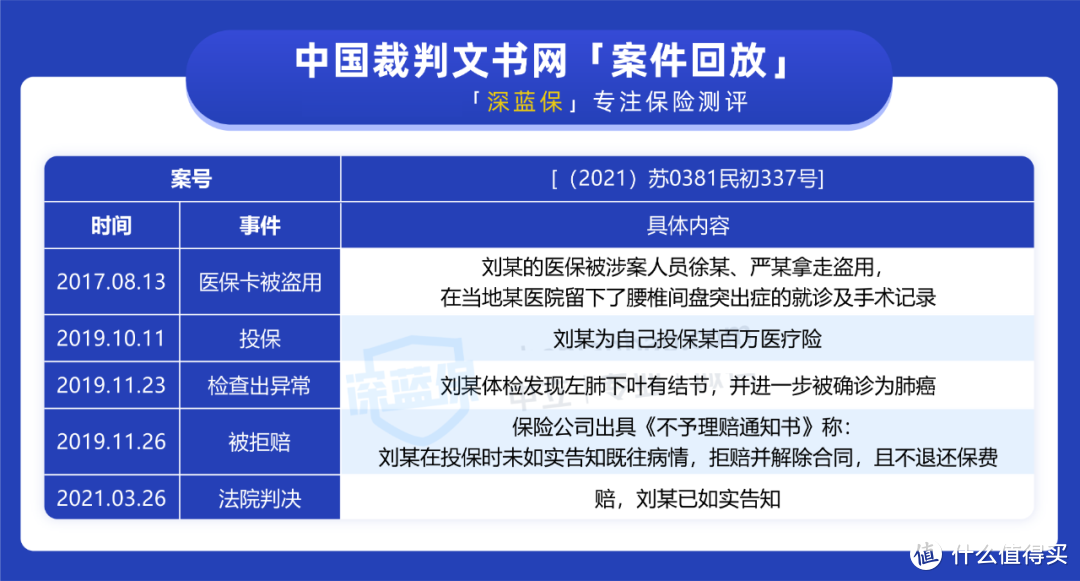

案件一:医保卡被盗用,查明后判赔

刘某在2019年买了某百万医疗险,刚过等待期不久进行体检就被确诊为肺癌。

保险公司针对出险时间较短的案件自然有所怀疑,便展开了调查,查到2017年8月13日刘某在当地医院诊断为腰椎间盘突出,后入院就诊且有过四次手术。

投保时,这款产品的健康告知会问到被保人有无腰椎间盘突出症,刘某没有告知,保险公司就此提出了拒赔、解除保险合同且不退还保费。

刘某是疑惑又冤枉:自己根本就没有腰椎间盘突出,也没有去过那家医院就诊,又何来的诊断和治疗呢?

刘某儿子怀疑,母亲的医保卡被盗用了,遂向当地医保局举报,最后查明确实如此。

也就是说,刘某腰椎间盘突出的诊断及手术为虚假病历,这不是刘某得的病,她也已经“如实告知”了自己的情况。

法院最终判保险公司按原合同,赔付刘某7万保险金。

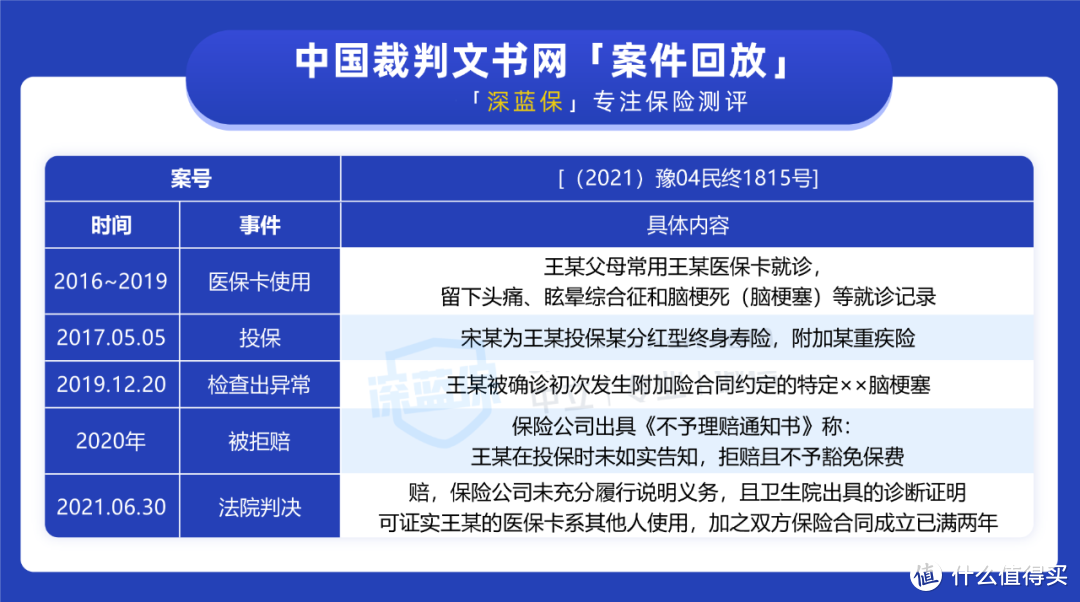

案件二:医保卡借给父母使用,自证后判赔

一审时,保险公司认为:王某未如实告知自身疾病,因此拒赔且不退还保费。

实际上保险公司指出“未告知”的疾病,是王某把医保卡借给爸妈看病产生的记录,并不属于王某本人。所以,王某就以下2点提供了材料及说明:

证明疾病不属于自己:王某提供了2021年3月9日的医院证明,证明上有医生的签名、医院诊断的专用章,证明了医保卡所留疾病记录是王某父母的。

保险公司未尽说明义务:投保该保险时,健康告知采用的是统一的电子模板,问询的选项都默认为否,业务员也没有对当事人说明清楚,该如何做好如实告知。

所以,法院一审判保险公司要给王某赔2万,并返还2020年已交的保费,合同结束。

但王某并不认可“合同结束”的判决并提出上诉,他认为:按合同规定,保险公司无权解除合同且应豁免后续保费。

最终,因为保险公司也无法举证当事人属恶意骗保,且保险合同成立已过两年,法院推测王某恶意骗保的主观可能性小,根据“两年不可抗辩”条款认可了王某上诉的要求。

这个案件虽然判赔了,但本来可以正常理赔却要上法院折腾两个来回,王某在患病不适且急需用钱时还要操心理赔的事,想必心里定不好受。

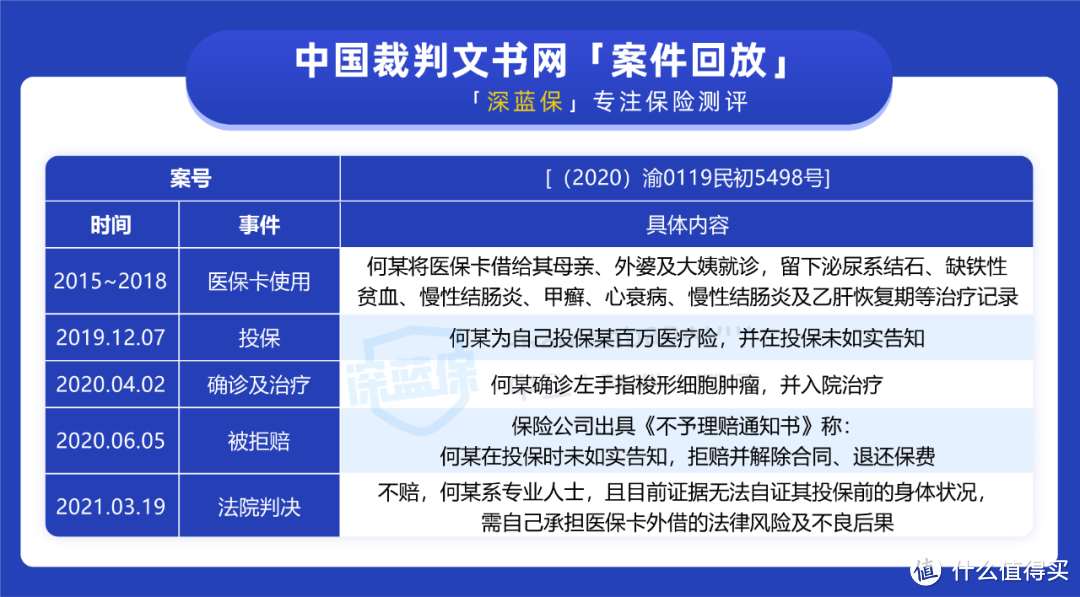

案例三:医保卡借给家人,恶意骗保被拒赔

在这起案件中,保险公司指认何某:

不符合投保要求:何某曾在2015~2018年间,多次把医保卡外借给家人使用,且结合本案现有证据,尚不足以证明她在投保时已完全尽到如实告知义务。

伪造检查时间:何某是检查发现左手指异常后才买的保险,她要求医生在《入院记录》中将左环指包块发现了“4个月”改为“2个月”,且改后的患病时间仍在等待期内,是不赔的。

这个案件是比较恶劣的,身为护士的何某对医学、医保等专业知识都比较了解,未正确对待健康告知之余,在被拒赔后还妄想通过诉讼的渠道骗取保险金。

根据保险公司提供的证据,法院逐条查明后判决:保险公司有权拒赔并解除合同,且不退还保费。

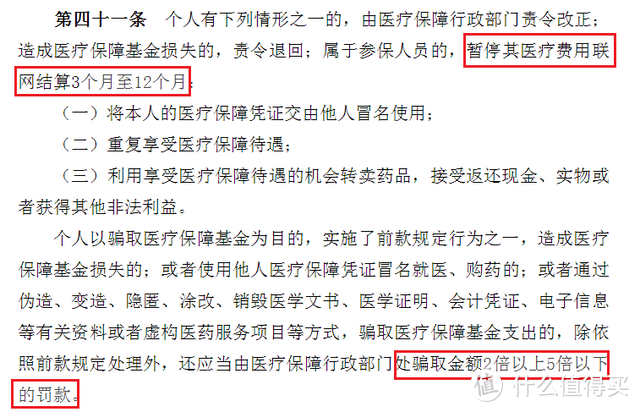

此外,何某把医保卡直接给家人冒名使用属违法行为,还会受到相应的行政处罚,如暂停医保卡使用3~12个月、罚款2~5倍的骗取金额等。

上面案件二中,王某的医保卡外借行为也是违法的,同样会受到相应处罚。

如果想把医保卡借给家人使用,可以看下自己所在地的医保卡政策,部分省份或城市可以开通“家庭账户”。

从上面三个案件可以看到,医保卡外借且未做好告知,是会引起理赔纠纷的,保险公司会拒赔,最终也只能诉诸法院。闹到法庭之后,可能会有如下情况:

一是能举证这个疾病不是自己的,或者是医保卡被盗用了的话,法院可能会酌情判赔;

二是故意骗保,或者没做好如实告知,那法院也不会偏袒,就无法理赔了。

所以,我们最好一开始就不要外借医保卡,给家人买药也要规范操作。如果真的外借过,投保时也要做好相应的告知,尽可能减小对理赔的影响。

大多数人外借医保卡是为了一时的便利与实惠,但实际上这背后的影响或许比其所带来的“好处”更让人难以承受。

所以,在这里也想再次提醒大家:医保卡千万别外借,小心“捡了芝麻丢了西瓜”!