158

30

现金支付的选择与考量

2026-01-16 16:11:27

0点赞

0收藏

0评论

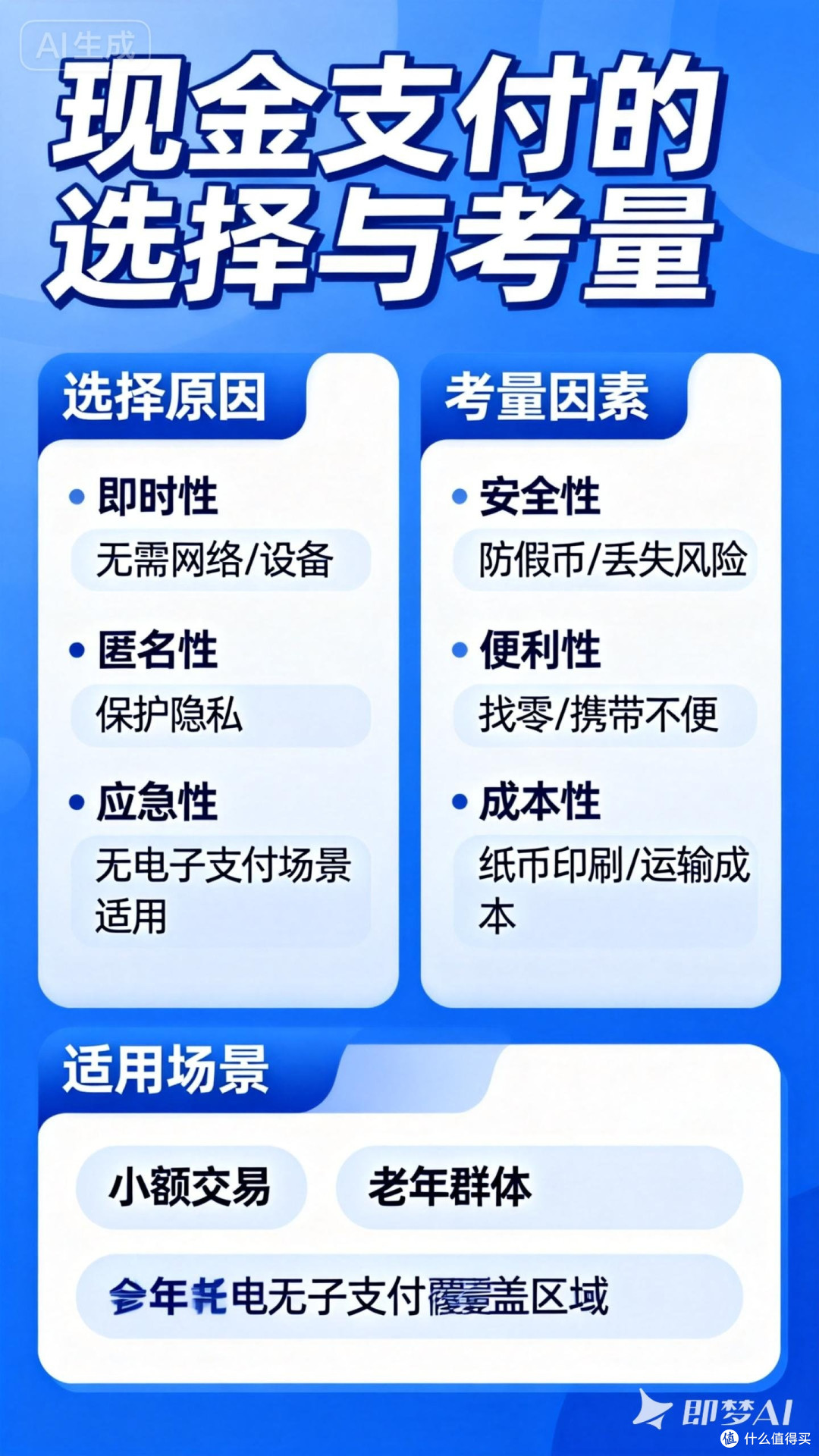

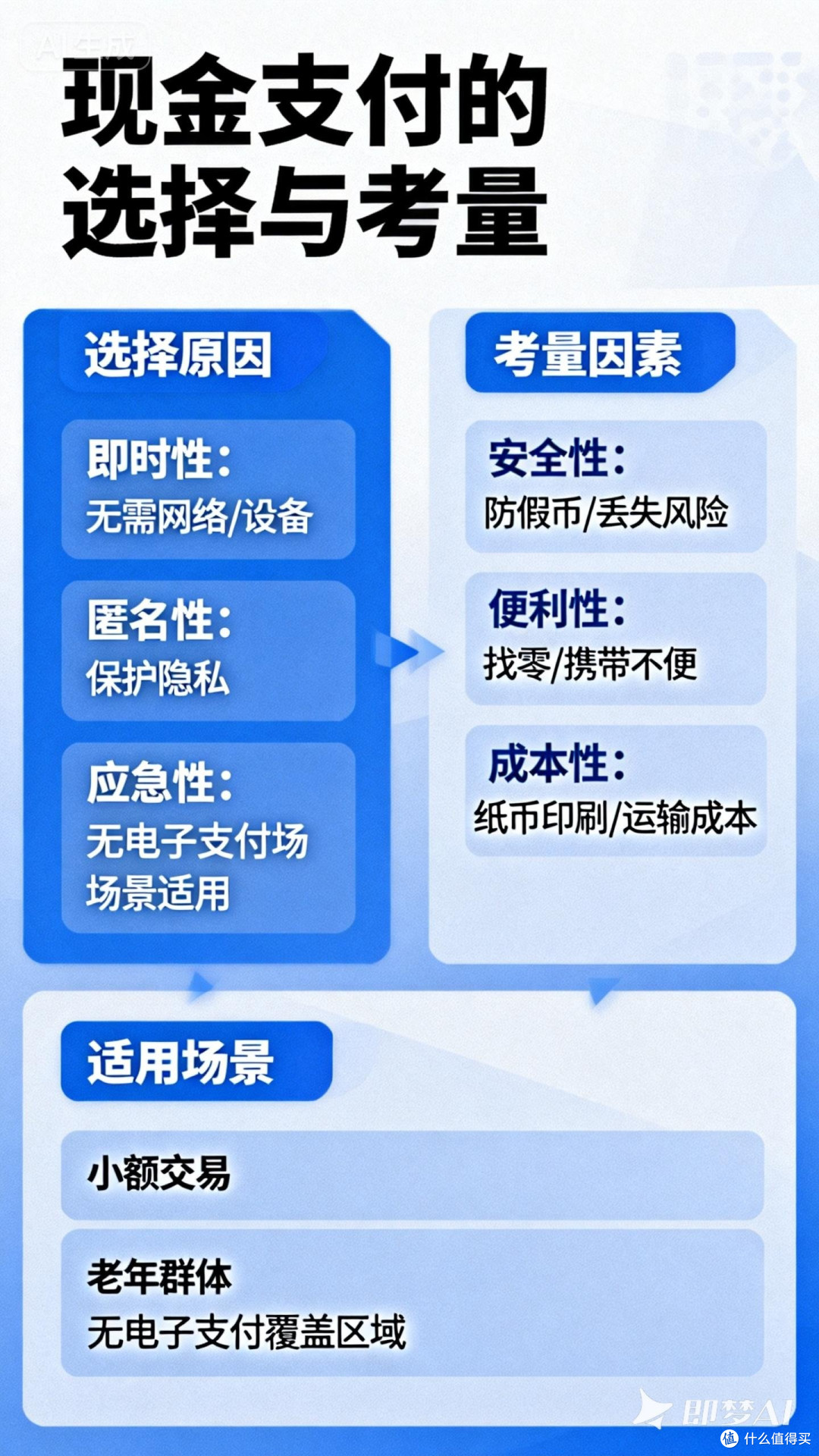

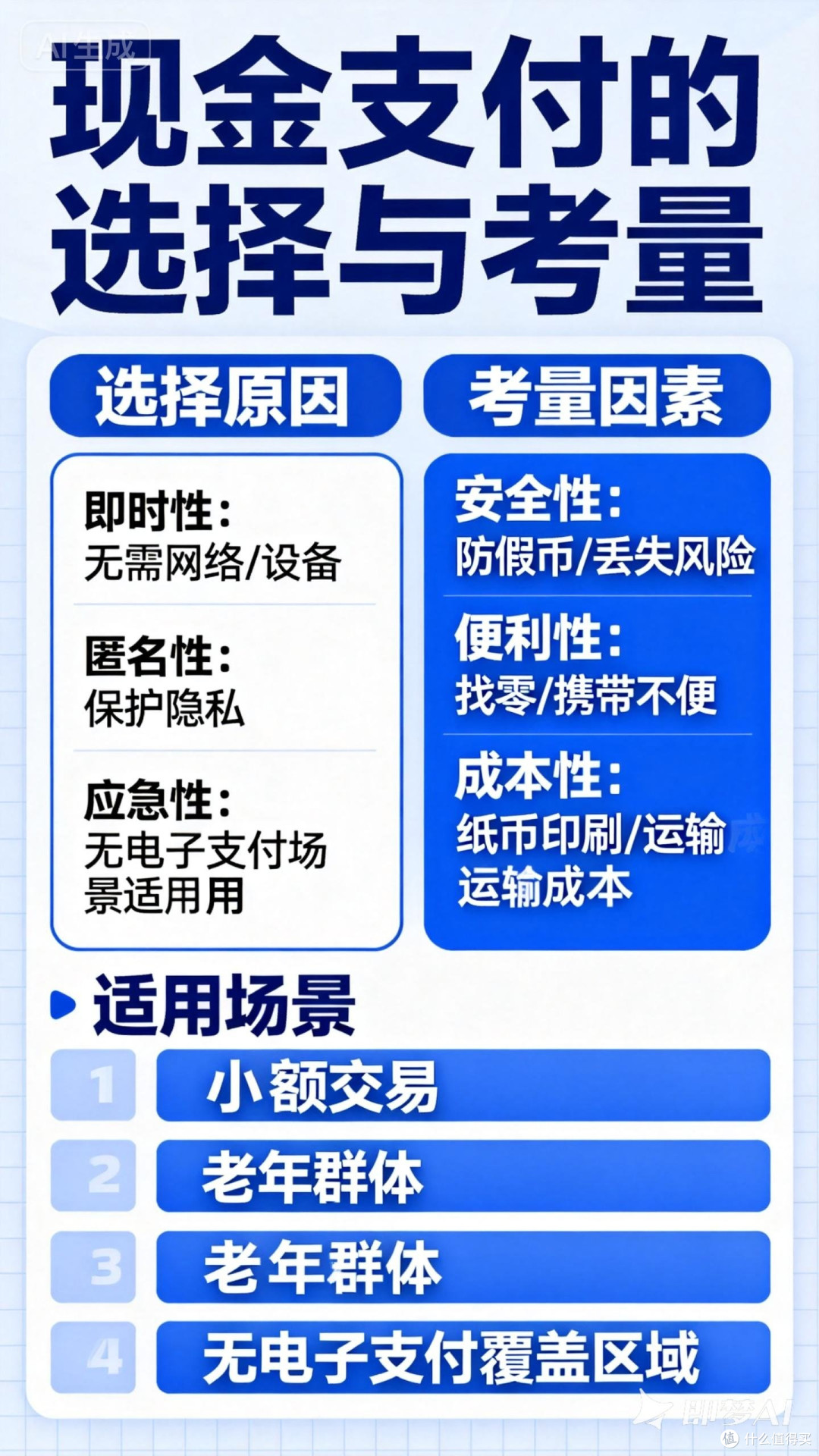

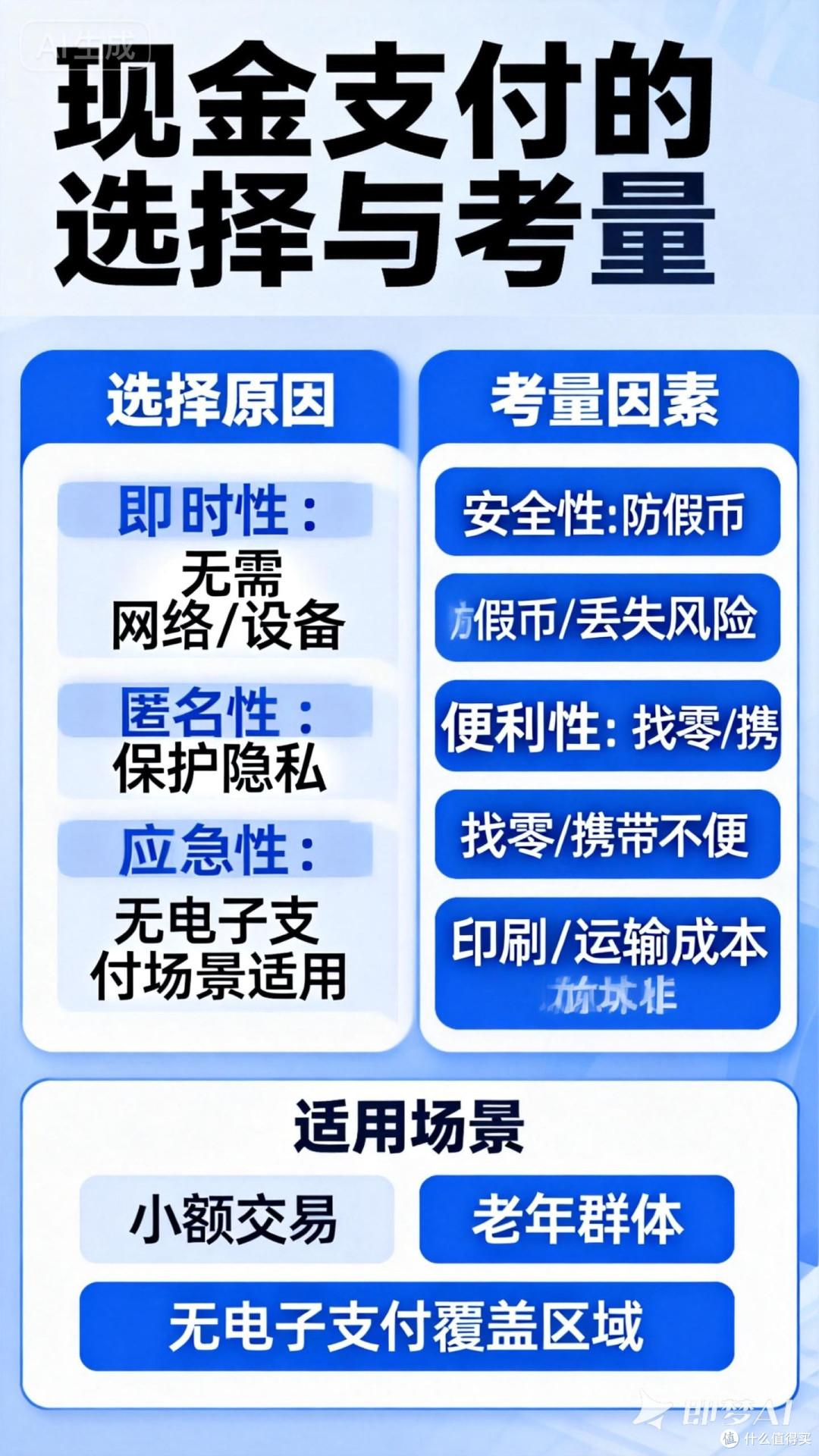

现金支付:个人选择背后的多维考量

在数字支付成为主流的今天,现金支付似乎成了一种“复古”行为,但其选择背后,实则交织着个人习惯、社会现实与理性计算的复杂考量。

隐私保护与财务自律的坚守

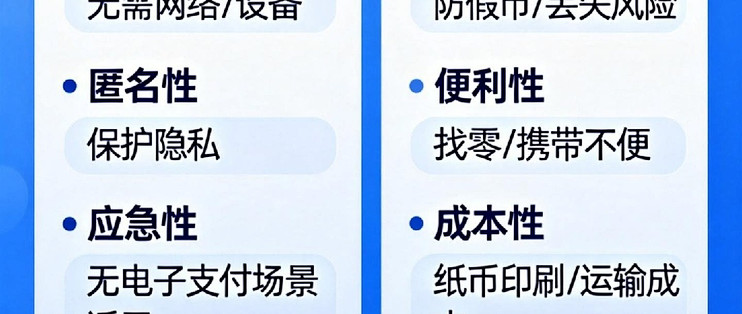

对部分使用者而言,现金是抵抗“数字全景监控”的最后屏障。每一张纸币的流转都不留电子痕迹,有效保护了消费隐私,避免了个人数据被商业平台过度采集和分析。同时,物理现金的有限性,能形成直观的预算约束,帮助使用者(尤其是青少年和需要控制支出的人群)建立更清晰的财务观念,防止数字支付带来的无感消费和过度负债。

社会包容与风险对冲的现实需要

从社会层面看,现金是保障数字弱势群体(如老年人、低收入者或不熟悉智能设备的人群)平等参与社会经济活动的基础工具,体现了不可或缺的社会包容性。此外,现金作为法定货币,在极端情况下(如网络故障、电力中断、系统瘫痪或自然灾害时)具有无可替代的稳定性和可靠性,是个人和家庭应对系统性风险的重要金融缓冲。

特定场景与心理感受的不可替代性

在某些情境中,现金支付依然具有独特优势。例如在小额即时交易、人情往来、个体商户结算或需要高度匿名性的场合,现金的效率与便捷性依然突出。从心理学角度,现金支付的实体感和“一手交钱一手交货”的终结性,能带来更强烈的消费掌控感与交易实在感,这是数字转账难以提供的心理体验。

并非对立,而是补充

选择现金,并非全然否定数字支付的便捷。理智的消费者往往根据具体场景,在现金与数字支付之间灵活切换。这种选择自由本身,正是健康支付生态的体现——一个多元、包容、尊重差异的支付体系,应当为现金保留其应有的空间。保留现金支付选项,不仅是尊重个人自由,更是维护金融系统韧性与社会公平的重要基石。