291

172

医疗险太难懂?3分钟搞懂医疗险不买错

2018-04-08 11:00:00

84点赞

1121收藏

62评论

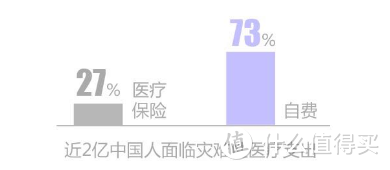

医疗险,是日常生活中使用频率最高的保险,也是与我们生活最贴近的险种。我国近2亿人面临着灾难性医疗支出。

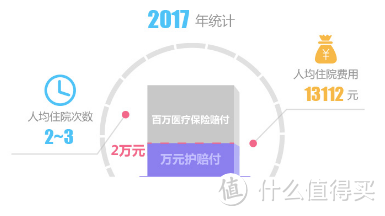

医疗险使用频率高主要有两点:一是这个险种的保障范围广,平时遇到的大病小病都可以用它报销,门诊或者住院也都有相应的医疗险来保障。就单从百万医疗险和万元护为例,人均住院次数2-3次,人均住院费用13112元,用到医疗险的概率还是挺高的。

医疗险使用频率高主要有两点:一是这个险种的保障范围广,平时遇到的大病小病都可以用它报销,门诊或者住院也都有相应的医疗险来保障。就单从百万医疗险和万元护为例,人均住院次数2-3次,人均住院费用13112元,用到医疗险的概率还是挺高的。

二是这个险种绝大部分产品属于报销型的保险,是发生治疗费用后凭发票报销的,在保障期内可能反反复复多次跟保险公司打交道,不像重疾险是确诊给付型的,保险公司一次性赔付保额,然后保障就结束了。

虽说医疗险用的最多,但是很多人仍然对这个险种不了解,今天我们就通过解释医疗险种一些常见名词,来了解下。

医疗险都保什么?

看一个险种保障如何,最先看到的就是看其保障责任。在医疗险保障责任这一块,我们经常会看到以下这些名词。

【门诊责任】

顾名思义,就是你去门诊看病时花费的费用可以用其报销,住院就不在其保障范围内,一般出现在门诊险中。

无论身体好坏,一个人一年去 几 次门诊开药是比较常见的,尤其是小孩子抵抗力弱,跑门诊少不了。下图中有2015年在各级门诊花费的人均费用,虽说门诊费用不太高,但是累积下来费用也不少。

门诊险一般在几百元不等,少儿门诊险会比成人的高,因为少儿去门诊的概率比成人高。

【住院责任】

与门诊责任对应,保障的是住院期间的费用,

不报销门诊费用,常见于一般住院险和百万医疗险中。一般住院险的保额比较低,一般只有几万,百万医疗险的保额比较高,有两三百万,癌症时还会翻倍,基本上能覆盖重大疾病的医疗支出。

下图是一些常见重疾的住院费用支出情况。

【意外医疗】

意外医疗一般是意外险中附带的保险责任,只要是意外引起的,不管是门诊费用还是住院费用都可以报销,当然特定产品中另有约定除外,需要看具体产品。

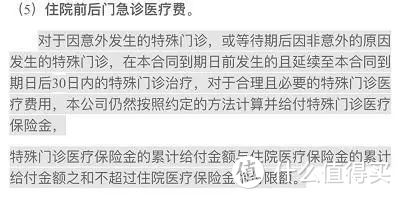

【住院前后门急诊】

住院险一般是不保障门诊费用的,但是考虑到现实中很多是门诊或急诊转住院的,所以很多住院险也会保障住院前后门急诊。

规定若住院前后一段时间内,与住院相同原因发生的门急诊费用,就也可以报销。像百万医疗险一般只保障住院责任,但是很多在条款中也会增加住院后30天的门急诊责任与门诊手术责任。

【救护车费用】

我们都知道救护车需要收费,但是医保并不会报销救护车的费用,在商业医疗险中,有些商业保险能报销这部分费用,但是有些不会,具体需要看条款。

【条款以外的特别约定】

特别约定往往在保险条款的最后,很容易被大家忽略,但是它的效力却高于条款,当你看到特别约定中的内容和条款中的内容不同或者有冲突时,请记住以特别约定为准。所以平时在看保险条款时,一定不要忽略特别约定。

【二级及以上公立医院普通部】

很多保险往往对医院也要要求,大多是二级及以上公立医院普通部,在看病时要注意医院的选择,如果条款中明确约定”二级及以上“,那你去了小诊所保险自然就赔不了;如果保险条款中约定”公立医院“,那你去了私立医院保险公司就不赔了;如果保险条款中约定”普通部“,那你非要去医院的特需部保险公司就不赔了。

小结

不同医疗险的保障范围不同,在选择产品之前,先要结合自身需求想清楚自己最需要什么样的保险产品,再去做选择。不要盲目随从,适合自己的保险产品才是最好的。

买了多份可否叠加报销?

医疗险使用频率高,报销范围广,有人就会问啦:买了多份,能都赔吗?

不能。一般医疗险都是报销给付型保险,必须符合保险的损失补偿原则。但是也有些除外,比如医疗险中附加的住院津贴险,是属于定额给付型的,只要产生费用,就能从保险公司获得理赔,投保多份则多份理赔。

【报销给付】

报销给付可谓是单纯医疗险的一大特点。很多人分不清医疗险和重疾险,因为二者都与疾病相关,其实从赔付方式上来看,二者存在着很大的区别。

重疾险是确诊给付型的,只要在医院确诊了保险合同中约定的疾病,保险公司就会一次性赔付保额,且对赔偿金的用途不做任何约定。而医疗险是报销给付型的,需要你先去医院治疗,等出院时拿着发票、病例等相关资料来找保险公司报销,报销金额不会超过发票金额。

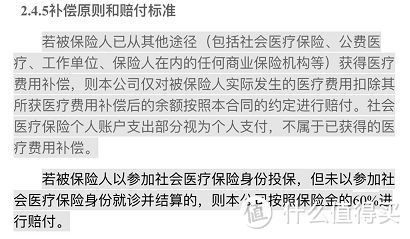

【损失补偿原则】

损失补偿原则一般出现在保险条款中,如下图展示:

损失补偿原则就是当保险事故发生时,被保险人从保险公司所得到的赔偿应正好填补被保险人的损失,被保险人不能通过出险来额外获利。

简单来说,如果损失已经通过社保报销了,那保险公司不赔;如果损失已经在一家保险公司得到了赔偿,那就不能再从另外一家保险公司获得额外赔偿。

举个例子:

王先生有医保,同时A和B两家保险公司各投保了一份医疗保险。

近期他因病住院花费了3万元,医保中心报销1万元后,他向两家保险公司索赔,那么两家保险公司最高共能报销2万(总费用3万-医保报销1万=2万)。

如果他在A公司完全报销了这笔费用,那么他就不能再找B公司报销;

如果他在A公司仅有1万的保额,不足以覆盖全部费用,那么剩下没有报销的部分可以继续在B公司报销。

小结:

一般医疗险都属于发票报销型保险,没有必要购买多份,只要保额能覆盖自己的风险即可,过分追求高保额容易造成经济浪费。

总得来说,保险相对来说是一个不容易懂的东西,尤其是复杂的保险条款让人头大,而且医疗险因为保障范围广,相对来说约束条款也就比较多,看起来会更吃力。但是弄懂了这些核心名词,那差不多能get医疗险的重点了。

netmcio

校验提示文案

居无竹

校验提示文案

恶魔大大

校验提示文案

值友4936708985

校验提示文案

只想躺平

校验提示文案

dongyu110

校验提示文案

Fontong

校验提示文案

木白雨林

校验提示文案

碎碎的梦想

校验提示文案

阿信ashin

校验提示文案

GreenPower

校验提示文案

_马赛水手

校验提示文案

Monicadan010

校验提示文案

妈妈特别特别喜欢宝贝

校验提示文案

wstxlh123

校验提示文案

Bell000

校验提示文案

值友2308014293

校验提示文案

值友2308014293

校验提示文案

值友7565142387

校验提示文案

妮妮23

校验提示文案

evolver

校验提示文案

妮妮23

校验提示文案

值友7565142387

校验提示文案

Fontong

校验提示文案

值友2308014293

校验提示文案

值友2308014293

校验提示文案

Bell000

校验提示文案

wstxlh123

校验提示文案

妈妈特别特别喜欢宝贝

校验提示文案

Monicadan010

校验提示文案

_马赛水手

校验提示文案

GreenPower

校验提示文案

dongyu110

校验提示文案

阿信ashin

校验提示文案

值友4936708985

校验提示文案

只想躺平

校验提示文案

碎碎的梦想

校验提示文案

木白雨林

校验提示文案

恶魔大大

校验提示文案

居无竹

校验提示文案