134

56

影响房贷?央行征信?为京东白条、苏宁“喊个冤”

2018-05-04 15:19:55

198点赞

538收藏

324评论

追加修改(2018-05-07 17:20:45):

非常谢谢点赞打赏评论好好说话的童鞋,爱你们么么哒。然后就是一些瞎留言的二x,我就不以德报怨了,何以报德,以直报怨:鉴于你忽悠小白偷换逻辑,我问候你一个,不涉及他人,就问候你一个。

第一:文章的结论是:你如果要贷款买房,请尽量避免尽量避免用白条花呗任性付等。还不够清楚?

下面评论里忽悠小白的,统一回复:

1:京东白条到底上不上征信,不是我说不清楚,是官方都没说清。

为什么官方没说清楚:是因为央行说你白条都是小额贷款必须上报央行,京东说我这不是小额贷款是赊账。至于京东的解释央行信不信,我肯定不知道。现在查征信白条暂时没上征信,但我肯定不能瞎说说白条不上,假如以后央行定性白条为小额贷了,我说不上这就是误导人了,但是至少现在4月之前查征信有些人是没有白条记录的。

2:关于喊冤:我喊的是"A合法上传,B不给批贷款"。是B的错,不是A的错。我就是这么看这个问题的,你觉得我收钱了,就请麻烦你通知一下强东近东把钱打到我值得买账户。

以直报怨:

第二:你喷白条注册容易注销难,我必须点赞,必须让注销变得方便,特别是手持身份证牌照的规定简直扯淡。我喊冤是贷款被拒:到底是白条还是银行的问题?

留言说白条注销难的我都点赞了。你喷我我就以直报怨了。

第三:“几块钱都穷到要小额贷款的,我是银行我也不批”。逻辑问题是:这几块钱到底是穷导致的,还是新的消费模式导致的,你心里没点B数?真是穷到这地步我也不批,但是真是穷到几块钱也借贷吗?新的消费模式会被银行接受,过程可能会艰辛,但我坚信总有一天银行会懂你征信上这些几块钱的记录,不是穷导致的,只是一个消费模式。

如果银行永远不接受这个消费模式,觉得这些几块十几块的记录就是因为你穷导致的不给批贷款,那我继续喊冤:不是任性付白条上传的问题。

总结:喷白条不好的例如权益垃圾注销难等问题的我全部点赞。因为我没注销白条,希望白条服务能更好。

喷我请直接喷不用走程序,但是不要带上白条不好的理由,锅太重,不背。

那你是鼓励白条喏?我要说一万遍吗:要办房贷最好别用白条,报纸上都写了这个影响审批!!!看图好不?

最后:这篇洗地文章是希望更多的银行能知道,任性付白条花呗等的那些征信记录只是个消费模式,不是穷到几块钱都要的小额贷,也希望银行房贷能完善这一块的审核依据,让审批更合理。而不是让这些企业通过各种手段来藏着掖着这些赊账记录不上报征信报告。我倒是希望上到99下到1、2元都能被征信报告记录,让不诚信的人一分钱的赊账逾期都被记录下来。

4月25日有正规媒体出来谈这个问题,观点跟 上知天文下知地理 的我预想的一样。于是夜不能寐,与值友分享之心急切,便下笔记录,不足之处,敬请斧正,不胜感激涕零。

既然关系值友几百万的贷款,那就不扯淡装高深骗金币,直入主题。

影响房贷的是央行征信,如果央行征信报告不符合贷款银行审批的主观要求,贷款可能被拒!

两个关键词:1,央行征信;2,银行审批。

第一个:什么是征信,是什么央行征信?

答:征信跟央行征信是完完全全的两回事!两马事!两码事!

征信:指机构给你出具的个人信用报告,比如马云给你信用出的报告叫:芝麻信用。

央行征信:中国人民银行给你出的个人信用报告,特称:央行征信。

银行贷款:只看央行征信!只看央行征信!只看央行征信!

答疑:为什么有人支付宝借钱花也上央行征信,上面不是说上芝麻信用吗?

这位同学听讲很认真,表扬一下 。

。

回答:支付宝里有两个功能:花呗和借呗。

花呗的正常还款的每一笔都只上芝麻信用,按时还款花呗只上芝麻信用。拖欠不还花呗,芝麻信用会把你的污点上传给央行征信。(至于央行征信把不把马云的这份报告当回事。。。聪明值友自己说)

借呗的每一笔按时还款都上央行征信。每一笔都上央行征信。按时还款也上央行征信。

答疑:腾讯的微信钱包贷歀呢?

回答:每笔都上央行征信。在微信钱包里面借钱,跟蚂蚁借呗一毛一样的,每笔都上央行征信。

现在我们搞清楚了,征信和央行征信的区别。那就可以继续讲京东白条,苏宁任性付。

先说苏宁任性付:苏宁金融牌照特多!然后苏宁把任性付当小额信用贷款进行管理(苏宁很任性)。央行规定:所有小额信贷贷款都要上传央行征信。于是就有人用了一段时间苏宁任性付后,发现自己打印的央行征信上几百条借贷记录。(小猪佩琪身上纹,掌声送给社会人),至于苏宁以后会怎么改任性付的管理方式,没人知道。(已经改动了一些,不过还是上报央行征信 )

)

(苏宁已获得包括第三方支付、消费金融、小贷公司、融资租赁、商业保理、基金支付、基金销售、私募基金、保险销售、企业征信、预付卡、海外支付、 融资租赁以及商业银行在内的 14 张金融牌照。苏宁的金融业务主体包括三块:苏宁金服、苏宁消费金融和苏宁银行。)

京东白条:京东金融的牌照没苏宁多,关于征信的核心:京东白条是不是小额信贷(刘老板说什么信贷不信贷,还不让顾客赊账吗,买东西可以赊账几千年的文化传承@手动狗头 ),好,问题就出在这里,下面我们详细说:

),好,问题就出在这里,下面我们详细说:

现在能借钱的app特别多,就不举例了。谁再疯狂的借钱呢?一部分是金木水火土库炒房大军。于是:信贷管理要上报央行征信的法规从2017年开始执行的特别严格起来。于是有牌照的就乐呵呵执行的非常认真(苏宁别笑手动狗头),一张金融牌照的价格都是十亿做计价单位的。你要违反规定就把牌照收回。

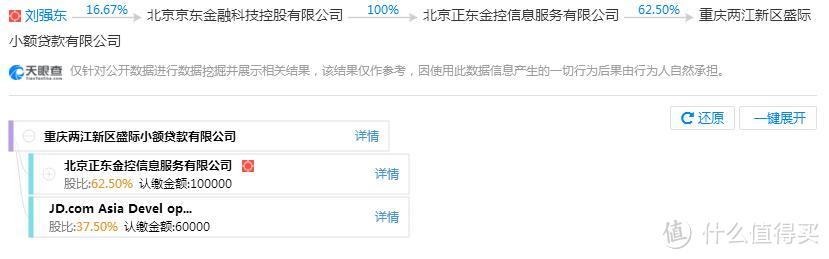

京东金融牌照不够全,于是京东白条就弄了个子公司:重庆两江新区盛际小额贷款有限公司。来负责白条业务。这个小贷公司,不是善林金融之类专坑老年人的P2P,天眼查信息如下:

看名字大家就懂了:小额信贷。哇,要上征信了,你说对了。正常情况每一笔都要上征信,但是央行的政策目的是为了打击借钱炒房。这里就出现两个新问题:一、京东白条额度小一般几千最多两三万(十万白条的大神可以来精杠下),白条数据可以给央行审核(有人白条额度被降了@手动狗头 );二、京东白条套现比较难,特别自营商品。(有着心思还不如去P2P上借钱)。

);二、京东白条套现比较难,特别自营商品。(有着心思还不如去P2P上借钱)。

于是,京东白条上征信,就变得模棱两可(官宣微博也找不到,不知真假,无限接近内部的人士也没有具体的时间表)。

当然,遵纪守法,白条上跟房子有关的消费比如装修等百分之百会上征信。

答疑:看了半天,你就说了个屁:可能上也可能不上。这不跟没说一样吗?

回答:是的,京东白条如果当小额借贷是一定要上征信的,但现在政策把几十块的东西赊账一个月要不要当小额借贷,还在讨论,要有定论了京东也不敢拖着。赊账跟纯借钱还是有区别的。没一棍子打死。

第一个问题终于谈完了。

第二个问题:银行审批

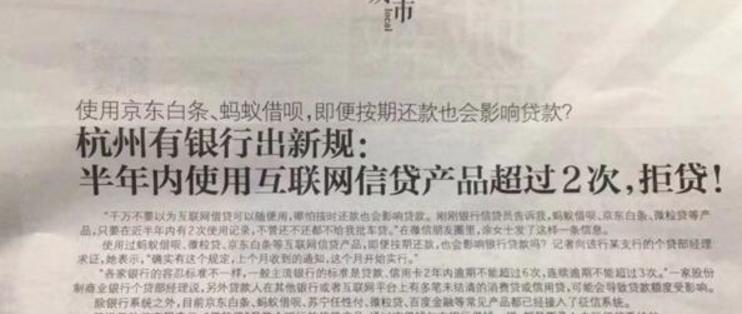

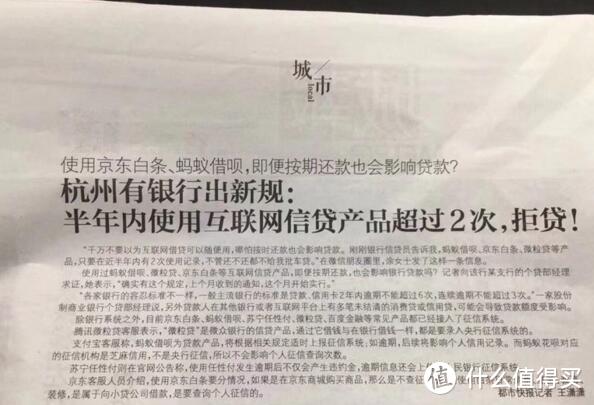

四月25号杭州报业集团旗下 的城报说了这个问题:

至于上了央行征信影响贷款审批,到底是按时还钱的人信用好 还是从没借过钱的人信用好

还是从没借过钱的人信用好 ,见仁见智。

,见仁见智。

不过,贷不贷给你银行说了算,还是以银行规定为准吧:显然有些银行有这种规定(怕是要找个借口上浮利息哦 ,现在银行没多少钱放贷了)。

,现在银行没多少钱放贷了)。

最后,你不是要为他们洗地吗?你洗啊,你敢洗吗?喷死你 。。。

。。。

花呗不上央行征信,是因为马爸爸有信用牌照,上传上芝麻信用。后两家按法规办事,最后卡你贷款也不是他们,是不是要先去喷一下:信用借贷记录良好却被优先拒绝贷款的***!@#¥%……&

最后的最后:花呗不上,任性付上,那白条到底上不?

回答:白条上不上征信你去查一下你的央行征信报告啊,表钱的。。。 我真的就是个洗地的。

如果近一两年需要办房贷的,还是尽量避免使用白条任性付花呗之类,以免耽误买房。。。

个人觉得三五年之后,信用体系慢慢建立起来,这些良好的还款记录不会成为你的“信用污点”

做人啊  开心最重要,该喷就喷

开心最重要,该喷就喷 。

。

敲坏了三个键盘后,贫穷极度的限制了我的战斗力和免疫力。。。。

[已注销]

校验提示文案

罗伊马斯坦

校验提示文案

SE7EN-Gary

校验提示文案

雪舞无垠

校验提示文案

杰哥110

校验提示文案

果味VC

校验提示文案

值友3317093270

校验提示文案

WessiCheuk

校验提示文案

不卖加特林的社会王

校验提示文案

free-1213

校验提示文案

BowenW

校验提示文案

西直门丁老板

校验提示文案

清清都里

校验提示文案

大老

校验提示文案

傲慢的坏蛋

校验提示文案

远在天边

校验提示文案

冇佑仁

校验提示文案

onlMan

校验提示文案

瓜子皮

校验提示文案

婆娑大地

校验提示文案

垂柳

校验提示文案

会开车的老司机

校验提示文案

yujlng

校验提示文案

北北ii

校验提示文案

就是想买东西呢

校验提示文案

zhangstian

校验提示文案

想飞的小芒果

校验提示文案

马达伊斯

校验提示文案

情感废纸堆

校验提示文案

波波叔

校验提示文案

值友7192488564

校验提示文案

free-1213

校验提示文案

酷酷道长

校验提示文案

名字都不让改了

校验提示文案

mou懒洋洋

校验提示文案

xnzengwei

校验提示文案

疯子啊嘞

校验提示文案

白菜买

校验提示文案

chaSell

校验提示文案

-白日梦想家i

校验提示文案