43

72

公积金新政下的省钱攻略:如何用好低利率杠杆撬动百万资产?

2025-05-11 15:36:31

8点赞

8收藏

14评论

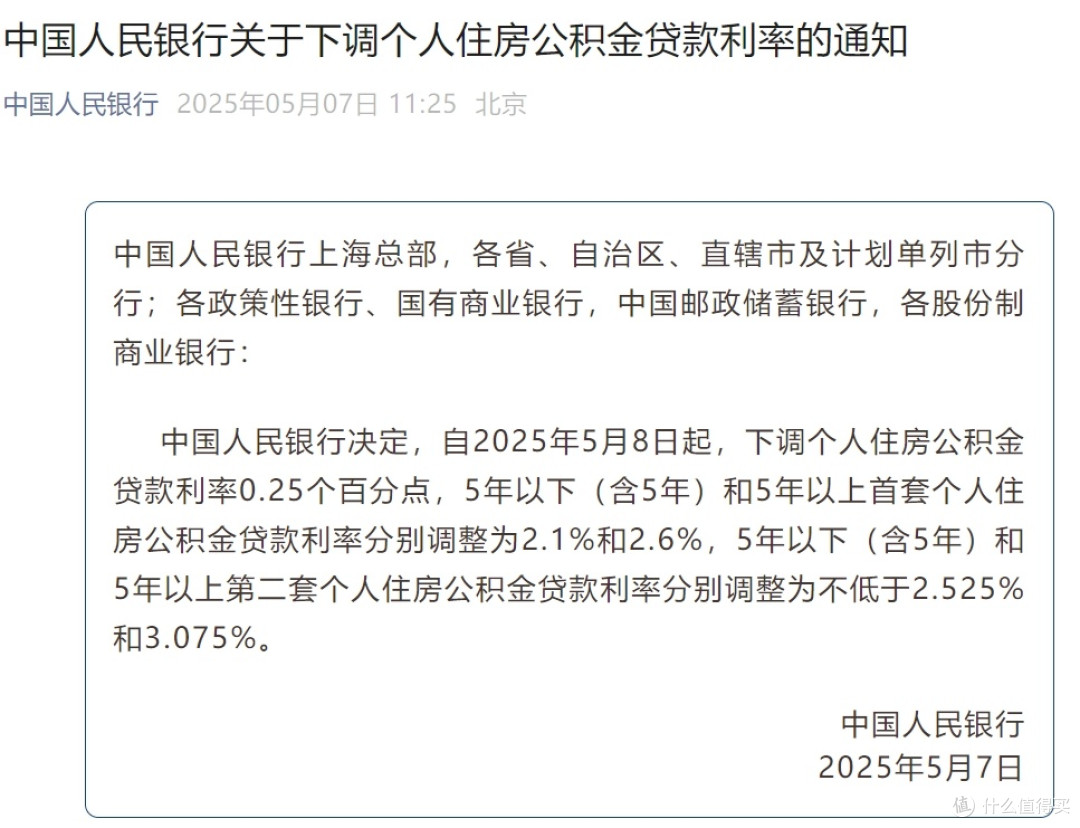

在2025年公积金利率跌破3%大关的当下,房贷利率差已成为普通家庭资产配置的关键变量。以北京购房者李女士为例,她通过组合贷款策略将30年房贷利息从89万压缩至57万,节省金额相当于一辆特斯拉Model Y。本文结合最新政策与实战案例,拆解公积金新政下的四大省钱逻辑。

一、利率差套利:公积金VS商贷的百万级差距

自2024年5月公积金利率二次下调后,首套房5年以上利率降至2.85%,而当前主流银行首套房商贷利率仍维持在3.85%左右。这意味着:

• 月供差额:贷款100万、30年等额本息,公积金月供4135元,商贷4688元,每月少还553元;

• 总利息差:公积金总利息46.88万,商贷68.77万,利息差额达21.89万,足够覆盖二线城市首付。

更值得关注的是存量房贷转换机会。以深圳程序员张先生为例,他通过“商转公”业务将2018年5.39%利率的商贷转换为公积金贷款,30年总利息支出减少58万,相当于提前还清了二套房的首付。

二、额度突破术:从政策漏洞到合规红利

当前多地公积金政策呈现“精准滴灌”特征,三类人群可享受额度上浮:

1. 多孩家庭:深圳三孩家庭公积金贷款额度可达231万(基础额度110万×2.1倍),杭州二孩家庭额度上浮30%;

2. 高学历人才:苏州毕业十年内本科生贷款额度上浮50%,武汉“3551光谷人才计划”入选者最高可贷180万;

3. 特殊住房类型:北京购买装配式建筑可上浮20%,成都购买绿色建筑贷款额度增加10万。

额度计算需掌握“双轨制”规则:

• 账户余额法:苏州公积金余额×15倍(个人上限80万)

• 缴存基数法:月缴存基数×0.35×12×贷款年限(上海最高可贷120万)

实操案例:上海白领王女士账户余额12万,月缴存基数2.5万,通过组合计算(取高值)获得120万全额公积金贷款,节省利息支出34万。

三、期限魔法:用时间杠杆撬动现金流

公积金贷款期限的延长正在重塑购房者的财务模型:

• 最长贷款年限:北京、上海等一线城市已放宽至30年,相比25年期限,月供压力降低15%-20%;

• 还款方式选择:

• 等额本息:月供固定,适合收入稳定的公务员、教师群体

• 等额本金:总利息节省20%,适合高薪程序员、企业主

• 提前还款策略:

• 贷款前5年提前还款收益最大,可节省40%以上利息

• 公积金余额冲抵本金操作需在还款满1年后申请

广州业主陈先生的操作极具参考价值:他采用“30年等额本息+公积金余额冲还贷”模式,每月用公积金自动抵扣3000元月供,剩余1135元从工资扣除,实际现金支出仅为商贷方案的1/3。

四、政策组合拳:从购房到装修的全周期覆盖

现代公积金政策已突破传统贷款框架,形成覆盖购房全链条的“工具包”:

1. 首付直付:南京、武汉等城市支持公积金账户余额直接支付首付,最高可提取账户余额的90%;

2. 装修提取:杭州规定装修可提取公积金,标准为1500元/平方米(建筑面积);

3. 租房过渡:深圳无房职工每月可提取65%缴存额用于租房,最高可提7956元/月;

4. 父母接力贷:北京允许子女购房时提取父母公积金,最高额度可叠加计算。

深圳互联网从业者林女士的“无缝衔接”操作堪称典范:她先用公积金支付30%首付,贷款时选择“公积金+商贷”组合(公积金贷满90万上限),交房后提取8万公积金用于装修,全程未动用储蓄。

五、风险对冲:避开三大隐形陷阱

在享受政策红利时,需警惕以下风险:

1. 流动性陷阱:公积金账户余额清零后,若突发失业将丧失还贷能力,建议保留6个月月供作为安全垫;

2. 政策变动风险:部分城市对“商转公”设置房产证满1年限制,需提前确认当地细则;

3. 征信污点代价:公积金贷款逾期将同步影响央行征信,连续3期逾期可能触发强制结清。

终极省钱公式:

(公积金贷款额度最大化+最长贷款期限+利率差套利)×政策红利组合 - 隐性风险成本 = 实际节省金额

在利率下行周期,公积金已从“住房保障工具”升级为“家庭资产配置利器”。对于首付资金不足的刚需群体,可优先选择“公积金+父母账户”组合;对于置换改善人群,“商转公+装修提取”的组合拳能释放百万级资金。记住:公积金账户不是沉睡的储蓄罐,而是需要精心运营的“低息资金池”,合理规划可使家庭资产增速提升3-5个百分点。

Jason糯米粥

校验提示文案

有点丑的蛋蛋

校验提示文案

梦十里梅花霁雪

校验提示文案

残局莫放弃

校验提示文案

喜乐多多多

校验提示文案

沈步渔

校验提示文案

竹攸宏然

校验提示文案

陇上腊梅香

校验提示文案

芒果多多rui

校验提示文案

时光孤独者

校验提示文案

走在云端的少年

校验提示文案

暄暄一

校验提示文案

S小二孩C

校验提示文案

走在云端的少年

校验提示文案

时光孤独者

校验提示文案

芒果多多rui

校验提示文案

陇上腊梅香

校验提示文案

竹攸宏然

校验提示文案

沈步渔

校验提示文案

喜乐多多多

校验提示文案

残局莫放弃

校验提示文案

梦十里梅花霁雪

校验提示文案

有点丑的蛋蛋

校验提示文案

S小二孩C

校验提示文案

暄暄一

校验提示文案

Jason糯米粥

校验提示文案