312

127

这3大国民理财,100%只挣不赔!

2021-10-28 18:26:57

7点赞

27收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

今年,理财的雷真不少!

30亿鹏华“债券”基金,一天亏17%。

400亿恒大理财,兑付困难。

可居民手里的钱,更不少!

调查显示,2025年我国居民金融资产将超过300万亿。

手里的钱不攥着就贬值,理财真是刚需中的刚需~

但P2P、银行理财、企业内部理财、债券、股市……全部在暴雷。

逃得过这个,逃不过那个!

怎么办?

哆啦今天就从理财产品的底层结构,

教大家判断各种理财的风险有多少?

我们的钱能放哪?

一、如何判断1款理财产品的风险有多高?

理财产品雷不雷,关键看资金的流向。

像恒大理财,资金流向房企,妥妥被拖累。

哆啦给大家分析几个常见的理财产品,底层资产。

像余额宝等货币基金,多投资于银行存款、债券回购、央行票据等

像银行理财,多投资于各种债券、银行存款、权益类资产、非标准化债券等。

结合这段时间一些高风险债券违约,

我们就能了解为啥银行理财,会暴雷。

像R2级别的债券,多投资于各种低风险债券、大额存单、银行存款等。

(R2是理财评级,下文会说。)

像保险,多投资于债券、债权、基金等。

像信托产品,多投资于工商企业、房地产、金融机构、债券。

结合房企这段时间的风风雨雨,

就能想象为啥一些信托会出事儿。

那么看清楚银行理财底层资产后,我们怎么判断底层产品有没有风险?

其实最靠谱的方法,

莫过于看看专业的投资机构、调研机构等,如何评级!

下面就来说说,理财产品的评级!

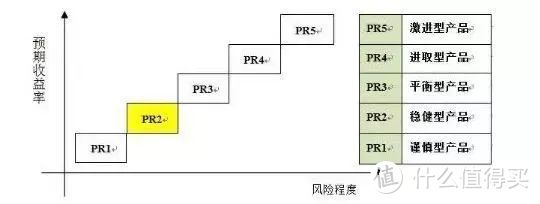

二、理财产品的评级,怎么看?

理财安全分5级,从R1-R5。

R1等级最安全,R5等级风险最高。

以招商银行最火热的朝朝宝为例,标注风险为R1。

R1、R2,是我们在理财代销APP经常看到的低风险评级,

但低风险理财,近年来暴雷也挺多。

所以搞清楚你的理财到底投去哪儿了?

就得可以从底层财产,更深一步判断理财的安全等级了。

就拿最常见于底层资产的债券来说,

先可以看发行债券的公司,实力行不行?

是上市公司吗?

再看他属于房地产这些比较背运的行业,还是比较好的行业?

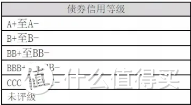

最重要的是看投资机构对这些债券的评级又是多少?

最安全的A级,还是最差的未评级!

一切风险,都是有迹可循~

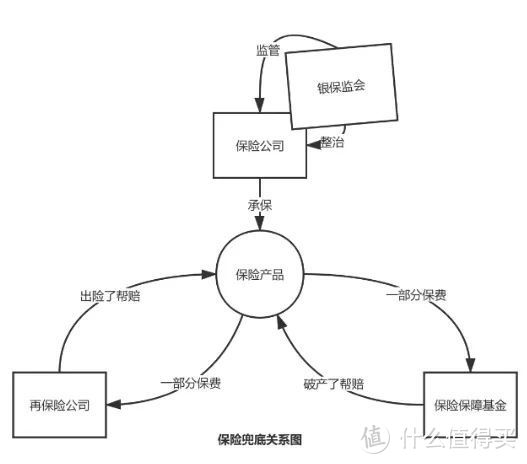

三、有无兜底资产,最关键!

除了判断机构行不行,我们还有最后一层保护网。

那就是有没有兜底资产。

什么机构都有流年不利的时候,

有兜底资产,才是真正的0风险!

目前,有兜底资产的理财有3种。

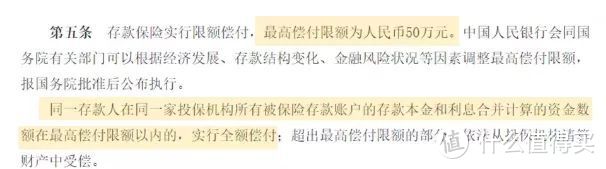

第一,50万以内的银行存款。

按照《存款保险条例》,哪怕银行破产,

保险公司也就最高赔你50万。

所以50万以下的银行存款0风险。

第二,国债

有国家信用担保,财政部兜底。

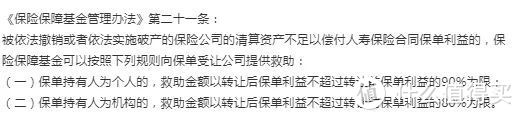

第三,保险

既有《保险法》、《偿付能力监督管理办法》监督

又有《保险保障基金法》帮赔。

对于保险公司破产、清算时,保单利益如何保证都有专门规定。

当然,这类0风险的保险,是指年金险和增额终身寿等传统人寿保单。

像如图,一些理财APP卖的高收益保险理财。

因为是投连险,所以不保障0风险。

千万,别上当了!

大家也知道目前互联网保险新规就要实行,

高性价比产品就最后一波了。

哆啦建议大家都先买一份增额终身寿,锁定利率。

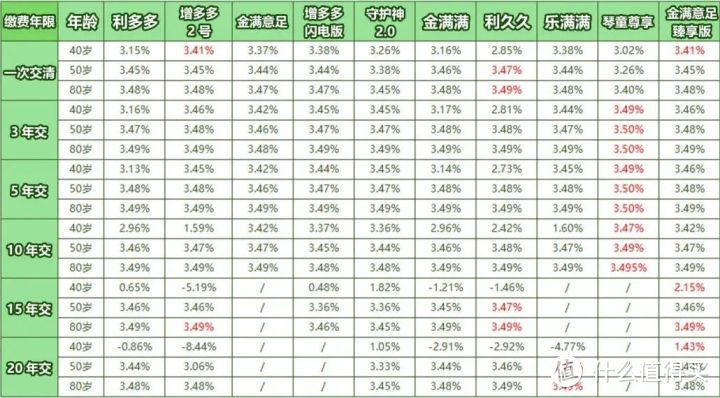

如图,市面上热的产品,哆啦都给计算收益了。

如果钱不够,哆啦建议先少额投保一份增额终身寿。

增额寿险,能够加保的产品还挺多。

我们完全可以,先投保,后期有闲钱再加保。

虽然由于监管限制他的收益率最多只有3.5%,

但是长期收益非常可观,存个几十年,

折合单利可以到达年化10%-20%。

我叫哆啦,是专业的保险测评师。

如果你有保险问题,欢迎在下面评论。