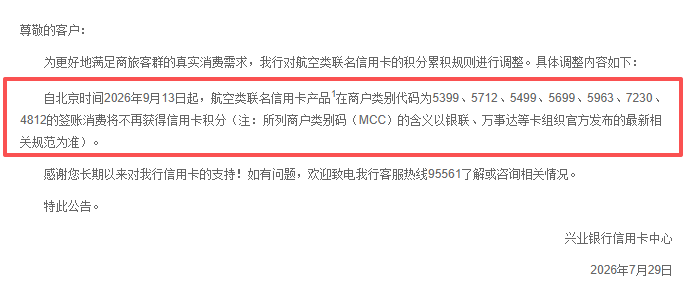

13

14

信用卡账单管理技巧:避免逾期和利息的实战指南

2025-12-21 20:13:26

3点赞

0收藏

0评论

很多人被信用卡“坑”,不是因为不会赚钱,而是因为不会管理账单。逾期、利息、滞纳金,其实都可以通过简单的管理习惯来避免。下面我从“设置自动还款、利用账单日调整、监控消费预警”三个方面,分享一套实用的账单管理方法。

一、设置自动还款:给信用卡上“双保险”

1. ✅绑定借记卡自动还款

在银行APP中,把常用借记卡与信用卡绑定,开通“全额自动还款”。这样,只要借记卡余额充足,还款日当天系统会自动扣款,大大降低忘记还款的风险。

2. ✅预留足够余额

自动还款前一两天,我会确认借记卡余额是否覆盖本期账单。如果不够,会提前转入,避免因余额不足导致扣款失败。

3. ✅配合手动提醒

即使开了自动还款,我也会在手机日历设置还款日提醒,提前查看账单金额和借记卡余额,做到心中有数。

二、利用账单日调整:优化免息期与资金安排

1. ✅了解账单日与还款日

每张信用卡都有固定的账单日和还款日,一般间隔20天左右。账单日之后的消费计入下一期账单,可享受更长免息期。

2. ✅合理安排大额消费时间

我会把大额消费(如家电、旅游、保险)安排在账单日后,这样能享受最长免息期,缓解资金压力。

3. ✅必要时申请调整账单日

部分银行支持每年调整1–2次账单日。如果多张卡的还款日过于集中,可以适当调整,把还款压力分散到不同时间。

三、监控消费预警:避免“刷着刷着就超了”

1. ✅设置消费/额度预警

在银行APP中设置“消费提醒”“额度使用率提醒”,例如当月消费超过某一金额或额度使用率超过60%时,系统会推送通知,提醒我控制消费。

2. ✅定期查看账单明细

我会在账单日之后,花几分钟查看本期账单,确认是否有异常交易或不熟悉的商户,避免盗刷和误刷。

3. ✅区分“必要消费”和“冲动消费”

看到账单时,我会简单分类:哪些是刚性支出(房租、水电、交通),哪些是可选消费(外卖、娱乐)。如果发现可选消费占比过高,下个月就会有意识地缩减。

四、选择合适的还款方式:避免高额利息

1. ✅优先全额还款

只要资金允许,我会选择全额还款,这样可以享受完整的免息期,不产生任何利息。

2. ✅大额消费可考虑分期

对于金额较大、短期内难以一次性还清的消费,我会在免息期内申请账单分期,把还款压力分摊到几个月,但会提前算好总手续费,避免长期高成本负债。

3. ✅最低还款只作为应急手段

最低还款虽然不会立即逾期,但会从消费日起按日计息,长期使用会让利息越滚越多。我只在资金特别紧张时偶尔使用,并且会尽快全额还清。

五、多卡管理:避免混乱和漏还

1. ✅制作简单的“信用卡管理表”

我会在手机备忘录或表格中记录每张卡的:发卡行、额度、账单日、还款日、是否开通自动还款,方便统一管理。

2. ✅错开还款日

若持有多张卡,我会尽量让它们的还款日分布在不同时间段,避免同一天集中还款带来的资金压力。

3. ✅定期“体检”信用卡

每隔一段时间,我会评估每张卡的使用频率、权益是否实用,对于长期不用、权益一般的卡,会考虑销卡或休眠,减少管理压力。

六、个人总结:好的习惯胜过“高智商”

信用卡账单管理的核心,其实就三点:

不逾期:靠自动还款+提醒;

少付利息:靠全额还款+合理分期;

不超支:靠额度预警+账单复盘。

只要养成这些简单的习惯,你就能把信用卡从“负债工具”变成“理财帮手”,既享受免息期的便利,又不会被利息和滞纳金拖累。