12

37

重疾界的凡尔赛来了!赔得多,还贼好买~

2022-05-24 11:31:39

0点赞

5收藏

0评论

首发 | 「 吐逗保 」

(,,・∀・)ノ゛Hello,大噶好呀,我是逗逗酱~

这两天我又淘到一款不错的重疾险——「 凡尔赛PLUS 」。

名字乍一听就很强,细看后,产品也一如其名,真·凡尔赛。

品牌背景过硬,是同方全球人寿所出的第一款互联网专属重疾险。

保障全面能打,服务高端,全方位做到了一流水平。

核保更是宽松,肺结节、高血压、抑郁症等疾病都有机会买。

如果你是看重公司品牌,且身体还有些异常情况,买不了其他重疾险的朋友,请关注它!

一、

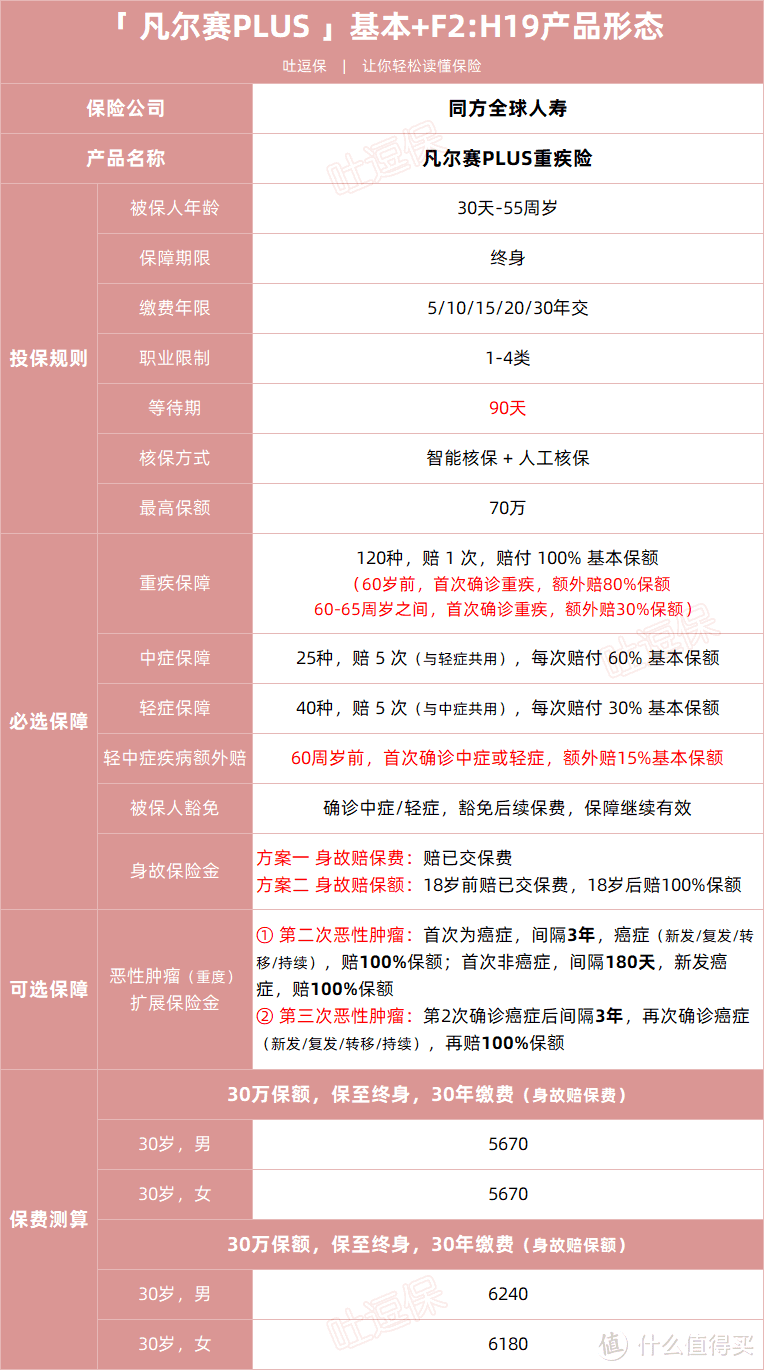

凡尔赛PLUS重疾险具体长这样👇:

(制图By吐逗保)

从图就能清晰的看到,凡尔赛PLUS的整体保障,既全面又很能打。

首先,重疾险,最核心的竞争力是重疾保额。

而凡尔赛PLUS正中下怀,自带的重疾额外赔保障,不仅额外赔付比例高,额外赔年龄也足够宽泛。

保障120种重疾,赔1次,初次确诊重疾年龄为:

· 60岁前:按180%保额赔付,即买 50 万保额能赔 90 万;

· 60(含)~65周岁之间:按130%保额赔付,即买 50 万保额能赔 65 万;

· 65周岁(含)及以上:则按100%保额赔付。

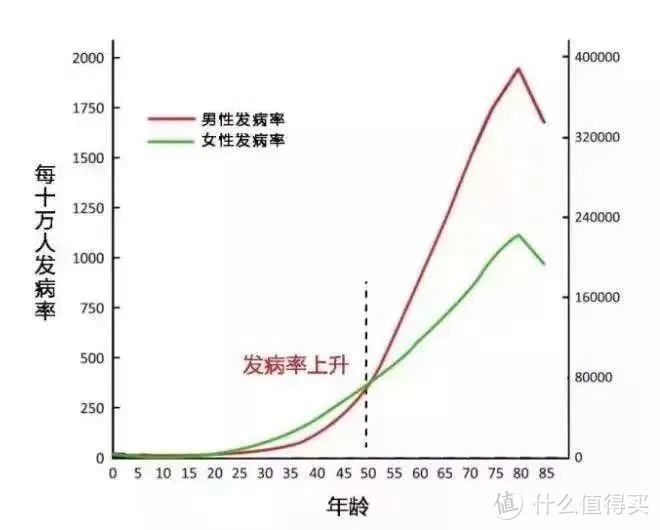

要知道,重疾发生率跟年龄有一定关系,年龄越大,重疾发病率会越来越高。

尤其到了50岁之后,发病率直线上升,每长一岁,发病的风险就会大幅度提升。

而以往同类重疾险,额外赔付的最大年龄限制,通常在60岁前。

而凡尔赛PLUS突破了这个年龄限制,最高65岁前确诊重疾,都有额外赔付,而且额外赔付比例也不低!

属实是诚意满满了~

同时,凡尔赛的中症、轻症保障也不赖。

· 中症:25种,每次60%保额,含被保人中症豁免。

· 轻症:50种,每次30%保额,含被保人轻症豁免。

特殊的地方在于,它的中轻症没有硬性规定,中症该赔几次,轻症该赔几次。

而是两者共享赔付次数,累计最多赔付5次,不分组、无间隔。

大大减少了理赔限制,提升了赔付的灵活度。

而且凡尔赛PLUS不单重疾有额外赔,中症或轻症也可以额外赔:

· 在 60 岁前,确诊中症或轻症,可享受额外赔 15% 的保额。

但需要注意的是,轻症和中症只能额外赔其中一项。

不过怎么说,这个额外赔额度还是很给力的~

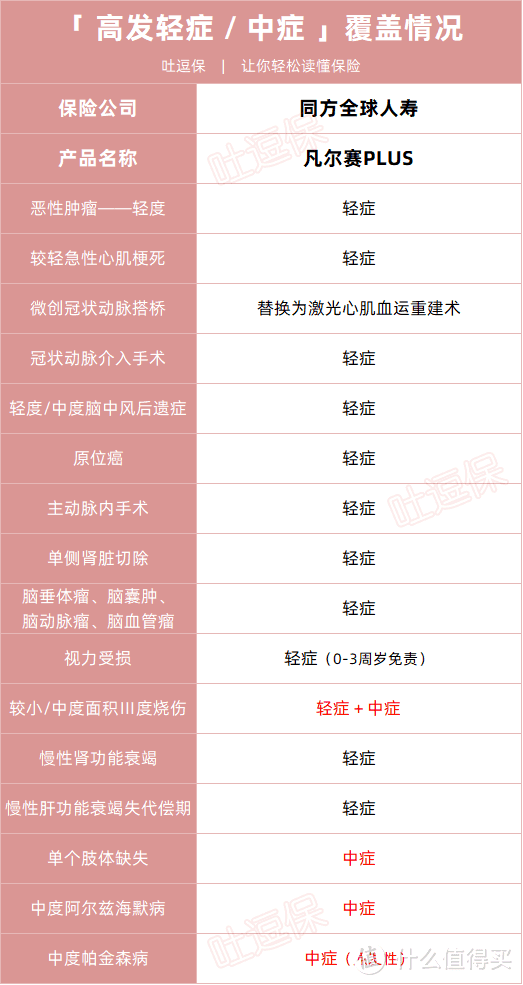

当然,想要更容易拿到理赔,高发轻症/中症的覆盖一定要全。

逗逗酱花时间,认真核对了凡尔赛PLUS条款中的病种及细节。

高发的中轻症都有,理赔也没暗坑👇:

(制图By吐逗保)

不过有点遗憾的是,凡尔赛PLUS只能选择“保终身”,没有保 70 岁的选项。

同时,它的必选责任还强制捆绑了“身故保障”。

虽然有两种赔付方式可选,但必须二选一:

· 方案一:赔累计已交保费;

· 方案二:18岁前赔已交保费,18岁后赔100%基本保额。

相当于附加了一个终身寿险,要么赔重疾,要么赔身故,两者赔其一,最后总能拿回一笔钱。

所以,保费也会随之高一些。

个人建议选“方式一身故赔保费”,可以进一步压缩保费预算,压力没那么大。

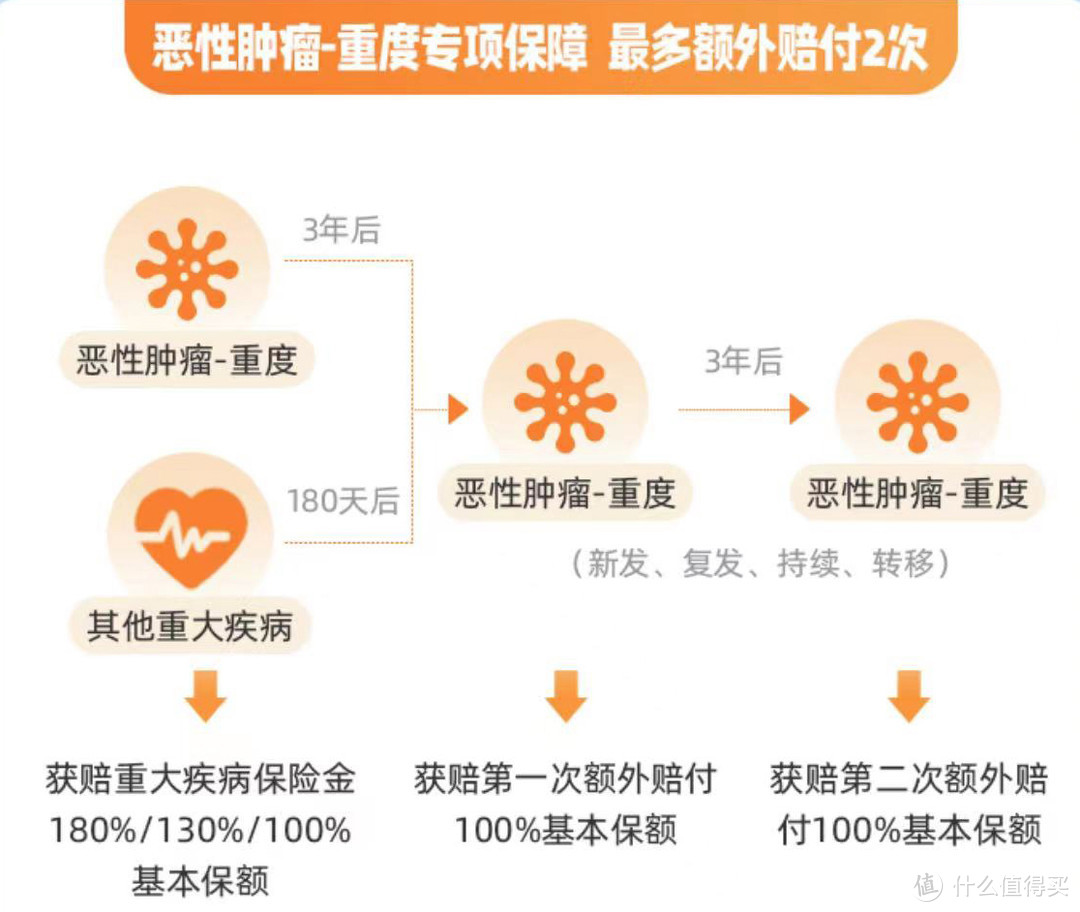

另外,凡尔赛PLUS只有一项可选保障“恶性肿瘤(重度)扩展保险金”,即癌症多次赔。

· 癌症可额外赔付2次,加上本身基础的重疾保障,累计癌症最多可以赔3次,最高可获赔380%基本保额。

具体怎么赔👇:

也就是说,首次确诊重疾,赔了基础重疾保额后,豁免剩余未交保费,保障继续有效。

3年或180天后,癌症新发、复发、转移或持续,就再赔一次,100%基本保额。

此后间隔3年后,若同样的情况再次出现,又可以赔100%基本保额。

众所周知,癌症是所有重疾中发病率最高的,同时癌症的新发、复发、转移、持续的概率不低。

但癌症的治疗一直在突破,癌症5年期生存率在逐步上升,未来的癌症患者可以活得更久,人均寿命也在不断延长(现在平均寿命有77岁了)。

所以癌症多次赔保障,还是非常实用,且有含金量的。

不过这项可选责任,不算便宜。

30岁买30万,保终身,交30年,身故返保费:

男,7050(贵了1380);女,7950(贵了2280)。

至于要不要附加,我建议看保费预算,优先选“基本责任”,确保能买上。

如果有多余的保费预算,再考虑附加,尤其是有家族癌症史的朋友。

当然不差钱的话,自然可以为所欲为了。

虽然凡尔赛PLUS整体并不便宜,但它最值得称赞的一点是:

它的健康告知和核保,都挺宽松,对非标体友好。

首先,健康告知宽松。

尤其是对于女性和小孩,较友好。

女性不问询“怀孕(妊娠)、女性特定疾病”的情况。

新生儿出生体重只要“不低于2公斤、孕周不小于35周”,就能买(同类重疾险大都要求出生体重>2.5kg,孕周>37周)。

同时,没被医生要求治疗、且复查已经正常的体检异常,也可以不告知。

问的疾病也很具体,没有“心脏疾病”这种概括性描述,避免纠结的烦恼。

其次,人工核保尺度也很大。

凡尔赛PLUS支持智能核保和人工核保。

很多其他重疾险直接拒保的常见疾病,它的核保都放宽了限制要求~

如“肺结节、肺气肿、肺大泡、磨玻璃结节、乙肝大三阳、高血压、焦虑症、抑郁症、癫痫、哮喘、慢性萎缩性胃炎、强直性脊柱炎、类风湿性关节炎、血尿等等”常见“拒保”大户,只要满足一定条件,均有机会投保。

如果你有健康异常,买不了其他产品,可以试试看凡尔赛PLUS。

PS:注意最终能否承保,以实际投保时的结论为准。

二、

总而言之,凡尔赛 PLUS 保障全面能打,重疾额外赔持续到65岁,中轻症也能额外赔。

虽然捆绑身故责任,但胜在健告、核保宽松。

尤其是如今市面核保宽松的产品本就很稀缺,保险公司都不愿意出。

身体健康情况不好的朋友,想要上车很难。

而凡尔赛PLUS迎难而上,让带病投保人群可以标体、除外或加费承保,那就抓住机会,赶紧冲~

而且凡尔赛的背景过硬,由中外合资的同方全球人寿,大保司承保。

同方全球于2003年成立,目前资产规模高达到171亿,妥妥的大资本。

在银保监会查同方全球,目前各项运营数据也很好:

· 核心偿付能力充足率:214%

· 综合偿付能力充足率:225%

· 风险综合评级:A

所以如果你想要大公司品牌、看重服务、或者健康状况有异常的朋友,可以多看看凡尔赛PLUS,相信会是你的菜~

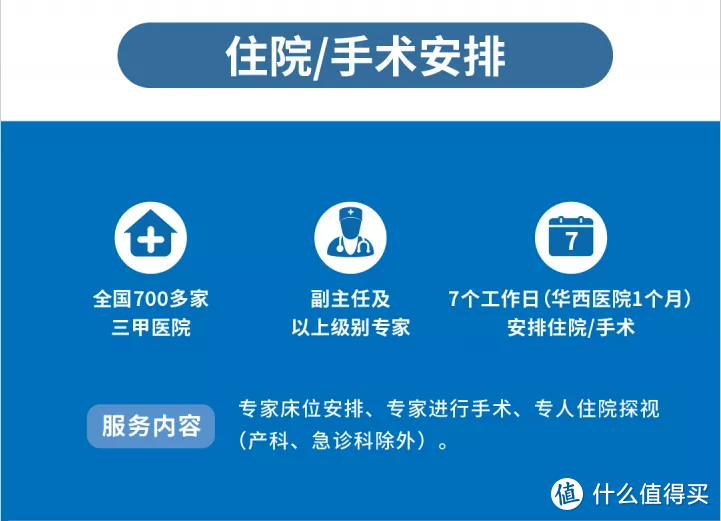

投保后,即可享受同方全球人寿提供的硬核增值服务👇:

增值服务覆盖了私人电话医生、专家问诊、住院/手术安排等,非常之全面,就医问诊更便利~

更惊喜的是,这个绿通服务没有保额和保费的限制!

也就是说,哪怕我们买最少的保额,也能享受到这个服务。

当然如果是身体条件倍儿棒的朋友,不建议考虑这款,还是优先买「☞ 超级玛丽6号」或「☞ 达尔文6号」,性价比会更高。

凡尔赛是买不到重疾险、或核保结果不是那么好的时候,一个兜底的选择。

最后再次提醒大家,保险产品有别于其他产品,早买早保障,找到当下适合自己的就是最好的。

不然等到想买,却买不上的时候,闹不闹心...

如果你对产品或是健告、核保有任何疑问,欢迎来找我们,一对一专业解答。

别忘了“转发、分享”,爱你们~

我是逗逗酱,愿所有保单永不出险!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!