25

51

从银行存款到“稳稳的幸福”,我的理财入门之路

2026-04-21 15:38:02

0点赞

0收藏

0评论

曾经的我,对“理财”的全部认知就是:把钱存进银行定期,看着利率一点点缩水,总觉得“理财=高风险=会亏钱”,宁愿让钱躺在活期账户里贬值,也不敢碰任何除了存款之外的产品。直到2026年初,一笔意外的闲置资金让我下定决心,迈出了稳健理财的第一步。

第一步:打破恐惧,先搞懂“风险等级”到底是什么

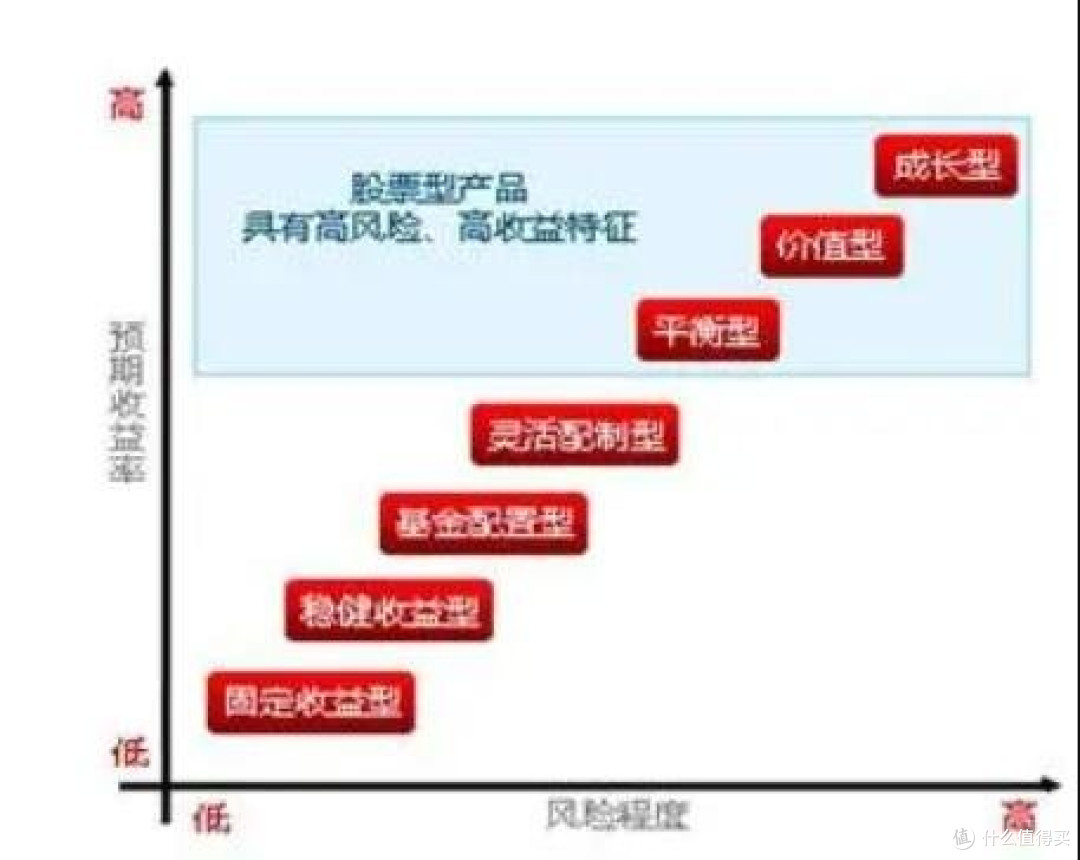

我做的第一件事,不是跟风买产品,而是花了一周时间,把银行APP里的理财产品按风险等级扒了个遍:

- R1低风险:保本型存款、货币基金,收益和活期差不多,但胜在稳,几乎没有亏损可能;

- R2中低风险:银行理财、短债基金,不保本但历史上极少亏损,收益比定期高一点,波动很小;

- R3及以上:混合基金、股票型基金,波动大,涨跌都快,新手直接劝退。

我先把钱分成了三部分:60%继续放在银行定期,当作“安全垫”;30%尝试了R2级别的银行理财和短债基金;剩下10%买了货币基金,当作日常备用金。

第二步:在收益和波动里找平衡,我的“稳字诀”

刚开始买短债基金时,我每天都会打开APP看收益,看到偶尔的微跌就心慌,甚至想立刻卖掉。后来我才明白,稳健理财的核心,不是追求“每天都涨”,而是拉长时间看“整体向上”。

我给自己定了三个规则:

1. 不碰不懂的产品:看不懂的复杂结构理财、宣传“保本高收益”的产品,一律不碰;

2. 不追高,不跟风:朋友推荐的热门基金、直播间里的“理财课”,先放一边,先自己查清楚产品的投向和历史业绩;

3. 用闲钱投资:只用1-2年内用不到的钱买稳健产品,绝不把生活费、应急钱投进去,避免因为短期波动被迫割肉。

第三步:半年的持有体验,比定期香太多

半年下来,我的R2理财和短债基金虽然偶尔有小波动,但整体收益稳稳跑赢了银行定期,年化收益比1年期定期高了近2个百分点。更重要的是,我不再对理财感到恐惧,反而学会了用理性的眼光看待收益和风险,明白“稳健”不是躺平不动,而是在可控的范围内,让钱慢慢增值。

从保守存款到稳健理财,这条路我走得很慢,但每一步都很踏实。理财从来不是一夜暴富的捷径,而是一场和自己耐心、认知的较量。希望我的入门经历,能给更多和我一样的理财新手一点信心:不用害怕,从低风险产品开始,慢慢探索,我们都能找到属于自己的“稳稳的幸福”。