35

67

孩子的压岁钱该如何规划

2026-04-25 22:24:22

1点赞

1收藏

0评论

给孩子规划压岁钱,既能培养财商,也能为未来储备。可以参考以下几点:

1. 先区分“所有权”与“使用权”

压岁钱在法律上属于孩子,但家长是监护人。建议和孩子沟通:钱会记在TA名下,但大额支出需要一起商量。

2. 按年龄采取不同策略

· 0-6岁(学龄前):家长全权管理。建议单独开一张银行卡,专款专用。

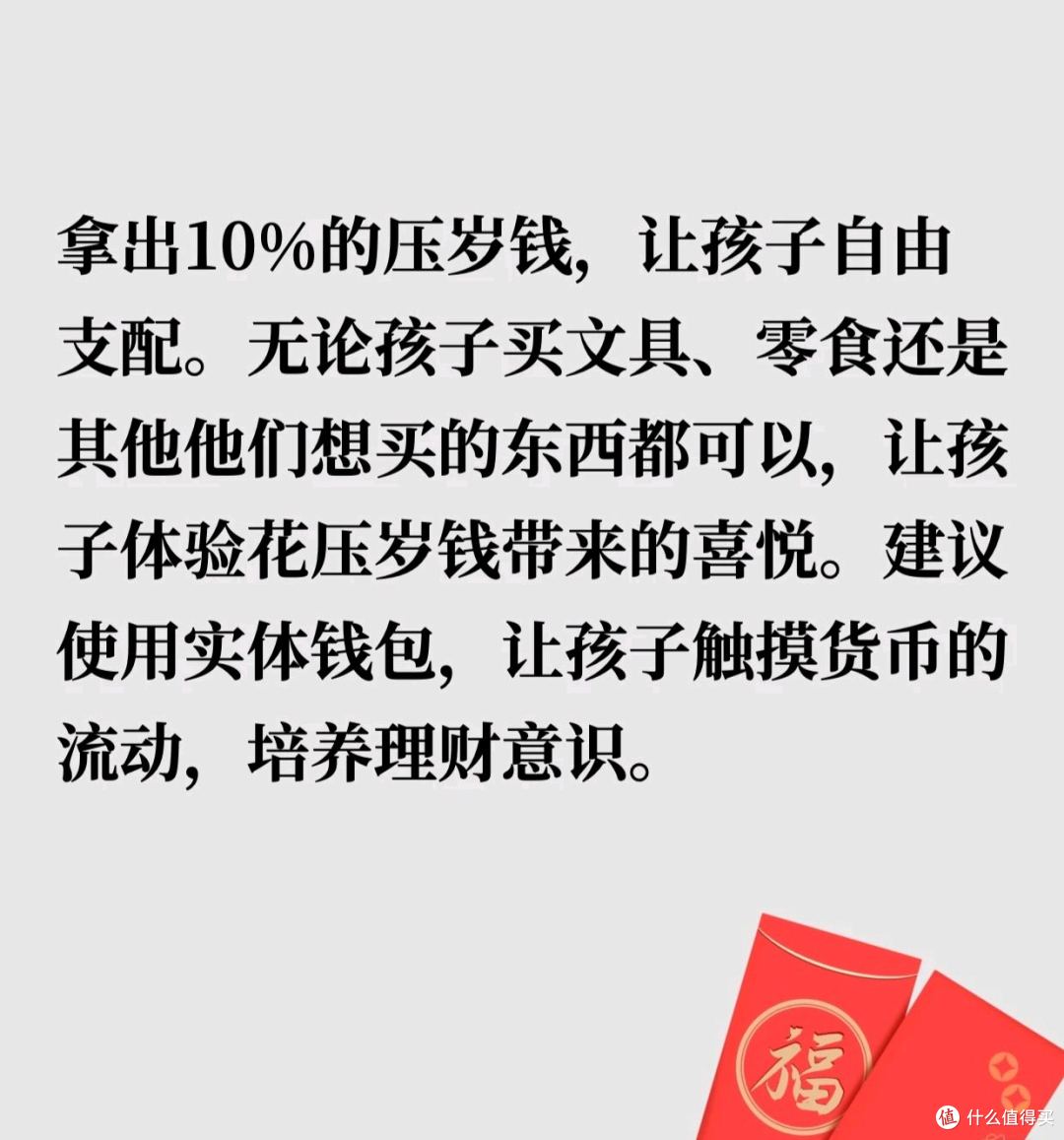

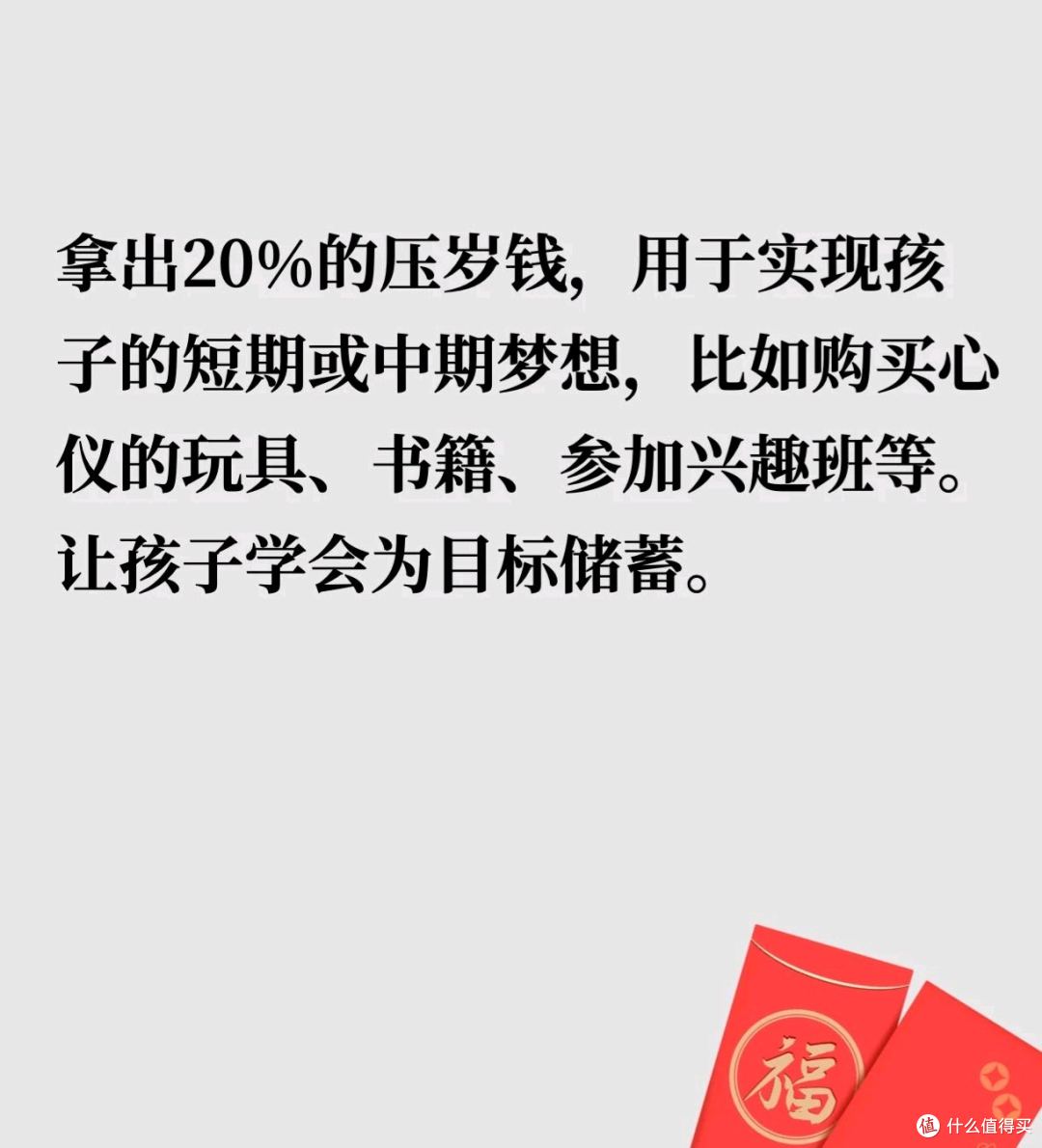

· 7-12岁(小学):引入“三账户法”。把压岁钱分为消费(10-20%,买玩具等)、储蓄(50-60%,存银行)和分享(10%,给长辈买礼物或捐赠)。

· 13-18岁(中学):实践投资。可以尝试基金定投,让孩子理解风险和复利。

具体配置方案

· 40% 稳健储蓄:存入定期或教育年金,作为大学基金。

· 30% 梦想基金:为较大开销(如游学、电子产品)存钱,培养目标感。

· 20% 灵活零用:由孩子自主支配,家长不干涉。

· 10% 保险保障:补充医疗险或重疾险。

实用工具推荐:

· 银行:办理专属儿童卡(工行“宝贝卡”、招行“开心卡”)。

· 记账:用“多多支付”或亲子类App,让孩子记录每笔收支。

最后提醒:不论金额多少,重点是让孩子参与决策、看见钱的变化。哪怕第一年只管理200元,也比直接没收更能培养责任。