244

205

瑞利年金险,收益怎么样?

2021-09-15 19:33:03

0点赞

0收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

大家好,我是哆啦~

今天,我说个不太好的消息,

最近,仅剩的4.025%利率年金险接连被叫停......

就连快返型热销年金险——瑞利年金险,

月底也要下架了。

哎,这款产品可是我的心头好,

听到下架消息,难免会有点舍不得,

毕竟像这种收益高,保证终身的产品,

错过就是一辈子啊。

今天就来测评下这款年金险,看看收益怎么样。

N1

瑞利年金险,怎么投怎么领?

说实话,年金险比老公还靠谱,

老公动不动就要偷摸着藏点私房钱,

而年金险不仅按时上交工资,还附带利息。

那么瑞利年金险咋操作呢?先看图:

1、怎么投?

瑞利年金险,投保比较简单,

1000元起投,可选3/5/10年缴费,

平均每天两块多,也就一杯豆浆的钱。

既适合规划教育金,也能做养老年金~

2、怎么领?

瑞利年金险现金流无敌,

第5个保单年度就开始领,

保证终身领取,想领多久就领多少,

到80岁时,还会返还全部已交保费!

如果中途急需用钱,

可通过减保,领取部分现金价值。

同时还配有保底利率3%的万能账户,

二次复利给力。

但说再多也不如直接来测算下收益,

看看瑞利年金险,是不是真的牛。

N2

瑞利年金险,收益怎么样?

以40岁大雄,年交1万,10年交,

第5年开始领取为例:

从45岁开始,每年固定领取2292元,

到80岁时,一次性领取祝寿金10万,

总共领取102292元。

85岁身故,现金价值为10万,

总收益约29万,IRR为3.65%!

你以为这就结束了?

瑞利年金险附加万能账户的收益更牛。

比如,搭配中档万能账户,

90岁时,瑞利年金账户金额约49万,

本金翻了近5倍!

瑞利年金险终身有现金价值,

不光保障性强,连收益也倍儿高,

但恰恰因为这一大优势,即将被迫下架!

不过,这收益强不强也不是我说了算,

还得来跟其它产品对比一番~

N3

货比2家,瑞利年金险有多强?

首先,咱们来对比下大公司产品,

我选了同样是快返型年金的平安财富鑫享,

以30岁大雄,年交5万,交10年为例:

如图,平安财富鑫享在前4年领取更高,

但后续领取金额反而降低,毫无优势。

80岁时,平安财富鑫享领取65.9万,

而瑞利年金险加上额外返还的50万。

总收益高达113万+,多赚47万+!

就这差距,还比啥子?

看来还得选一款牛逼的增额寿来PK,

虽然,年金险不如增额终身寿灵活,

但瑞利年金险通过万能账户二次复利,

那可就另说了。

咱们搭配中档万能账户,

来跟“回本”王者——利多多比比看,

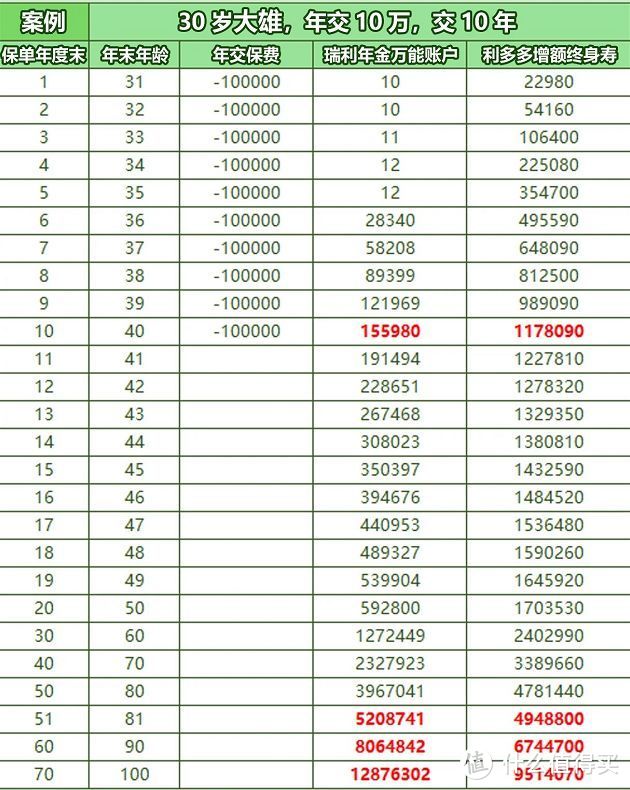

以30岁大雄,年交10万,交10年为例:

很明显,瑞利年金险30-80岁领取,

完全打不过利多多增额终身寿,

利多多第4年就回本了,收益高达117.8万。

而到81岁 ,

瑞利年金险的账户价值达到520.9万,

利多多的收益为494.9万。

100岁时,瑞利年金险的账户价值约1288万!

利多多只有951万,收益相差337万!

也就是说,利多多的优势主要集中在前期,

而瑞利年金险越到后期,领取越高,

要怎么选择?就看大家的需求了。

但想到这款年金险也面临下架,哆啦怎么也兴奋不起来,

毕竟对于这款快返型瑞利年金险,

我真打心底里挺喜欢的。

哎,仅存的4.025%利率的年金险一个个都被搞没了。