34

67

#原创新人#境外使用信用卡的手续费的前生今世

2017-01-28 08:35:35

181点赞

1097收藏

150评论

追加修改(2017-03-22 10:41:32):

更新几处:

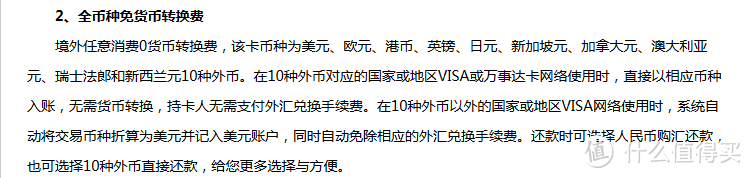

A.美元/人民币货币转换费 写法有些误导 应该是 外币->人民币 货币转换费

另外,我在文中写到的伪币种信用卡中,有些是 美元->人民币 也收货转的; 具体就不点名了

B. 我曾有意避免写在日本的大型商场里面向中国客人的银联刷卡的话题,毕竟这是一个极其敏感的话题; 但是还是被留言的值友点出来了 所以也更新一下正文 : 在日本虽然银联普及的比较广,但是不要用银联卡(想送钱给银联的人另当别论。。)

C. 不少银行是按卡的级别来决定是否收取1.5%货转的 (e.g. 交行神鹿卡,华夏 。。。) 我也是第一次注意到 除了分银行,分卡种 还分级别 真的从评论中学到很多~

潜水几年,在张大妈这里学到很多,仅以此贴回报一些知识给各位朋友

==============

想必,春节假期各位出境游的朋友们;也会关心起来外汇的汇率问题了吧

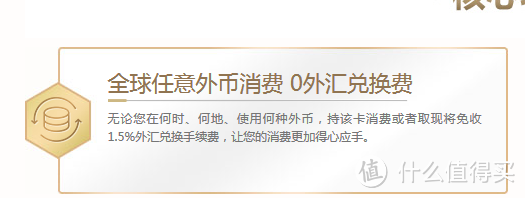

随着这两年全币种,EMV信用卡之类的话题兴起,如何在刷卡的汇率,特别是在境外避免高额换汇手续费就成了大家关心的话题。

但是这方面的各种信息鱼龙混杂,往往让人看了那么多之后感觉崩溃,到最后还是无从下手,不知道如何处理。。。

在此,我愿意以用户视角,为大家讲一讲到底有哪些换汇的手续费是我们平卡人可以避免,而且应该避免的~从结论说,如下两种信用卡外汇交易的手续费可以并应该被避免:

1.Dynamic Currency Change(俗称DCC,高达3~4%的手续费 ) 结账时可以选币种的POS上会有的费用

2. 美元/人民币货币转换费 (1.5%的固定费用, 统称 货转)

==================

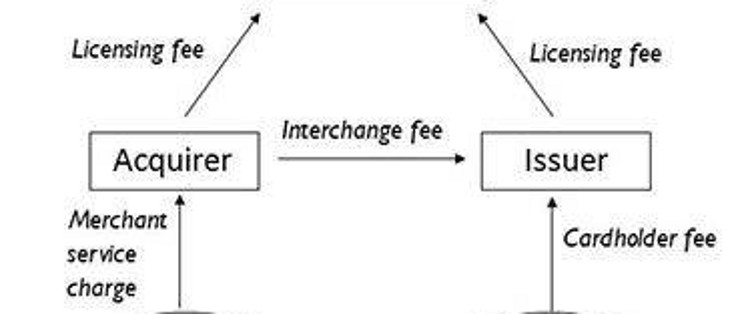

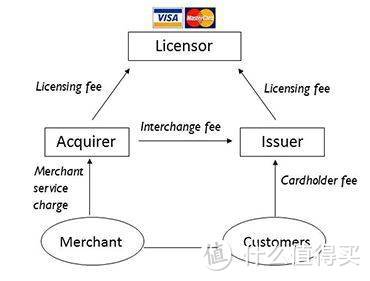

很多朋友也经常被信用卡消费过程中的参与者知道的不多,在此,Alan首先要普及一下基础知识:

信用卡交易,有一个基本常识叫做“四方模式”; 通俗一点说,就是交易包括了持卡人,发卡行,商户和 收单机构 以及作为四者之间中介的信用卡组织 (图片来自Google搜索)

在这个模式下,发卡行,卡组织 和 收单机构都有为持卡人在境外消费时换汇的服务(or say,抽头的权利)

注: 美国运通(AE)的百夫长系列并不遵守四方模式,不在本文讨论范围之内,AE的蓝盒子卡同样遵守四方模式;下文就不单独表述了

Alan逐一的对各个参与方说一说:

收单机构

所谓贵的**的超高汇率转换费DCC,就是收单机构的杰作。 收单机构,通俗的讲,就是商户的POS机提供商 (用国内类比的话,汇通天下,通联支付 这一类的收单机构)

从历史说起吧~ 上个世纪,不只是在中国,在全世界范围,换外汇都是头疼的事情。 出国刷刷刷之外,还要额外到银行兑换外汇来还信用卡账单,听着就**(Alan就折腾过老爹好多年, 在留学时,老爹每月到银行买美元给Alan的中行长城国际卡副卡还账。。。)

Therefore,国外的POS收单机构就想出了让外国游客(当年,主要是美国游客)直接用其本币支付的主意。 其目的并不是收单机构们口头说的为了方便持卡人; 而是收单机构图谋在正常收单收入之外,额外挣一笔高额换汇手续费(也就是我们常说的 DCC,比常规的汇率要高3~4%)。 DCC收单机构还会和商户对 这高达3~4%的DCC分成,从而诱导商户有意图的让外国游客使用DCC刷卡。

因为早年的跨境信用卡机构只有Visa和MasterCard两家,所以 DCC也只存在于Visa和MasterCard 这两家的收单机构上。等到JCB和银联扩张全球时,DCC的超高手续费已经成为社会问题,银联和JCB两家在信息化时代也具备了在外汇市场交易的本领, 也就对DCC敬谢不敏了。

(附上DCC的Wiki,有兴趣的同志们可以自己专研)

注意,这并不是说用银联卡就不用担心高额的换汇成本,银联汇率比汇率中间价同样要高出许多;一样的不合算!

如下,随意抓了一下银联和国内各大行的美元汇率比较,是不是觉得银联汇率十分的坑人!

特别需要注意的是,欧洲最大的退税商Global Blue也是一家DCC收单机构,在global blue的店里被DCC的可能性不小;在好不容易退税的情况下,万一不留心被DCC了就悲催了。。。。要格外小心!

另外防止DCC的办法也不难, 两步而已:

1.在任何境外地区,都要求当地货币结算

2.如果和商户的交流不流畅,在账单时手写 NO USD 或者 NO RMB;回国之后如果发现汇率异常高,和发卡行客服沟通就好

信用卡组织

当然,V/M两大霸主自然也心里清楚这个DCC毒瘤 (有DCC在,两大卡组织也挣不到钱,还会被持卡人指责乱收费); 但是各种复杂原因之下,两大卡组织目前也不能消灭 已经存在的DCC收单机构。VISA推出各种限制DCC的措施;同时 V/M也推出了作为信用卡组织的外汇结算服务。 必须要说,V家的汇率(指的是各国货币对美元的汇率)是很友好的;VISA组织也以此希望引导持卡人脱离DCC~ 但是对于人民币来说,因为不是自由兑换货币,V/M都对使用本组织进行美元/人民币结汇的业务收取1.5%的固定费用(即 货币转换费, 货转)

(如果说DCC是万恶资本主义,这个1.5%就是中国特色社会主义)

很多号称免除1.5%的货币转换费的全币种的来历,就是来历于不走V/M信用卡组织的美元/人民币结算路径。

发卡行

那问题来了,谁来做USD/RMB之间的外汇结算呢? Of course,作为拥有持卡客户的发卡行(特别是天朝的几大行) 当然不会错过在外汇交易上的这笔业务。

多币种

主流各大行的全币种信用卡 (随后会有列表)清一色的免除1.5%美元/人民币 货转,原因就是在于作为超大行,他们在和V/M组织的谈判中,有讨价还价的资本,拿到了自行清算外汇的权利! 我们这些用几大行的VISA标信用卡的持卡人,是用几大行的外汇牌价来还信用卡账单的。

比如,建行(天朝第二大信用卡发卡行)的热门- 建行全球热购VISA ,就明目张胆的写着 建行自营外汇按建行外汇牌价结算 【建行不经营的外币刷卡,才由卡组织结算成美元后,再按照建行美元牌价还账单: 】

当然,宇宙行 (同是也是宇宙最大的信用卡发卡行!!!) 威武的11个外币账户,9条信报的VISA单标信用卡也是异曲同工之妙~

美元单币种

说到这里,可能有心的人会问到,那为什么很多V/M/AE单标卡只是宣传说免除人民币/美元间的1.5% 货转呢?

这也是发卡行与信用卡组织的博弈结果;如上所述,天朝第一大行 (工行))和第二大行(建行)都拿到了其经营范围内的外币币种由银行自行结算的权利;稍弱势一点(但依然很强大)的银行,拿到的是权利是

非美元币种由卡组织结算成美元,美元->人民币由各大银行再与持卡人之间进行按该银行的外汇牌价结算

这些体量的银行(以及卡种)包括:

招行 全币种

中信 全币通

浦发 梦卡

中行* 全币种国际芯片卡VISA标 002, 国航联名VISA卡 0019

*:中行的情况很特殊,长城国际卡采用的是一个外汇币种一张卡的策略。。。 有机会的话,会单独讲一讲

农行 也有一款,Alan就不细致说了

这个角度来说,各个银行的美元外汇牌价当中,通常中行的牌价最好,招行稍差,不过也完全是通常的客户可以接受的范围内~

毕竟招行卡的兼容性最好,Alan在国外遇到过建行,中行卡无法刷出的情况,招行卡从来都没有过 刷卡体验的确是招行最好

其实,说句公道话,Visa卡组织的外汇/美元间的牌价非常的公道,通常情况下也不必担心汇率损失; 甚至有一些时候 外汇->美元->(各银行牌价)人民币的汇率;要比外汇->人民币 汇率牌价还要好一些

归纳一下,建行和工行的VISA单标卡可以称之为真.多币种(分别有22个币种和11个币种); 其他这几大行则可以称之为美元单币种

伪币种

Then,体量更小一点的银行的待遇呢--> 信用卡组织 全部过程结算 1.5%的货转要收!

这样的银行包括:

交行

华夏

民生

广发

光大 *

*光大还有一张号称减免1.7%换汇费用的奥运VISA卡, 我也是醉了。。。

以及其他地方银行的号称全币种/美元单币种的信用卡;

有不少玩家讲这些卡称为伪币种。。。。

当然 银联汇率一般不如visa,visa即便转两次(外汇->美元-> 人民币)也比银联划算!

有没有觉得银联更像是一家DCC卡组织 。。。

下一遍,Alan就会对真.多币种和美元单币种的信用卡(免年费的哦)进行具体描述,并根据出行目的地,给出推荐;敬请期待~

这么黑不要出来推

校验提示文案

游戏戒了

校验提示文案

武羽冥乱

校验提示文案

lawlietwo

校验提示文案

tudoubaba

校验提示文案

zjimmy

谢谢!

校验提示文案

Supervisitor

校验提示文案

polytechnical

校验提示文案

rmmxgg

校验提示文案

無琊

校验提示文案

Hendricks27

校验提示文案

zzyroy

校验提示文案

仆人阿水

1、在香港和澳门刷V和M全币种比刷银联实惠?

2、在非欧元区和美国,用招商刷卡也可以要去刷当地货币,比如越南?泰国?菲律宾等国家?

校验提示文案

真能不要再问

校验提示文案

真能不要再问

校验提示文案

trunks

校验提示文案

花好月圆321

校验提示文案

Eefee

校验提示文案

安宁静好

校验提示文案

dqwang7

校验提示文案

值友4825724843

校验提示文案

ryouko

校验提示文案

安宁静好

校验提示文案

奥斯卡加油

校验提示文案

hahaha2432

校验提示文案

我家小石头

校验提示文案

风雨雷电啊

校验提示文案

OrangeVision

校验提示文案

[已注销]

校验提示文案

克里撕嘶

校验提示文案

武羽冥乱

校验提示文案

草牛

校验提示文案

非零与零

校验提示文案

游戏戒了

校验提示文案

孔四少爷

校验提示文案

Minomiya

校验提示文案

香蕉和太极

校验提示文案

dqwang7

校验提示文案

肖遥一下

校验提示文案

疯渝

校验提示文案