38

71

变天了!百万医疗险也要搞“批量停售”?!

2021-01-19 19:48:32

0点赞

0收藏

0评论

大家好,我是喵叔。

要说过去的2020年,保险行业绕不开的一个关键词,一定有“重疾险新定义”,新定义的推出,也使得旧定义重疾产品最晚将在1月31日全面停售。

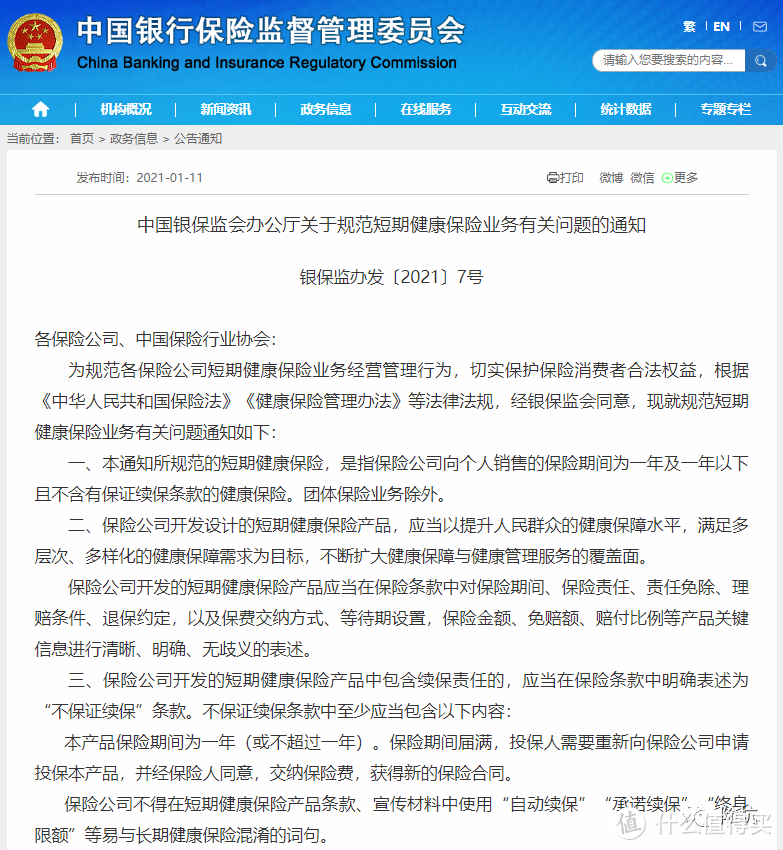

而今年刚开年没几天,行业又发生了一件不小的事情:1月11日,银保监下发了《中国银保监会办公厅关于规范短期健康保险业务有关问题的通知》,通知要求,所有不符合通知要求的短期健康险将在今年5月1日前停售。

关键词记一下,一是“不符合通知要求”,一是“短期健康险”,自然跟全面停售的旧定义重疾险有所区别。

先说“短期健康险”,主要指的就是那些没有保证续保条款的一年期重疾险以及医疗险。耳熟能详的6年期、20年期平安e生保或者人保好医保,都不在这个范畴里面。

我们再来谈谈,哪些产品可能“不符合通知要求”呢。

大家都知道,我们平时在选择百万医疗险的时候,主要看的几项指标无非产品责任、产品费率、产品续保稳定性。在产品责任、产品费率相差无几的情况下,大家自然比较关心产品的续保稳定性。

长期续保型的产品可以保证6年续保,可以保证20年续保,甚至可以保证终身续保。一年期的产品咋办,自然就想着在条款上玩玩文字游戏。最常见的便是“自动续保”、“承诺续保到105岁”、“终身续保”等字眼,小白第一眼看上去,会不会觉得这个产品真的好,可以一直买下去?

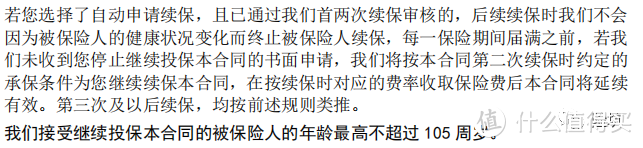

比如某家公司很火的百万医疗险健康ZX,文字游戏就玩得比较到位,很多消费者都会觉得这个产品可以保证续保到105岁(实操中据说他家业务员很多也是这样讲的)。先看看他家的这个续保条款:

也就是说,前两年续保,需要审核,后面第三年开始无需审核,条款中也没有类似“如果产品统一停售,保险人不再接受投保人续保本合同”这样的说明,或者是“如果产品统一停售,也依然可以续保”的规定。自然会让人理解为,这款产品可以持续续保到105岁。

这个产品也曾经多次让人吵得不可开交,这下好了,监管爸爸出马了,开头说的这个文件,就是让这些不规范的产品下架。

监管爸爸的这份文件主要说了啥呢?

第一,自然是规范续保的说法。对于一年期的产品,应该在条款里明确写明“不保证续保”。

保险期间为一年(或不超过一年);

保险期满,投保人需要重新申请投保,经保险公司同意后缴费取得合同;

规范用语,不得使用“自动续保”、“承诺续保”等可能与长期健康险混淆的词句。

这个文件一出,自然会影响大批量的产品,市场上热销的1年期产品比如众安好医保、泰康微医保以及上面喵叔举例的那款产品,均不符合通知精神,自然需要修改条款。而最近上市的尊享e生2021则比较规范,不会受此限制。

此外,其他长期重疾险或者医疗险,比如人保好医保、平安e生保保证续保版、康惠保等产品,自然不受影响。

第二,则是对于销售层面的规范。要求保险公司科学合理定价,每半年在官网披露赔付率指标,如果是主险则不得强制要求消费者购买公司的其他产品。此外,还有一些其他方面的细则规范销售,喵叔这里就不赘述了。

通知下发了,自然接下来会有大批量的产品停售,按照规定来说,保险公司也是必须提前通知,主动停售的需要提前30天,被迫停售,需要在停售之日起3日内披露相关信息,并在披露信息后通知到每一张有效保单的投保人。所以如果有买了以上产品的朋友们,最近一定多留意保险公司的相关信息。

此外,通知还要求各家公司做好保障的衔接,在保险期间届满时提供转保建议。这一块还是得看各家公司自身的运营策略了,有些公司可能就是直接发短信让客户免等待期免健康告知直接换产品,比如尊享e生系列,五六年时间升级了17次,旧产品停售自然转保到新版的产品;还有一些产品则是给出产品推荐,能不能买上,不好意思请重新健康告知。

这样的通知出来了,对客户来说是好是坏呢,喵叔认为是好事,套路越来越少,续保也没啥差异了,以后一年期的产品无非是比拼谁家的保障好,谁家的服务到位,市场的“虹吸效应”愈发明显,对于消费者来说,筛选产品的难度大大降低,很多试水百万医疗的保险公司可能也会因为产品持续亏钱而悻悻离场。

可以长期续保的医疗险就一定能干掉以尊享e生为代表的一年期产品吗?喵叔不这样认为,之前我在讨论尊享e生2021的时候其实也有说过,其实我们在考虑一款产品能否持续稳定续保,并不是看它保证几年还是保证终身续保,而是看产品的运营能力,产品在保险公司的“地位”。

就拿尊享e生来说,产品增值服务全面,入场门槛较高,持续迭代升级,运营情况良好,这几个特性就完全可以支撑起产品的持续稳定运营,更别提尊享系列在众安家的核心地位。

再说市面上的保证续保类产品,目前可能除了好医保,其他产品的体量都是微乎其微,更别提其在自家公司所占的位置。买了一款保证6年续保的产品,保险公司卖了1年就停售了,接下来5年虽然可以续保,那么到期以后呢?同样的道理可以去看保证20年续保的医疗险或者终身续保的防癌险,产品费率可调,一旦赔穿,费率蹭蹭蹭往上走,所谓的保证续保也是难难难。

所以关于一年期和保证续保产品的续保问题,喵叔觉得还是辩证地来看待。

保险行业就是这样,监管爸爸总是想你我之所想,一直在努力保障我们的合法权益,推出各种规范文件来引领行业,对大家也是一件好事。有了这样的通知,大家也可以抓紧时间看看,自己的产品有没有存在停售的可能,如果有的话,可以尽早选好转保的对象。

没有完美的产品,只有相对完善的搭配,如果你在保险选购过程中遇到困惑,欢迎咨询。

每日排坑,要么劝退,要么买对。坚持原创不易,如果认可这篇文章,烦请阅读后多多分享以示鼓励,谢谢!