311

126

女儿成年了,如何为女儿准备嫁妆最安全

2021-11-27 13:35:37

2点赞

25收藏

14评论

前几天有位服装店的店主找我聊起女儿结婚嫁妆的事情。

服装店姐姐今年48岁,自己做服装店生意一干就是十几年,生意也挺不错的。老公是做交通运输行业,平时自己跑业务的。夫妻二人勤俭持家,还有个可爱的女儿。

时光飞逝啊,家中的独女今年毕业不久后就找到了工作,还交到了男朋友,马上准备要成家立业了。

这给店主姐姐也带来了不小的压力,一直在发愁女儿的嫁妆...

该为女儿准备什么嫁妆好呢?店主姐姐属于那种挺有思想的人,也看到了身边朋友家孩子结婚、结婚后离婚、陷入房产纠纷等等人情冷暖..

想到自己家独生的宝贝女儿,她希望女儿的嫁妆是能够属于女儿自己的资产。那么嫁妆应该怎么配置好呢?

01

一、女儿的嫁妆到底有哪些呢?不同配置方式有哪些优缺点?

大多数普通家庭做法一:男方买了房子,女方会给买电器或者房间里面的装修。

现在电器设备、房屋装修的费用也并不便宜,尤其现在原材料上涨,工费、材料费也居高不下。

就拿普通二线城市的二居室的新房来说,装修费全套下来,加上电器及软装修。

最少也要20-30万,如果房子再大一些,装修的再豪华一些,30-50万也是轻飘飘花掉的。

这个做法有啥缺点呢?

装修费用,电器费用,就和消费品一样,随着时间会折旧磨损。

而房子是男方婚前买的,装修好了后,遭遇婚变,丈母娘花的这笔钱,基本也拿不到了。

大多数普通家庭做法二:陪送女儿女婿一辆豪车。

尤其年轻的小两口都喜欢豪车,随便选一辆宝马、奥迪都30-40万了。

男方小伙子一般都很愿意,毕竟婚后出行也是要开车的,BBA开出去也很有面子,丈母娘配送一辆车自然是面子十足。

这个做法有啥缺点呢?

要知道汽车就是消费品,买到手车子就开始贬值了。

越贵的车,养车的费用也越高,拿30万+奥迪车来说,上全车险至少要1万+,这还不算自然的油费、保养费、停车费、偶尔的交通违章等等。

也就是说小两口结婚后,不仅要还房贷,同时还要每年担负至少2万-3万的养车的费用。面子上是好看了,可是算起账来可能就不太好看了。

大多数普通家庭做法三:给女儿婚前买一套房子。

有的妈妈觉得自己当年就嫁的远,两口子吵架了自己想回娘家也不那么容易。

毕竟嫁太远了,自己在外面没有家人关照总感觉内心没有安全感,所以就觉得将来自己女儿要是嫁人了,就给女儿买个房子。

一旦两口子吵架了,女儿还能有个去处。这是好多女方家长的想法。

给子女买套房,本身没有什么,听上去也绝对是一件好事。

的确如女方家长而言,这房子是婚前买的,属于婚前财产,自然女婿拿不走。

不过这里面也涉及到一些法商的问题:

问题一:女儿不幸疾病/意外身故,房子归谁?

如果女儿不幸疾病/意外身故了,这套婚前财产也会变成女儿的遗产,而按照民法典,遗产如果女儿女婿是婚姻存续期间,那么女婿是有50%的继承权的,自家的外孙有25%,而女儿的父母,只能继承房子卖出价格的25%。

如果规避这个问题?

有的父母觉得,要么就不过户,直接写父母自己的名字,但是这又不叫嫁妆了。过户了又涉及到上面提到的风险。

问题二:婚后女儿将房子卖掉了,又会变成婚后财产。

给女儿买房子的时候就说好,让女儿做个公证,未来这个房子受益人写成父母的名字。

不过也有个问题,毕竟是女儿个人财产了,房本是女儿的,将来婚后,比如两口子要置换成学区房,或者婚后事业投资,需要用资金,女儿和女婿一商量,把房子卖了,那不又变成共同财产了吗?

其实各位也不要觉得女方家长斤斤计较,女儿婚姻一直很幸福,是家长希望看到的,这其实也无所谓是谁的财产。

但是养儿一百岁,长忧九十九,父母就害怕女儿婚姻出现变故,那么如果这个房子已经卖掉了,回头再进行财产分割,就容易出现问题了。

所以送房子,并不是没有风险的。

02

二、用保险作为嫁妆,能为女儿保驾护航吗?

可以!

1.万一离婚,这些资产还是女儿的,女婿分不走;

2.万一女儿未来工作不稳定,没收入,我能给她一辈子的帮助,月月有钱花。

如何借助保单为女儿准备嫁妆呢?

1.投保人是女方的父亲或母亲。

2.在婚前为女儿投保。

3.受益人也写女方父亲/母亲的名字,那么保单的这笔资产会一直归投保人也就是父母所有。

例如增额终身寿险,就非常适合做这样的婚前规划。额终身寿险可以让这笔嫁妆的费用不断保值增值。

例如女儿25岁结婚,我们一次性为女儿存了30万的增额终身寿险,那么女儿这笔嫁妆如何实现增值呢?

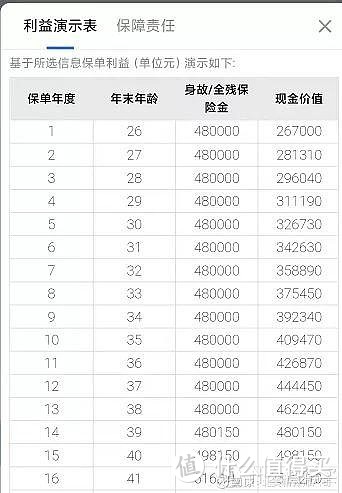

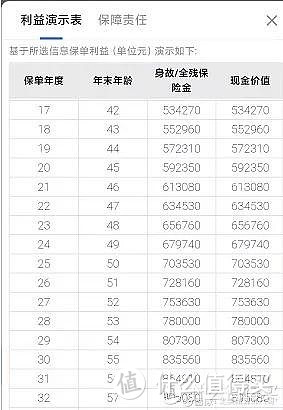

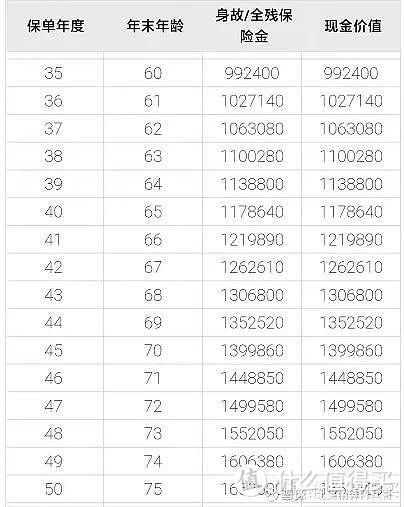

我们可以简单看看上面的截图,如果我们给25岁的女儿,一次性存入30万元,到高预定利率的增额终身寿险产品当中。

女儿30岁时,账户里面有32.6万女儿40岁时,账户里面有49.8万女儿50岁时,账户里面有70.3万女儿60岁时,账户里面有99.2万女儿70岁时,账户里面有139.9万

可以看到收益十分的可观。

这笔钱可以怎么用呢?

首先保单投保人是父母,这笔钱投保人是可以随时支配的,日常父母自然不会动这笔钱,就让这笔钱在账户当中默默的增值,当在未来女儿需要钱的那一天,这笔钱随时可以为女儿保驾护航。

比如女儿40多岁,收入不稳定,或者遇到疾病需要钱的时候,账户里面的钱,可以分批也可以一次取出,帮助女儿渡过难关。

如果女儿平平安安,到女儿60岁的时候账户里面的100万,可以补充女儿的养老。100多万块钱,一年领5万,剩余的钱在账户里面继续复利增值,足够女儿领取到80-90岁了。

用保险作为一份嫁妆,不仅让这笔嫁妆真正意义的留给女儿,更能够帮助女儿养成钱不是用来挥霍的,而是用来投资的财商。

相信女儿有了这样的财商,在未来的婚后生活当中,也更会懂得如何去打理手中的钱。

我们再举个例子:

假如女儿28岁怀孕且给这位美女店主生了一个大胖外孙子。作为姥姥的美女店主,每年会包1-2万的新年红包给了女儿和外孙,这个时候女儿会有两个选择:

选择一:花掉,这笔钱可能会变成一次家庭旅行,也可能会变成某一次的早教班的费用,最后这笔钱就消失在无形之中。

选择二:将这笔钱变成一款增额终身寿险,提前解决了未来儿子的教育金问题。

比如女儿给刚出生满月的儿子每年存了20000块钱,连续存10年,那么我们看看上面的表格。

儿子18岁时,账户里面的现金价值:31.8万儿子25岁时,账户里面的现金价值:40.5万儿子30岁时,账户里面现金价值:48.1万

假如大学时候用,那么儿子18、19、20、21岁大学四年,每年可以领取至少8万元的大学教育金。

假如结婚用,例如25岁结婚,可以一次性取出40万元,作为儿子的结婚备用金。

家有儿女,不管是男孩,还是女孩,相信作为一个母亲,总会对子女的未来思考的更多一些,而如果我们能够借助金融工具来帮助子女提早规划未来刚需的话,儿女的人生,将会更加从容和淡定。

其实人生有多面性,好的规划,人生就更加的有底气。难道不是吗?

从未注册

校验提示文案

lllllrr

校验提示文案

清爽么老坑

校验提示文案

netcao

校验提示文案

值友8040037163

校验提示文案

风生水落

校验提示文案

我那个去

校验提示文案

Dhoo_team_Jerryqian

校验提示文案

Dhoo_team_Jerryqian

校验提示文案

风生水落

校验提示文案

从未注册

校验提示文案

netcao

校验提示文案

值友8040037163

校验提示文案

lllllrr

校验提示文案

我那个去

校验提示文案

清爽么老坑

校验提示文案