25

16

最后的3.5%时刻,高收益的理财险肯定有它!

2023-07-26 15:27:22

0点赞

5收藏

0评论

最近,预定利率3.5%的增额终身寿险和年金险,都在陆续调整。

大规模的下架时间点估计是集中在7月31日。

好在还有少数产品,还在坚强支撑。

这其中优质的增额终身寿险,长期保单利益无限接近3.5%。

趁着它们还在售,能上车的朋友建议还是不要错过!最近我们一起来看看,仅存不多的好产品还有谁?

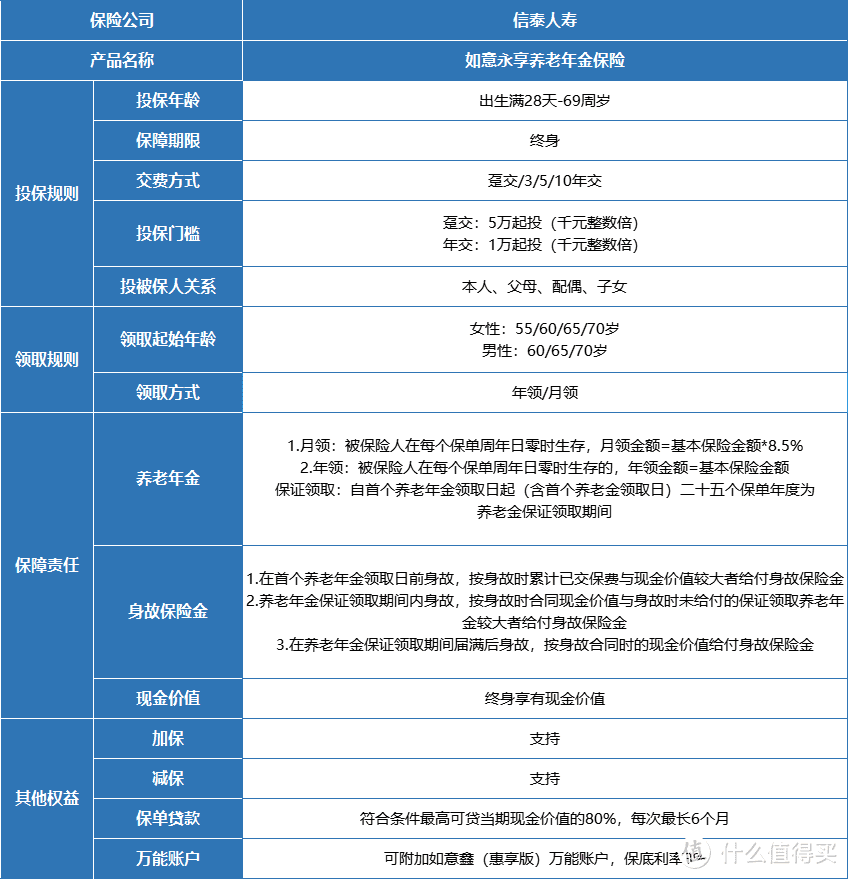

例如这款:如意永享养老年金险。

光看名字,大部人肯定以为如意永享养老年金就是一款普通的养老年金险产品。但其实它是年金+增额寿优势于一体的优秀产品。

它可以指定从55/60/65/70岁开始领取养老年金,活到老领到老,保证领取25年。

还有类似增额寿的优点:现金价值高、终身有现价、回本时间快、加减保灵活等等,别急我们慢慢一个一个看。

01

一、开始领钱后,保单终生都有现金价值

大部分养老年金的现金价值都无法维持到身故。

有的产品,在领取完保证年限的养老年金后,就失去了现金价值。

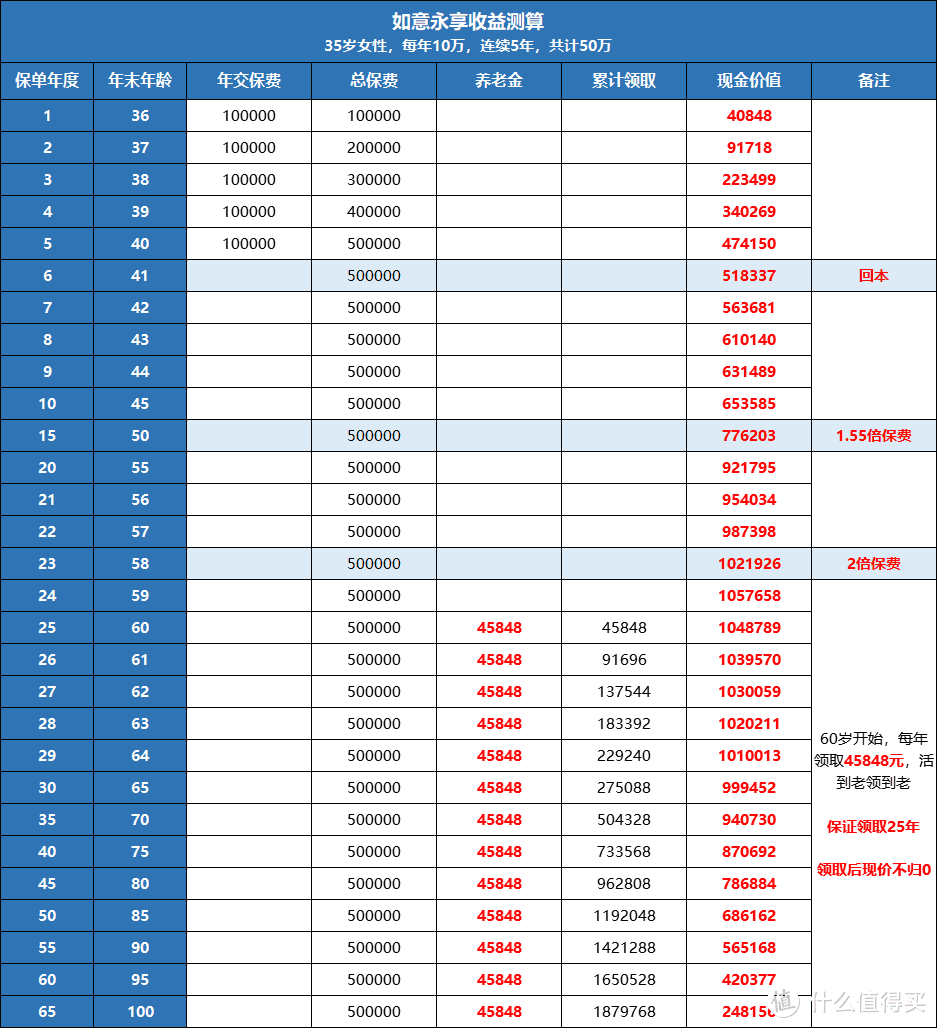

如意永享养老年金一直有现金价值。我们来看个例子。

假设这位女士从60岁开始领取养老年金,每年可领取45848元,而且开始领取时保单现价仍有100多万,是所交保费的2倍多。

当这位女士领到90岁时,共计领取了1421288元,是所交总保费的2.84倍。此时保单现价还有56.5万。

也就是说养老年金已经领了三十年,领取的总金额,已经远远超过了投保人所交保费的两倍了。

就算是这个时候身故了,家人仍然可以领到一笔不少的补偿。

02

二、回本速度快

一般的养老年金险大部分人不会选择减保,因为它的现金价值相对低,回本周期长,减保取现,损失太大。

但如意永享回本快,现金价值高,因此即使中途减保,也不会损失太多收益。

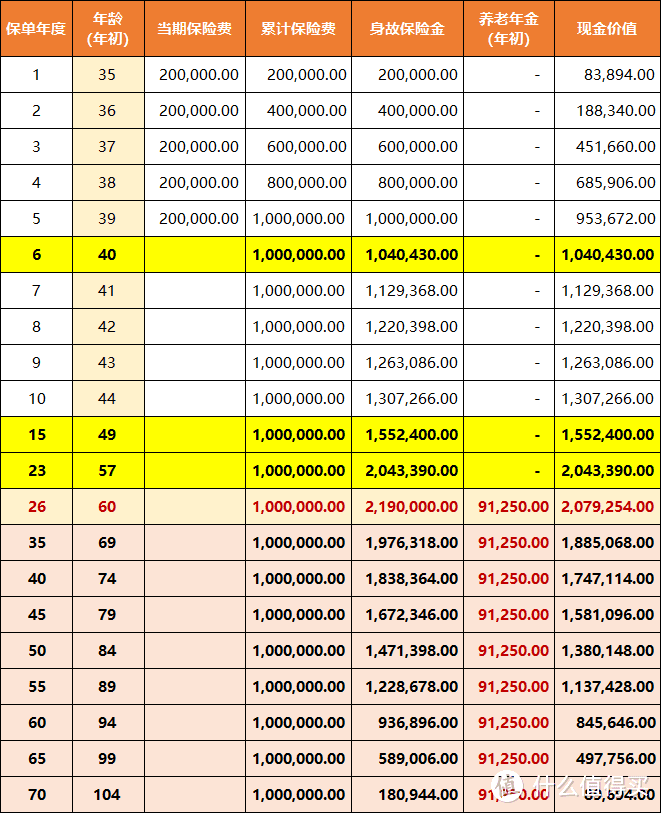

我们以35岁男性,20万一年交5年,选择 60岁开始领取为例:

第6年,现金价值超过总保费,即回本,约为104万;

第15年,现金价值达到总保费的1.5倍,约为155.2万;

第23年,现金价值达到总保费的2倍,约为204.3万;

第23年现价翻倍,在增额寿里也是排在前几名了;

第25年,开始每年领取约9.12万的养老金,现价逐渐减少,但依然大于总保费;

第70年,现金价值约为89.6万,依然十分接近总保费。

别说,如意永享的IRR表现也很优秀,它的IRR爬升速度整体都非常迅速,给0岁男宝投保为例,看看3年交,第10年的IRR即可达到3.42%,长期最高可以达到3.49%,在目前市场上,算是顶级的存在。

03

三、灵活加减保,资金使用更灵活

如意永享的加减保规则,也非常宽松。

1、加保规则

保单生效2年后的缴费期内,可申请加保。

每年仅支持加保一次,且不超过生效时基本保额的20%。

2、减保规则

产品支持随时减保,无论有没有开始领取养老金,并且无减保比例限制。

每次减保的保费不得小于1000元,且为千元整数。

减保无时间限制,现金价值达到自己的预期就可以减保取现,不必等到年金开始领取时。

3、交期期限仅两种

缴费期限目前只能趸交和三年缴费了,之前5年,10年、15年、20年缴费已经停掉了。

所以目前只能一次性缴费和三年缴费。针对于前面说的加保情况,趸交是不能加保的。

而三年缴费只能在生效满两年后的缴费期内加保。也就是说三年缴费只能加保一次。

这里要说下,之前如意永享是可以附加万能账户的,保底3%,当前结算是4%,但是现在已经不能加了,确实比较遗憾。

总的来说,如意永享是一款非常优秀的增额终身寿,如果是你只是当它的年金险来用,真的是大材小用,关键是,领取真的很少很少,和第一档养老金完全没法比。

如果是当成一款增额寿,如意永享的优势又是相当大的,比如它的回本很快,而且IRR成长非常快,可以在最短时间就达到3.4%的高度,领先市场,同时整体收益非常可观。

不管你是想测算收益/领取,还是不知道哪款更适合自己?

随时扫码聊,最后几天,把握住锁定高利率的机会。