8

16

华贵2023开门红华贵盈两全保险分红型好不好?有哪些注意要点?值不值得买?

2023-03-01 19:02:39

0点赞

0收藏

0评论

到了2023年,大量的保险公司都纷纷向市场推出了他们的开门红产品。

恰巧,华贵人寿就向市场推出了华贵盈两全险(分红型)这款2023年的开门红,非常多小伙伴都很关注,都向学姐请教这款产品优不优秀?能不能满足投保需求?

今天,学姐就来测评这款产品,一起来看看可不可以达到我们的投保要求!

一、华贵盈两全险(分红型)背景大揭秘!

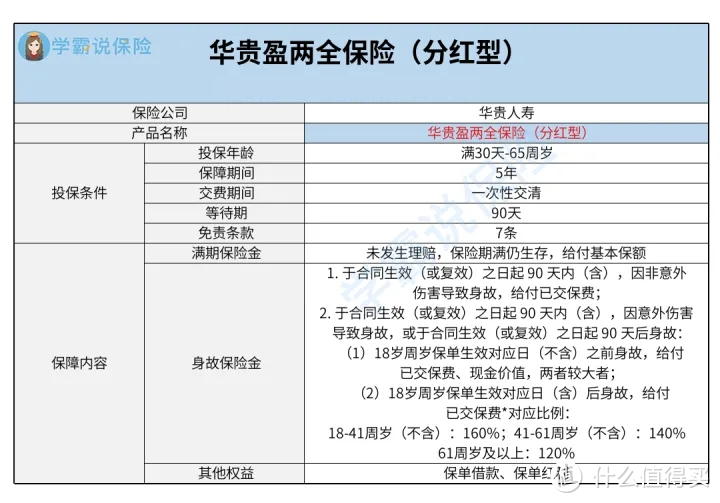

首先,我们来看看这款产品的保障图:

1. 等待期

当今市场上的两全险,大多等待期为180天,一经比较,华贵盈两全险(分红型)设置了90天的等待期,并没有多长。

等待期,是合同生效或复效起的一段时间,在等待期内发生了保险事故,保险公司有可能不进行理赔。

就像是投保了华贵盈两全险(分红型),在等待期内因为非意外伤害身故,保险公司给付之间缴纳的保费,也就是说返还所交的钱,没有进行赔偿。

在等待期内因意外伤害所导致的身故,或要是于等待期后身故,保险公司才给付一笔对应的保险金。

所以等待期越短越人性化,可以使被保人更早的享有所有保障,预防等待期内出险不理赔的情况发生。

2. 提供满期/身故保险金

华贵盈两全险(分红型)的保障内容一目了然,主要包含了满期保险金和身故保险金。

满期保险金,说白了就是当被保人生存至期满,被保人可以拥有一笔保险金。

身故保险金,可以理解为就是当被保人发生身故,保险公司遵循合同给付受益人一笔保险金。

再者华贵盈两全险(分红型)的身故保障,针对不同年龄包含了不同的赔付比例。

从保障图中可以看出,处于18-41周岁(不含)这个年龄区间的人群,赔付比例最大,足足有160%,接下来是41-61周岁(不含)的人群,以140%的比例来理赔。

41-60周岁这个年龄段的人群,基本上都是家庭的经济主心骨,一旦发生身故,这样一来会对家庭经济产生严重的影响。

而华贵盈两全险(分红型)重点对这个年龄段的人群,提供了140%的赔付比例,还是非常棒的,有助于被保人有机会获得更多的赔偿。

3. 其他权益

华贵盈两全险(分红型)还包含了保单借款、保单红利。

保单借款,简单来说就是投保人可以凭借保单向保险公司申请一笔保险金。

比方说在合同的有效期内,投保人就可以直接向保险公司提出保单借款申请,保险公司审核通过后就可以进行办理。

需要强调一下,要求借款金额不得超过合同的现金价值扣除各项欠款及利息后余额的80%,每次借款期限不得超过六个月。

假如申请借款了,如若按时偿还贷款及利息,如此一来是不影响保单的。

此外,还拥有保单红利,保单红利实质上就是保险公司遵循上一年分红保险业务的实际经营状况,确定分红水平此外分配红利。

二、华贵盈两全险(分红型)投保前需注意!

免责条款的意思是保险公司不承保的情形,触发免责条款的,普遍来说保险公司是有理由不理赔的。

当今市场上的相同类型产品,一般情况下免责条款差不多有5条,比较好的则只拥有3条。

而华贵盈两全险(分红型)拥有7条免责条款,与优秀产品相比是比较多的。

若是免责条款多一些,被保人出险不理赔的概率就越大;反之,涵盖的免责条款越少,可以帮助减少被保人出险不理赔的情况发生。

于是,在免责条款这方面设置上,华贵盈两全险(分红型)就不太尽如人意了。

总体而言,华贵盈两全险(分红型)的等待期短、身故赔付比例还算合理,还囊括了保单贷款、保单红利的权益,但是添加的免责条款较多,介意这点的小伙伴就要考虑清楚了!