8

61

《超级强势股》教你抓住3年10倍的上涨机会

2023-09-25 15:20:05

4点赞

4收藏

3评论

大家好,我是长安路上の狂徒老爹,感谢大家的关注。

最近股市体感不太好,大家可能都比较难受,在行情不好的时候不妨静下心来学习,除了能放松身心,也许还会得到意想不到的收获。

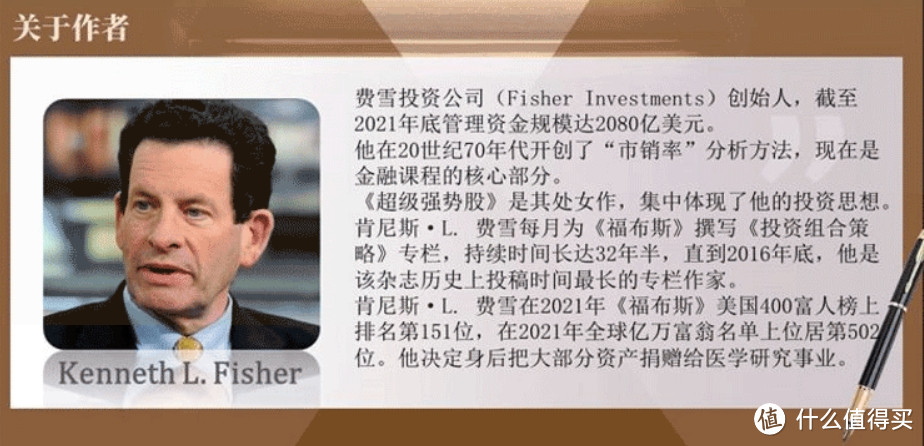

今天给大家带来一本讲投资的书《超级成长股》,作者是美国著名投资大师肯尼思·L·费雪。

作者说,在股票市场上,有些小公司初看起来平平无奇、股价也不高,但是股价却能在3~5年的时间里翻3~10倍,这些就是超级强势股。

如果说能在这些超级强势股处于“困境”的时候,也就是外界都不看好它的时候买入,获得年化25%~100%的回报将变得非常容易。

那么,如何找到这些超级大牛股呢?作者在本书就提到了一种简单且有效的方法去找到那些大牛股的投资机会。

困 境

事物发展都要经历从无到有、从小到大的过程,企业发展也不例外,许多巨人企业都是经历许多艰难坎坷才逐渐变得成熟稳定。

作者认为,年轻企业经营出现波动其实是很正常的,这些不过是它们成长必须经历的过程。重要的是如何从更多的细节方面去看待困境,要是能循着超级公司的成长之路,伴随他们跨越“困境”蜕变成巨人企业,就会获得巨大的回报。

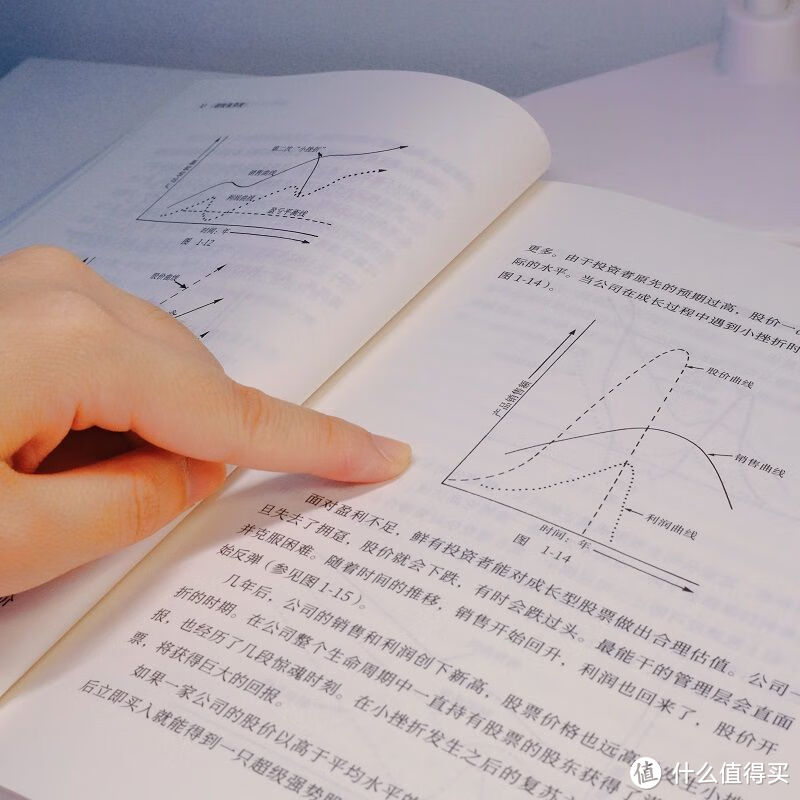

而从新公司的股价走势上看,它们的表现往往和产品生命周期一致。产品生命周期一般表现为,当一个产品力还不错的新产品被研发出来,投放市场以后大受消费者欢迎,早期销量会增长的非常快,而到了中期就销售就会逐渐放缓,到了后期就会被竞品取代,直到退出市场。

对应产品生命周期,公司股价也是早期快速上涨,然后逐渐放缓,最后变为下跌。但是,由于股市的心理放大作用,所以股价的变化会远大于产品销量和利润的变化,有时股价甚至会在短短几个月下跌80%。

这时专家们开始跳出来说,这家公司简直烂透了,管理层水平低下,技术也很差。但其实该公司并没有他们想的那么差,只不过是之前他们预期的太美好了。

如果公司能够改进问题或研发出占领市场的新产品,增长就会重新建立,股价也会再次起飞,直到这家公司成为一家成熟的巨人企业,这时虽然公司增长也放缓了,估值也下降了,但是股价仍然会保持很长时间的上涨。

所以,在这些公司遭遇“困境”的那个时点,就是买入超级强势股的最佳买点。

而造成“困境”的原因一般是两方面,一是客观原因,也就是经济环境不景气,导致需求减少。二是主观原因,也就是公司本身出了问题,比如随着公司规模增大,开始出现管理费用、销售费用增加,存货减值或固定资产折旧导致损失扩大。

分 析

那么,如何分析公司是真的出了问题,还是正在经历暂时的困难,作者接下来就提出了具体的分析方法。

作者首先对传统的股票估值分析方法提出了质疑,那些用收益或者资产价值作为标尺的分析方法看起来很科学,但是却没有什么作用。

因为,要预测每股收益是非常困难的,很多会计因素都会影响收益。并且,就算你预测对了,而股价就是不涨你也没办法,也许现在的股价就已经包含了对未来的预测。最后,就算你预测对了,股价也确实上涨了,但是这种上涨往往都是有限的,和作者想要的那种3~5倍的上涨相比,简直算不上什么。

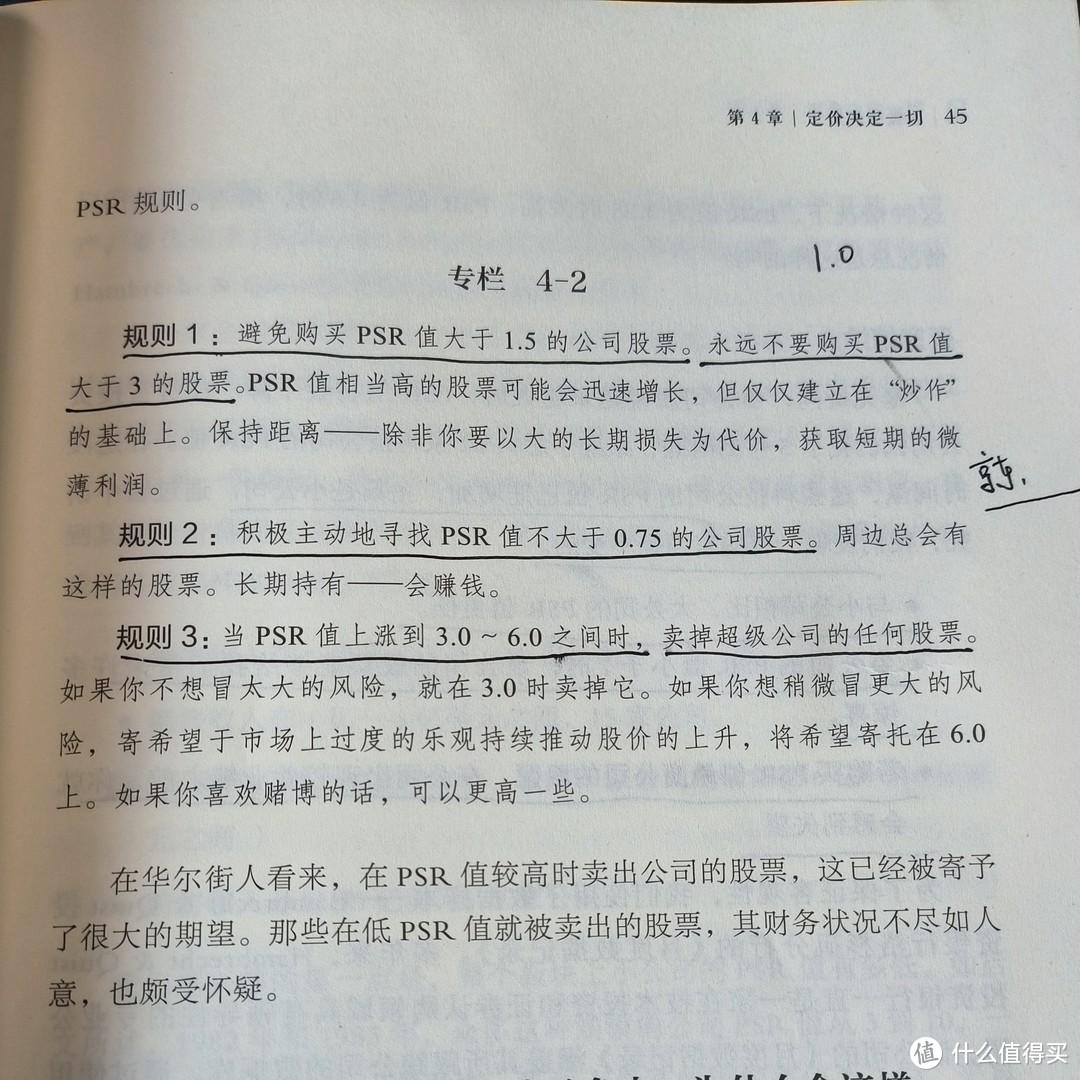

为此, 作者提出了两个他认为十分简单有效的定价分析方法:市销率和市研率。

市销率(PSR)是指公司市场价值除以过去12个月的销售收入;市研率(PRR)是指公司市场价值除以过去12个月的研发投入。

作者讲了一个关于DataPoint公司的案例,该公司1981年4月股价为58美元/股,公司市值12.5亿美元,销售额为3.63亿美元,市销率为3.25倍(市值/销售额),这时市场开始传出其订单和收益下降,股价开始下跌到了10.875美元/股,但是公司在此期间的销售收入并没有出现下降,市销率反而从3.25减少到0.61,这时就达到了作者认为了低于0.75的买入时点,事实证明到了1983年2月的时候,股价已经反弹到25美元/股。

而市研率则是用来弥补市销率的不足的。研发投入不足说明企业未来的竞争力可能会受到影响,而研发投入过多也未必能将研发变成产品,或者说产品未必能占领市场。所以,作者认为合理的市研率区间是5~10倍。

有时候,市销率和市研率都处在投资价值的区间(PS<0.75;5<PR<10),这种就是互相印证;还有的时候,市销率虽然高了一点,但是市研率比较合理,说明公司可能在酝酿新产品的投放,这些研发可能为公司带来利润;还有的时候,市销率虽然不高,但是市研率却非常高,这说明虽然当下销售尚可,但是研发投入的不足,可能会导致未来增长乏力。

特 征

尽管市销率和市研率很有用,但是作者也认为买股票其实就是买公司,所以分析指标也要建立在基本面的商业特征上。有些股票虽然也能上涨好几倍,但是它却不一定是超级强势股,因为这种上涨可能是随机的,而不是建立在满足某种条件的基础上。

作者认为,超级强势的企业还必须满足以下几个特征:一是以成长为中心,他们的业务,必须在一个有成长空间的市场当中。二是优秀的市场营销能力,保持相当高的客户满意度。三是压倒性优势,在行业中做到强大的竞争力。四是创造性人事关系,有很好的员工激励和晋升空间。五是完善的财务控制。当然还有其他的一些指标,比如高利润,高市场占有率,完善的管理等等。

案 例

作者提到一些自己的战绩,比如80年代做软盘的威宝,当时这家公司营收增长25%的左右,其市销率一度达到了2.7倍,但因为存货减值等一些原因,导致公司当前净利润不高,市场因此看衰,市盈率也降到了0.43倍,市研率为10.4倍,但是其实这家公司刚和微软签了大单,销售基本没有什么变化,基本符合作者的买入标准,随后他在1981年开始就持续买入,后来公司股价2年翻了10-15倍,尽管当时还是熊市。等到华尔街开始重点关注威宝公司的时候,它的市销率也上升到了6倍,于是作者就卖掉了持仓,转战下一个超级强势股。

作者还讲了一些其他的战绩,这里就不再一一赘述了。

总之,在本书中,肯尼思·L·费雪提出新的估值体系和方法,不仅针对市销率和市研率给出了具体的应用规则,也提到很多基本面的分析方法,以及对许多实例分析,其应用过程确实让人耳目一新,建议感兴趣的小伙伴自行深入体会,只要能灵活应用这些方法,也可以从万千股票中找出属于自己的“超级强势股”。

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~

sjrnf

校验提示文案

狂徒老爹

校验提示文案

狂徒老爹

校验提示文案

狂徒老爹

校验提示文案

狂徒老爹

校验提示文案

sjrnf

校验提示文案