19

28

现金正在变废纸!美国开启新一轮印钱模式,普通人如何守住钱包?

2025-12-09 22:58:34

0点赞

0收藏

0评论

通胀、降息、股市新高、黄金大涨、比特币巨震……近期这些频频出现的关键词,实际上都指向同一个核心事实:美国的货币政策,正站在一个历史性的转折点上。

12月1日,美联储正式结束了这一轮的量化紧缩(QT)。而包括高盛、美国银行在内的多家主流机构普遍预测,12月10日美联储将再次降息25个基点——这意味着新一轮降息周期已拉开序幕。

更值得关注的是,美联储主席鲍威尔的任期将于2026年5月结束。美国前总统特朗普已公开表示,将在明年初公布新主席人选,而此人选预计将更倾向于宽松的货币政策。

停止QT、开启降息、未来可能由“鸽派”执掌美联储——这三重信号叠加,清晰勾勒出未来货币环境的走向:流动性不再收缩、融资成本持续走低、宽松周期可能既长且强。市场普遍预期,2026年全球很可能迎来新一轮大通胀,股市、黄金、加密货币及部分地区的房地产价格,将被进一步推高。

但这种上涨,究竟有多少是基本面支撑,有多少是货币泡沫堆砌?这是摆在所有投资者面前的关键问题。如果主要是后者,那么账面财富的短期膨胀,最终可能面临断崖式下跌的风险。对普通人而言,唯有提前布局,才有可能在这场可能是史上规模最大的财富转移中站稳脚跟。

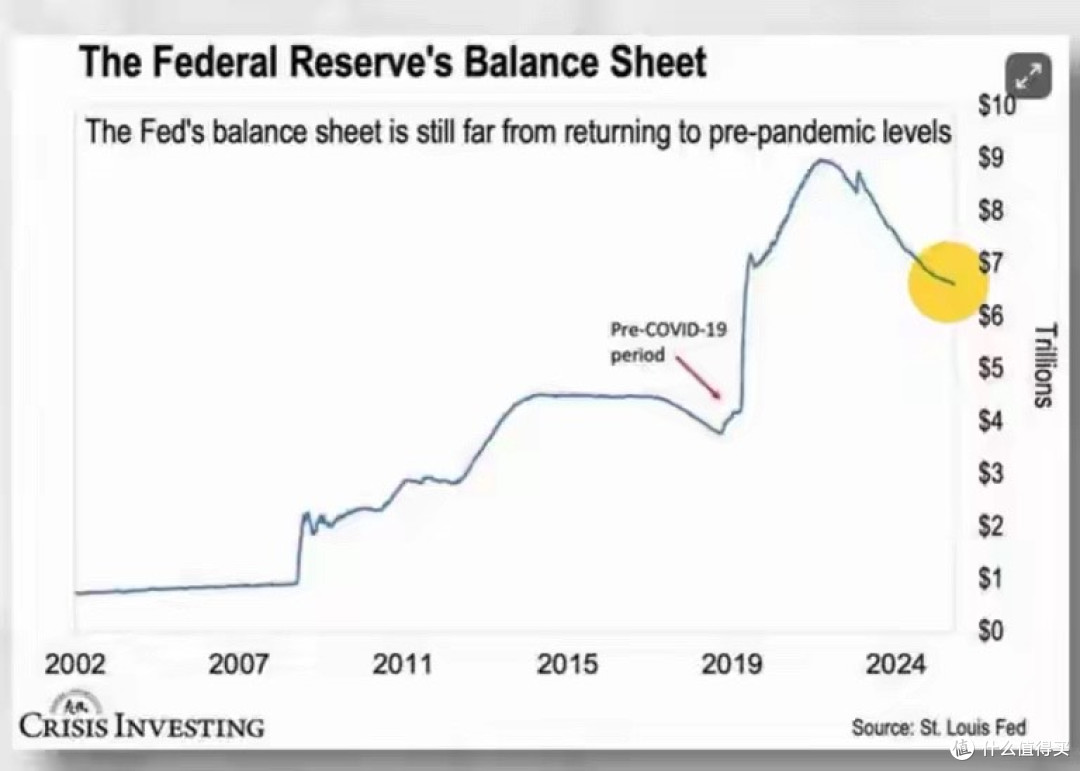

事实上,美联储停止缩表并非无迹可寻。早在10月的议息会议上,几乎所有官员都支持在12月1日结束QT,并将资产负债表规模维持稳定。目前,美联储资产负债表规模保持在6.5至6.6万亿美元之间,此前缩表节奏已明显放缓。

要理解这一决策的影响,首先要分清QE(量化宽松)与QT(量化紧缩)的根本区别:

· QE 是央行通过“印钱”在二级市场购买国债和抵押贷款支持证券(MBS),向金融体系注入大量流动性,从而降低企业和居民的融资成本,并推高几乎所有资产的价格。

· QT 则相反,它并非主动抛售资产,而是对到期国债不再进行再投资,迫使财政部重新向市场发债融资。这会吸收市场流动性,推高利率,从而给资产价格带来压力。

目前,市场正处在QT结束、而新一轮QE尚未开始的过渡阶段。这本身就是货币政策迎来拐点的一个核心标志。

通胀时代的财富分配逻辑其实从未改变。在宽松货币环境下,经济中的三大角色——消费者、企业和投资者——境遇截然不同:

· 消费者 面临工资涨幅赶不上物价增速,实际购买力不断缩水。

· 企业 则因通胀推高了名义营收和利润,财报表现向好,往往带动股价上涨。

· 投资者 通过持有股票、房产等资产,能够充分享受价格上涨带来的红利。

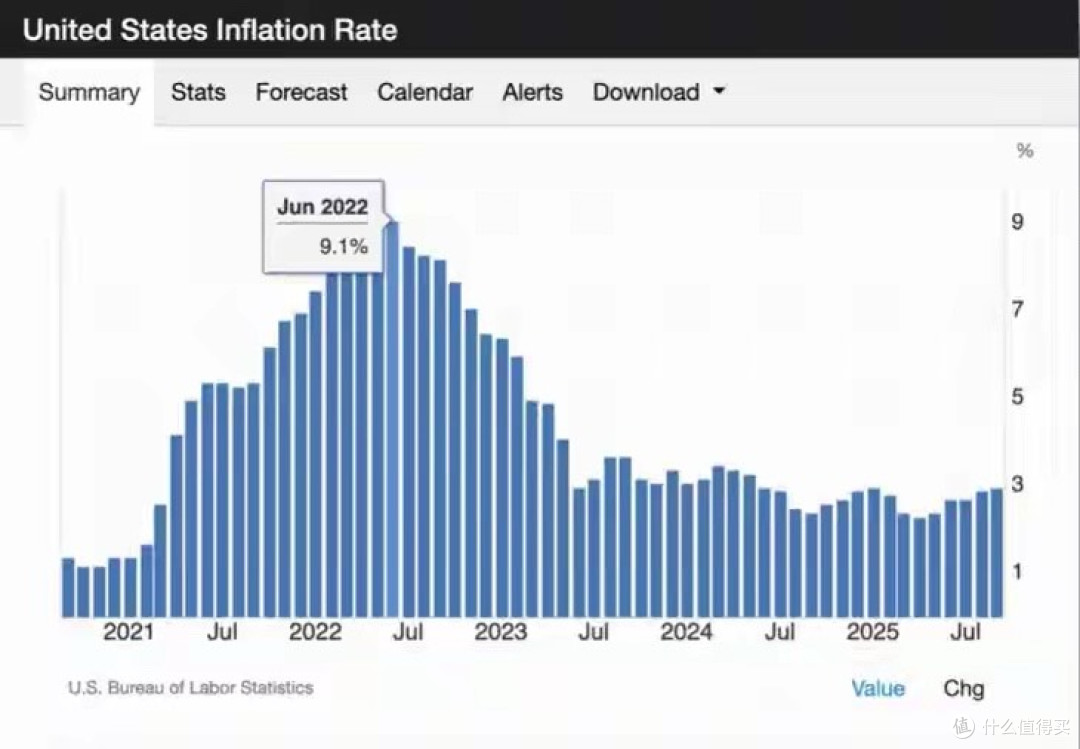

这意味着,仅依赖工资收入或持有现金的群体,其财富实质上在向持有资产的群体转移。这种分化在新冠疫情期间已展现得淋漓尽致:2020年3月后,美联储将利率降至近零,资产负债表从约4万亿美元激增至近9万亿美元,加上数万亿美元的财政刺激,最终推动美国CPI在2022年6月突破9.1%,创40年新高。

在此期间,低收入家庭将补贴主要用于日常开支,而高收入群体则将更多资金投入金融和房地产市场。叠加供应链问题,美国房价在2020至2022年间大幅上涨30%-50%,居民住房净值增长超过10万亿美元。

为遏制高通胀,美联储从2022年开启了激进的紧缩周期:利率从近零水平迅速升至5%以上,同时通过QT将资产负债表缩缩减了约2.5万亿美元。这些措施虽将通胀压降至3%左右,但也付出了代价:就业市场显现疲态,消费者信心下滑。30年期房贷利率从3%升至7%以上,信用卡平均利率突破20%,让许多家庭和企业感到压力。

值得注意的是,尽管实体经济承压,标普500指数却在震荡后再度逼近历史高点。这恰恰说明,股市更多反映的是流动性与市场预期,而非普通民众的真实经济感受。

美联储选择此时停止QT,背后主要有三重考量:

1. 银行体系流动性压力加大:多项指标显示市场流动性已接近临界水平,继续缩表可能引发金融体系风险。

2. 就业市场结构性变化:AI技术应用导致企业缩减初级岗位,年轻人失业率高企,持续紧缩可能加剧社会压力。

3. 稳定房地产市场的需要:停止QT有助于压低长期利率(如十年期美债收益率),从而带动房贷利率下行,激活房地产及相关产业链。

当前,市场已形成强烈预期:交易员押注美联储12月开启降息周期的概率超过90%,且降息可能持续至2026年底。更具长期影响力的是美联储领导层可能的变化。市场猜测,主张低利率、对通胀容忍度较高的前白宫经济顾问凯文·哈西特可能是接任人选之一。若其上任,很可能进一步延长和强化货币宽松的周期与力度。

历史经验表明,当经济放缓、通胀回落至目标区间附近时,央行往往会从紧缩转向宽松。目前美国已基本具备这些条件:通胀虽仍高于2%目标,但已显著回落;就业增长放缓,实际工资增长乏力。与此同时,资产价格(如股市、黄金)却已大幅上涨,与实体经济基本面出现明显背离。

面对可能到来的新一轮大通胀周期,普通人可以通过以下五方面来应对和把握机遇:

第一,夯实财务基础。 减少非必要支出,优先偿还利率超过20%的高息债务,并努力储备相当于至少12个月生活开支的应急资金,以增强抗风险能力。

第二,提升主动收入能力。 在AI时代持续学习,提升专业技能以增强不可替代性,同时可考虑通过副业或兼职拓宽收入来源。

第三,进行科学的资产配置。 以低成本的指数基金或大盘ETF作为核心持仓,适度配置优质股息股和房地产投资信托(REITs)。利用黄金对冲货币贬值风险,也可用小部分资金谨慎参与加密货币等高风险资产。在利率下行周期,可关注海外一些增长性市场的房地产机会。

第四,优化税务结构。 在合法前提下,充分利用各类退休账户的税收优惠,考虑通过合理的财务规划来管理投资收入,这往往能有效提升长期净收益。

第五,密切关注市场信号。 跟踪美联储的政策声明与官员讲话、广义货币供应量(M2)与信贷数据、国际资本流动情况以及市场情绪指标(如恐慌贪婪指数)。在市场过度恐慌时考虑布局,在过度贪婪时保持理性、适时止盈。

本轮可能的大通胀,在本质上是全球为过去十余年累积的巨额债务进行“买单”的过程。政府通过印钞和适度的通胀来稀释债务,而大多数普通人可能会在不知不觉中,通过工资和储蓄的缩水来承担成本。只有少数人能通过提前布局资产、谨慎使用杠杆并做好税务规划,顺势实现财富的保值与增值。是成为被浪潮裹挟的一方,还是主动驾驭浪潮,关键就在于当下所做的每一个选择。