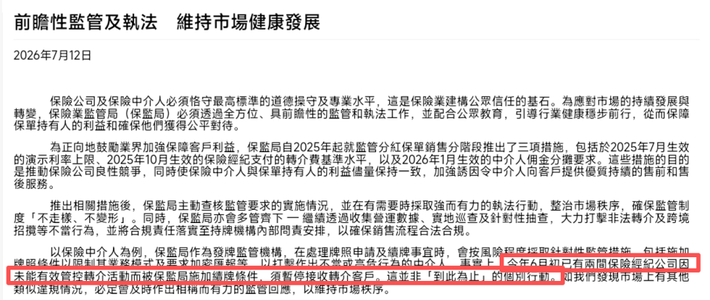

158

30

国债逆回购与货币基金组合策略

2026-04-20 11:46:02

0点赞

0收藏

0评论

在2026年,随着理财市场日益成熟与金融科技的普及,普通人理财的门槛正变得越来越低。对于希望稳健增值的投资者而言,国债逆回购与货币基金组合是两种值得尝试的低风险理财方式。

国债逆回购,本质是一种短期借贷行为。投资者通过国债逆回购市场将资金借出,以国债作为抵押,获得固定的利息收益。其最大特点是安全性高、流动性好。由于有国债作为抵押,本金和收益的安全有极高保障。操作门槛通常很低,2026年,主流券商平台的门槛可能已普遍降至100元起。对于普通投资者,特别是短期有闲置资金的人来说,这是一种极佳的现金管理工具。例如,在节假日或季度末等市场资金面偏紧时,逆回购收益率往往会有阶段性上升,投资者可以抓住时机获取高于普通活期存款的收益。

将国债逆回购与货币基金组合运用,可以进一步提升资金效率和整体收益。货币基金主要投资于短期货币工具,如银行存款、央行票据等,风险极低,申购赎回灵活(很多平台支持T+0或T+1到账),年化收益率通常略高于银行活期。构建一个简单的组合策略:在日常可将主要闲置资金投入货币基金,享受每日计息的便利;而当预判到市场利率走高(如月末、季末、年末或长假前),则可提前将货币基金赎回,将资金投入国债逆回购,锁定较高收益。待逆回购到期,资金自动回到账户,又可重新转入货币基金。

在2026年,通过手机APP即可轻松完成这两种产品的交易与切换,自动化理财工具也可能提供智能切换服务。这种组合无需专业的金融知识,关键在于保持对资金短期需求的规划和对市场时点的基本关注,就能让闲钱“活”起来,在保障流动性和安全性的前提下,获取比单纯银行存款更优的回报。