25

54

LPR来了?8月25日?默认转换?怎么选?

2020-08-18 18:44:55

19点赞

77收藏

87评论

创作立场声明:2020年8月12日,工行、建行、农行、中行和邮储五家国有大行同时发布公告,将于8月25日起对批量转换范围内的个人住房贷款,按照相关规则统一调整为LPR(贷款市场报价利率)定价方式。

本文仅从个人观点谈一下对LPR的认识,不足之处,还请指正。

LPR要来了。

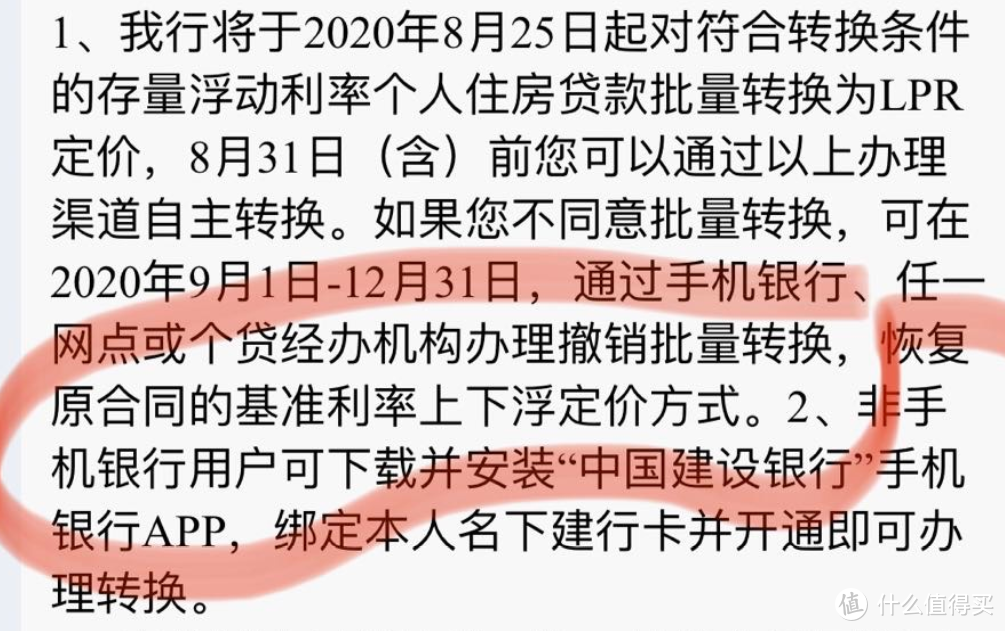

12日新闻,工行、建行、农行、中行和邮储五家国有大行同时发布公告,将于8月25日起对批量转换范围内的个人住房贷款,按照相关规则统一调整为LPR(贷款市场报价利率)定价方式。公告同时明确,批量转换完成后,若对转换结果有异议,可于2020年12月31日(含)前通过相关渠道自助转回或与贷款经办行协商处理。

C叔虽然算是半个金融出身,但是对LPR的研究有限,文章难免有不到位的地方,本文就是想谈一下对LPR的一些认识,所谓理越辩越明,希望各位值友评论后可以有更加清晰的认识。

一、LPR是个什么东西

贷款市场报价利率(Loan Prime Rate, LPR)是由具有代表性的报价行,根据本行对最优质客户的贷款利率,以公开市场操作利率(主要指中期借贷便利利率)加点形成的方式报价,由中国人民银行授权全国银行间同业拆借中心计算并公布的基础性的贷款参考利率,各金融机构应主要参考LPR进行贷款定价。

目前,LPR包括1年期和5年期以上两个品种。

这个解释太晦涩了吧。嗯,按照C叔的理解解释一下。

下面说的都是商业贷款,不包含公积金贷款。

先说现在的房贷利率,首先是基准利率,目前是4.9%,就是说你现在的商业贷款利率是按照4.9%的利率来作为基础的,然后,随着对房地产政策的变动,不同时间上银行是在4.9%这个基础上进行打折或者上浮的,比如说2016年的时候,很多都是打85折或者9折,那么实际执行利率就是4.9%*0.85或者4.9%*0.9,而过了两年,银行很多都是上浮10%,那么实际执行利率就是4.9%*1.1。

那么,基准利率,不是随意变动的,这可是牵一发而动全身的一项政策,4.9%这个基准利率是2015年降的,从2014年底开始,国家频频降息,但是到2015年降到了4.9%之后,这5年没有任何变化。

好了,了解了之前的贷款方法,我们再来看看LPR这个操作。

这里先说一下,我国LPR从2013年开始建立,而目前的LPR经过改革,有很多变动,所以本文解释只是对目前执行的LPR。

首先,LPR计算是按照月份进行调整的,也就是说每个月都会调整(但是贷款重定价周期为1年)。

那然后,LPR是如何调整的呢,目前应该是这么个操作流程,简化来讲,每个月20号,央行把全国有代表性的银行叫在一起吃饭,不是,是提交报价,你就理解为裁判打分就可以,目前是18家银行(刚开始执行的时候是10家),包括四大行,也包括其他代表性的银行。

大家坐在一桌子上,然后各自把菜谱,不是,把利率报上来(这个利率是在1年期MLF利率的基础上进行增加),这就是有18家利率了,央行再把最高的和最低的数值去掉,剩下的16家一平均,这就是这个月的LPR了。

就是说18个裁判每个月对市场利率打一次分,央行作为工作人员,去掉一个最高分,去掉一个最低分,最后宣布得分情况。

可累坏我了,各位值友,感觉先点个赞吧。

二、LPR转换又是怎么操作

C叔周四去银行问的时候,银行的工作人员还不了解这个事情,嗯,或者说还没有C叔了解,后来又问比较大的分行,得到了相关信息,把整理的线索先说一下,因为每天信息都在变化,而且每个银行执行有可能有差异,所以可能后续有更新的情况,各位值友如果关注,可以自己询问贷款行。

目前来看,有两种转换方法。

一个是转为“LPR+加点”浮动利率,即将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;二是转换为固定利率。

先说固定利率

这个最容易理解,就是说在剩余的时间内,利率不变,不管LPR或者银行利率,MIF等如何调整,你的房贷利率永远不变,举个例子,你还有20年的贷款要换,利率是4.9%,之前打了9折,那就是4.9%*0.9,是4.41%,如果你选择固定利率,那么剩下的20年就都是执行4.41%的利率,相反,如果你是上浮10%,那就是4.9%*1.1,就是20年永远执行5.39。

再说“LPR+加点”浮动利率

前面LPR已经解释了,那这个“加点”,又是什么呢。

加点值等于原合同最近的执行利率水平与2019年12月发布的相应期限LPR的差值。

还是举个例子,比如你现在执行利率是上浮10%,就是5.39,那好,这个加点就是5.39-4.9=0.49,好,这个加点就是0.49不变了,那么如果这个月的LPR是4.8%,那你的执行利率就是4.8%+0.49%=5.29%,如果下个月的LPR变为了5%,那你下个月的LPR就是5.49%。实际操作中,每个月都算还款太麻烦,所以重定价周期调整基本上都是1年。

当然,如果你是利率打9折,那就是减去0.49的加点。

这里再强调一下,定价基准只能转换一次,转换之后不能再次转换。

三、可能会有的第三种方法是最优解么?

对于LPR转换这个通知,大家一方面是对LPR的不了解,另一方面,总感觉被默认转换了,就如同被通信运营商强制换了套餐一样,心里总是有些不舒服。

那么,难道没有第三种方法么?不一定。

根据各家银行公告,如果客户参与的是批量转换,之后又对转换结果有异议,可于2020年12月31日(含)前通过手机银行自助转回或与贷款经办行协商处理。

农行公告称,如客户希望撤销批量转换,保持原合同的定价方式,可通过相关渠道申请办理,但是撤销操作仅能办理一次。

根据六大行的公告,对批量转换有异议的客户应可以转为原来的定价方式,并不是必须选择固定利率。(但是也有说现在又强制只能选择上面两种方法)

此前有银行人士表示,对于未能在2020年8月31日前办理定价基准转换的,届时银行将按照中国人民银行相关要求执行。不过,对于既不同意转为LPR定价,也不选择固定利率的存量房贷,央行目前并没有相关细则出台。

OK,我就是想按照现在的基准利率还贷,不想转成LPR,也不想转成固定利率,到底可以不可以实现呢,之前电话沟通时候,并没有这个选项,但是在各银行的公告中,也确实留了活口,这个,要到银行去确定才行。

借用网友的图

借用网友的图

后续修改,文章发表前到银行分行去问,得到的结果是这样的,确实可以不转换,保持原合同不变,(具体公告内容没有拍照,但是银行的通知里是有这一条的)。但目前仍然有两个问题,第一个是银行的职工也不是特别熟悉这个流程,这点我也很无奈,不知道为什么银行职工对这些金融知识很多都不了解,对问题的解答也有很多不靠谱的地方。所以目前怎么操作还在进一步沟通,有的银行员工说是要登记,有的银行员工说是在APP上有不转换的操作。第二个是银行员工说未来央行肯定要再次要求转成LPR或者固定,但是这个只是银行员工自己说,也没有什么确切的证据,给人的感觉就像要完成任务一样,推荐你赶紧转过来。而且银行职工说以后国家就不会再出新的基准利率了,当然,如果这样,那维持原合同和转换成固定利率就没什么区别了。

四、怎么选

先说下现在强推LPR的原因,各种解读都有很多,这里C叔只说一点,就是把控经济,大家知道,降息是刺激消费的手段之一,但是以往的情况是什么呢,想刺激消费,降息,随之而来的是还房贷更轻松了,然后大家都买房,反而没钱消费了。

那现在呢,降息,刺激消费,但是LPR不降,房贷该还多少一分钱不少。

明白了吧。

问怎么选的,当然是自己选啦,这个没有后悔药。

觉得现在的方法好,就看看能不能选第三种执行原合同,如果觉得长期利率会降,那就选浮动,如果感觉后面会割韭菜或者嫌麻烦,那就选固定。

写到了凌晨3点多,各位可以点赞,或者关注C叔啦。谢谢

有问题评论区里讨论吧,实在太困了。

yoyomaa

校验提示文案

值友4102492004

校验提示文案

死人无名氏

校验提示文案

黑马不怕疼

校验提示文案

左剁右薅

校验提示文案

值友7399684417

校验提示文案

fish_vgv

校验提示文案

云淡风轻777

校验提示文案

一颗苍耳

校验提示文案

四十不是四十

校验提示文案

kxbs

校验提示文案

中年沙袋

校验提示文案

ml3006

校验提示文案

mgmg2

校验提示文案

wgjwillis

校验提示文案

七澧

校验提示文案

云淡风轻777

校验提示文案

ngia

校验提示文案

水冷泉

校验提示文案

西米不是西瓜

校验提示文案

wskcom

校验提示文案

彬哥买

校验提示文案

mgmg2

校验提示文案

云淡风轻777

校验提示文案

皓文小感冒

校验提示文案

七澧

校验提示文案

wgjwillis

校验提示文案

西米不是西瓜

校验提示文案

ml3006

校验提示文案

中年沙袋

校验提示文案

值友7399684417

校验提示文案

左剁右薅

校验提示文案

水冷泉

校验提示文案

黑马不怕疼

校验提示文案

ngia

校验提示文案

kxbs

校验提示文案

值友4102492004

校验提示文案

yoyomaa

校验提示文案

四十不是四十

校验提示文案

一颗苍耳

校验提示文案