311

126

一眼看到这条,我不赞成买支付宝重疾险

2019-05-08 23:00:00

4点赞

40收藏

4评论

我们经常关注赚钱的技巧,但很少人关注管钱的技巧。会赚不会管,轻则跑不赢通胀,重则失手亏损严重。对于普通人而言,以下4点最容易一朝致贫:1、意外,2、疾病,3、无规划的支出,4、脆弱的投资体系。

其中意外和疾病占了50%,这就是很多人给自己配置保险的原因。有朋友在后台问我,保险就在支付宝或者微信里买好不好?这个具体还是要看具体保险品种,比如支付宝的我买了长期医疗,但它新出的重疾险健康福我就不会选择。

为什么我不选择健康福?

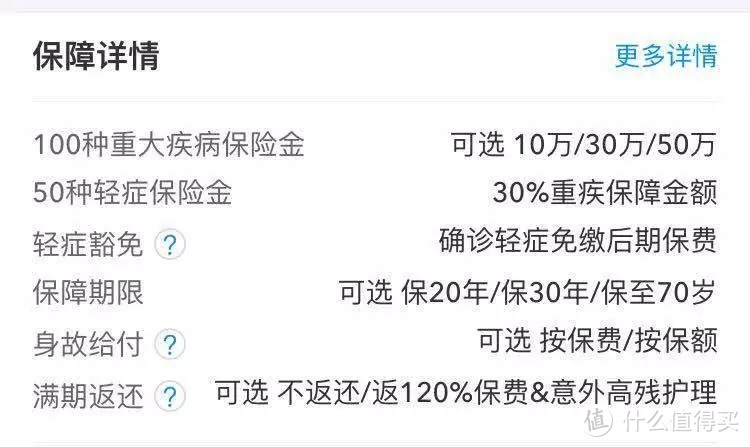

重疾险一般分三部分赔偿,一是重疾,二是轻疾,三是身故。在重疾的保障上面,健康福没毛病,包含了2007年保监会联合中国医师协会制定的25种法定重疾。这25种疾病,占到人体重疾理赔概率的95%以上。

第二是轻疾。轻疾国家没有统一规定,每款保险各有侧重,大家挑重疾险的一大重点是看保障的轻疾是否就是自己比较容易犯的。比如家中长辈有心血管问题的,可选择包含不典型心肌梗塞、心脏瓣膜介入手术、非重疾脑部占位的轻疾。家族有患癌史,多关注保障早起癌症的轻疾。女性多关注子宫、卵巢、乳腺的轻疾保障。健康福包含50种轻疾,包括尿毒症、糖尿病、良性肿瘤等。

第三个是身故赔付。有懂行人认为买重疾没必要买身故赔付,加上身故赔付后保费大大增加,没必要,如果需要身故赔付可以另外买个几百块的寿险。但这个健康福是必须要你选身故赔付。如果没出险,你可以选择还保费或赔保额(18岁前给保费,18岁后给保额)。往好处看,算是解决了“人还好钱没了”的后顾之忧。

综上所述,在保障内容上,健康福是中规中矩。但我要吐槽的是它的保障期限。

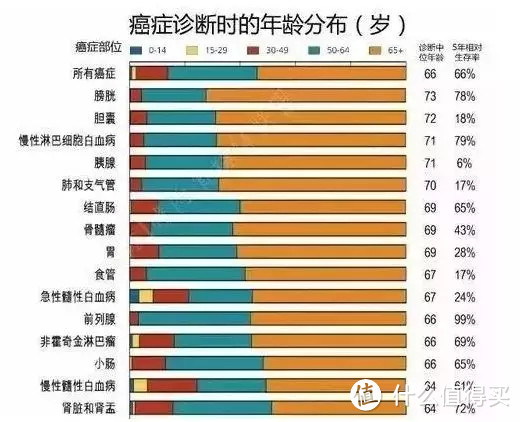

如产品介绍所示,健康福的保障期限可选保20年、30年或保至70岁。根据美国癌症协会数据统计,几乎所有癌症的诊断中位年龄都在64岁以上,过半数癌症发生在70岁以上。如果重疾不保障到70岁以后,多年交的保费就会失去一半意义。

这就是我坚持重疾要买到终身的原因。除非你目前二十出头的年龄,手头比较紧,那么你可以先买这种定期保障,等以后有钱了再补终身的。或者已经买了终身的朋友,补个定期的增加保额。无论哪种情况,终身都是刚需,而定期的是补充角色。

终身的重疾险,哪款比较好呢?

对于一般人来说,保险支出最好在家庭收入的5%-10%。对于不同的人群,我列了个表给大家参考:

在这么多款保险中,我认为性价比较高的是康惠保旗舰版和达尔文一号。康惠保算得上是重疾险界的网红,亮点就是价格便宜,基础保障配置全面。30岁交30年保额50万,男性每年交5273元,女性每年交4801元。缺点就是只是单次赔付,适合预算不高,但是又比较看重终身保障的人。

达尔文一号保费比康惠保高个几百到一千,好处是现金价值高,适合希望得到保费返还的人。有人测算,买达尔文一号活到80岁才身故的话,拿回的现金价值是已交保费的两三倍。如果你身体不错,长辈寿命也比较长,感觉自己活到八九十也还比同龄人健康,但是又想买个保险保底,可以选这款。

至于其它预算较低的,或者对保障有更高要求的,可以自行参考表格中的情况来买。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“七点半理财”,微信搜索“licai730”。

王大治ang

校验提示文案

王大治ang

校验提示文案

十年姑苏

校验提示文案

十年姑苏

校验提示文案

王大治ang

校验提示文案

王大治ang

校验提示文案