17

22

公积金定调深化改革!没缴存、不买房的人能受益吗?大招还在后头

2026-01-05 12:24:31

0点赞

0收藏

0评论

元旦刚过,公积金贷款利率正式下调至2.6%,对购房者而言无疑是利好。但更值得关注的,是公积金制度本身正在迎来一场深层次变革。去年底中央经济工作会议罕见将“深化住房公积金制度改革”列为重点,传递出明确的改革信号。若能扎实推进,公积金未来的用处可能远超买房,甚至成为一笔更灵活的生活资金——当然,前提是那些长期存在的“痛点”真的能被解决。

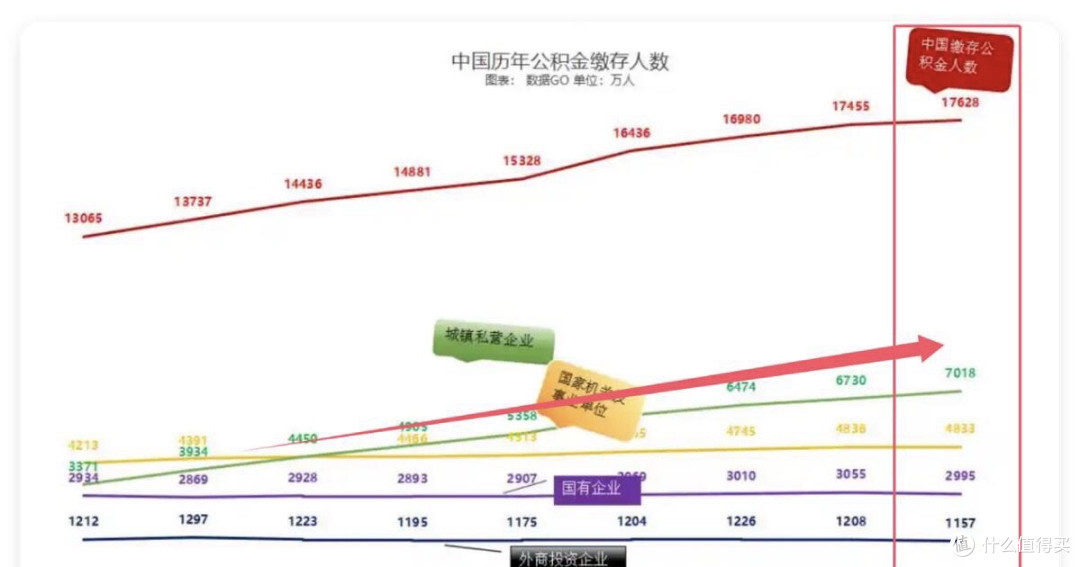

目前的公积金制度,仍面临着覆盖有限、使用范围较窄的现实。全国缴存人数虽已突破1.7亿,但相对于14亿总人口,覆盖率仍不足两成。大量灵活就业人员,如外卖员、网约车司机等,仍难以参与其中。而对于已缴存者来说,公积金在支持购房方面的作用也在发生变化。

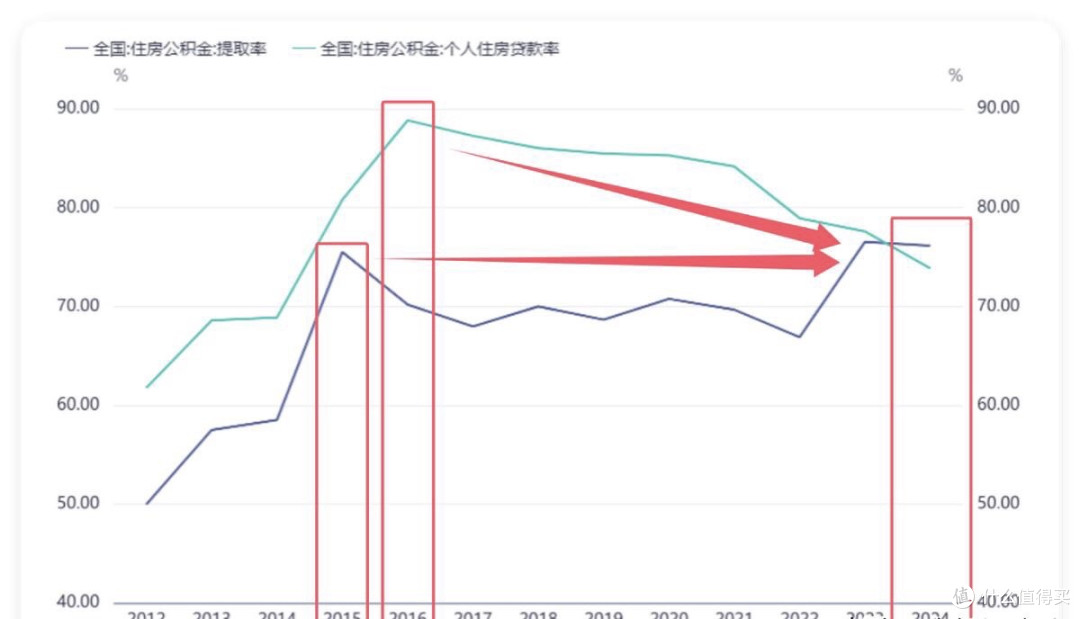

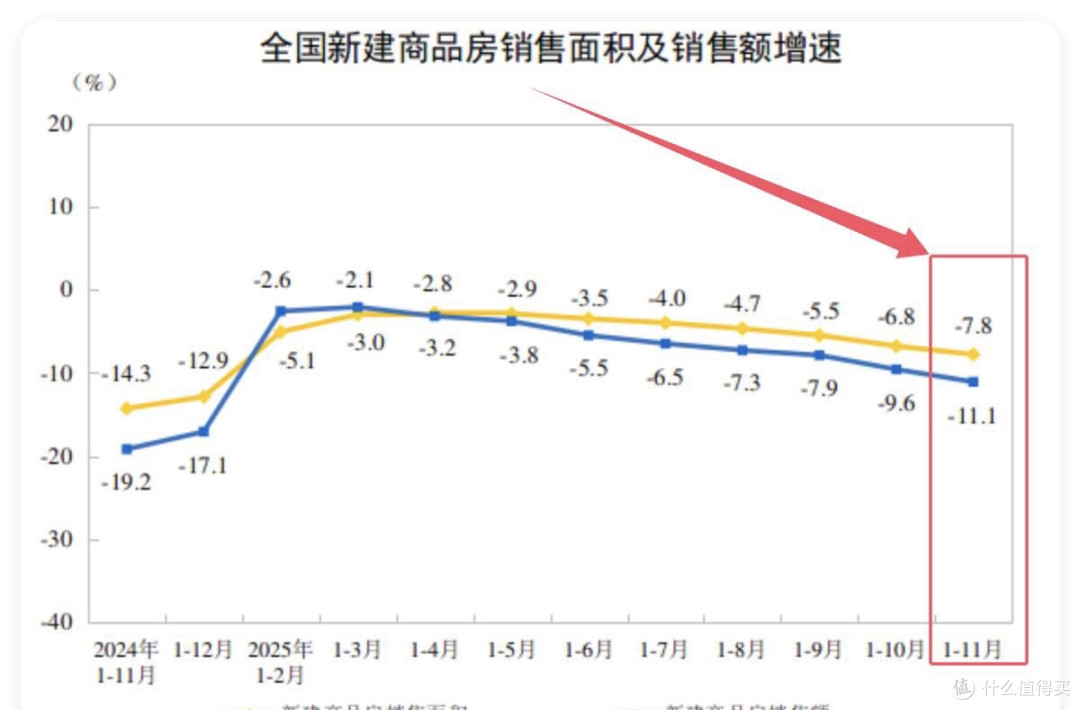

从数据上看,公积金贷款率在2016年见顶后逐步回落,2024年已降至70%左右,反映楼市高涨期通过公积金贷款购房的主力已逐渐释放。与此同时,提取率近两年却攀升至高位,说明不少人在提前还贷或转向其他提取用途。这与当前楼市整体态势有关:商品房销售面积持续下行,库存去化周期延长,尤其是三四线城市压力显著。如果公积金仍只聚焦于支持新增购房,其资金使用效率将难以提升,也难适应“去库存、优供给”的宏观导向。

因此,改革的核心方向必然是拓宽使用场景、提高资金灵活度。其实从去年开始,多地已展开试点:深圳推行公积金直付房租,温州允许提取支付首付,青岛支持加装电梯提取等。区域互认也在推进,长三角、大湾区已实现缴存互认互通。这些探索都指向一个趋势——公积金的使用逻辑正从“认房”转向“认住”,只要是与居住相关的合理需求,无论是购、租、改,都可能逐步纳入支持范围。

元旦的利率下调,或许只是新一轮改革的起点。接下来,我们有望看到制度进一步向灵活就业人员开放,提取手续持续简化,异地使用更顺畅,支持场景更贴近实际生活需求。这意味着,即便不买房,公积金也可能用于租房、装修、养老等用途,真正成为一笔“活钱”。

如果公积金可以新增一个使用场景,你最希望用它来做什么?欢迎在评论区分享你的看法。