10

66

六大银行叫停“靠档计息”后,我们的钱应该放在哪里?

2021-01-02 15:25:05

3点赞

9收藏

4评论

年尾将至,很多人都听到年终奖的召唤了,当钱包越来越肥的时候,烦恼也来了,钱应该放到哪里?

01

放进银行赚稳稳的利息估计是大部分伙伴最安全的选择。不着急用钱的伙伴甚至会给钱存个5/10年期来获取更高的收益。

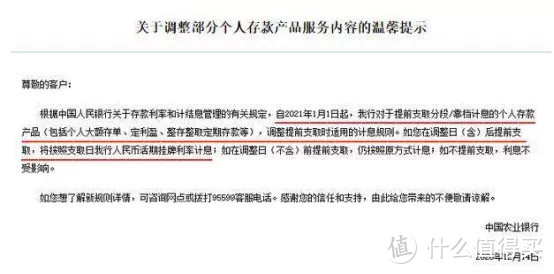

如果是存在中国银行、工商银行、农业银行、建设银行、交通银行、邮储银行的小伙伴们要注意了!

12月14日,六大行(中行、农行、工行、建行、交通银行、邮储银行)同一天发布公告:

简单来说就是,从2021年1月1日开始,如果在定期存款未到期前,想要把钱提前取出来用,就会全部按照活期利率(0.3%)来算利息了。

这就意味着,如果你没有按照约定时间提前支取大额存款,可能会面临着几万元的利息损失。

一、靠档计息具体指的是什么?它究竟有多香呢?

所谓的“提前支取、靠档计息”的存款产品,是银行为了吸引用户存款,推出的一种优惠方案,实际的收益是根据存款时间分段计算利率。

以国有银行定期存款利率来看,3个月、半年、一年、两年、三年和五年存款利率为1.35%、1.55%、1.75%、2.25%、2.75%和2.75%。

举个例子:z先生把10万元存5年的定期,可以按照存款时间分段计息:

持有三个月,利率为1.35%

持有半年,利率为1.55%

持有1年,利率为1.75%

持有2年,利率为2.25%

持有3年,利率为2.75%

如果在第三年,z先生急需用钱,在第三年取出5万块。

在以前的靠档计息政策下,可以按照三年期的存款利率2.75%计算,获得利息8250元。

而且现在因为未满5年,只能按照活期利息0.3%计算,获得利息900元。

这样看收益少了不是一般的多啊,只要张先生持有3个月后,无论什么时候取,都比活期(0.3%)高很多。这类“靠档计息”产品如此看来,的确是挺香的。

二、靠档计息这么香,为什么被叫停?

因为“真香”,可以在存期内随时支取,不损失高息,所以存款的人越来越多。

这个时候银行可能会存在资产和负债不匹配以及借短贷长的风险。

所以,监管机构要求银行清理靠档计息产品,是要把银行负债端成本降下来,这样金融行业才能更稳定的发展。

那么其他中小银行、互联网存款受影响吗?

既然监管机构都出手了,那么整个行业都要必须遵守的。六大行带头已经叫停“靠档计息”产品,其他商业银行、互联网存款也会陆续下架相关产品。

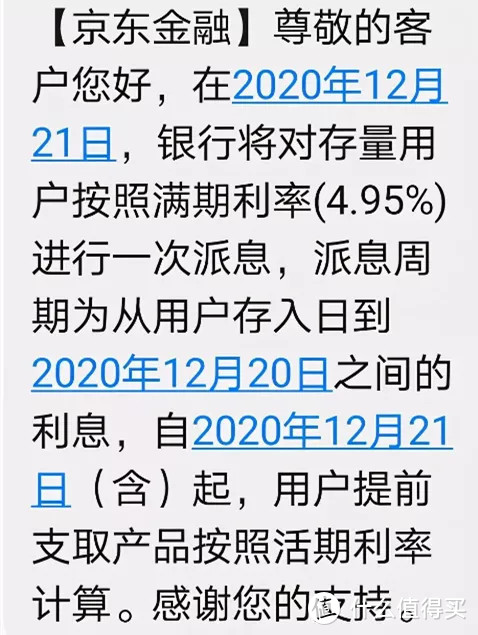

目前支付宝、度小满金融、腾讯理财通纷纷“下架”互联网存款,京东金融也于12月20日表示也对相关业务进行了调整。

02

除了银行之外,还有没有什么办法让钱继续稳定增值?

银行存款固然安全随着靠档利息政策的下架,存款利率走低成为一个大趋势了,基金、股票收益高,但风险大。

对于普通人来说,想要资产的稳定增值,同时又保证收益不错,保险绝对是不错的选择。

那有什么产品是可以提前锁定利率的?

(1)年金险

年金险主要规划长期稳定的现金流,可以在约定的年份就领钱,一般可以用作自己的养老、子女的教育、中长期储蓄等等。

如果打算用作养老的话,可以考虑中荷金生有约年金险。

提前锁定复利3.5%利率,不惧利率下行,活多久领多久,每个月固定领钱,不用担心人还在,钱没了。

投保购买门槛,30岁一年花几千块,就能先上车,相当于年轻时的强制储蓄。

如果是给神兽准备教育金的,可以考虑天天向上少儿年金险。

这款教育金的复利IRR在3.8%左右,最快第2年回本,收益杠杠的! 如果孩子到时候不需要用到教育金的话,还可以转做自己的养老金,曲线救国兼顾自己和孩子的养老,终身锁定4%左右的收益率。

如果是中长期储蓄的话,可以考虑钻多多年金险。

钻多多是由年金账户(保20年/15年)+ 万能账户(保终身)组成,利率都是行业顶配:

年金账户:按4.025%定价,属于行业领先水平。

万能账户:保底利率3%,也是行业领先水平。

而且,钻多多从保单的第5年就可以开始领取了,如果对现金流的灵活性要求高,这点还是蛮适合的。

如果是中短期储蓄的话,可以考虑海保福佑金生。

4.025%定价利率,实际复利IRR3.85%左右,第5年开始领取,可自行选择10/15/20年领完。

适合5-20年内的资金支出,例如孩子的教育金,或者作为未来5-10年即将退休的财务规划。

(2)增额终身寿

还有一种产品也能提前锁定收益——增额终身寿。

投入的钱可以终身复利增长,至于这笔钱什么时候用,怎么用,就完全取决于自己。

增额终身寿的产品较多,想要固定年缴的可以考虑爱心守护神增额终身寿;想要月缴,可随时追加的可以看看最新推出的这款和泰增多多增额终身寿。

在这个利率下行的时代,如果不想自己辛苦打拼来的财富不断缩水,还能安安稳稳的在钱袋子里面增值,上面的产品不失为一个好选择。

当然,不同产品都有不同特点,除了产品外,你还需要了解自己的需求,根据需求来选择就是最合适自己的。

cosy888

校验提示文案

快乐的Q宠

校验提示文案

快乐的Q宠

校验提示文案

cosy888

校验提示文案