397

39

周期股跌惨了,煤飞色舞结束了么...

2021-09-28 13:05:25

0点赞

0收藏

1评论

白酒涨停,上证大跌,最近真是长见识了

原因主要是极度分化,钢铁、煤炭被砸懵,拉白酒的都是追周期韭的血汗钱~

还有个说法,说从消费追到周期的基金经理,怕到了三季度报告被基民看到了被diss,于是换回消费给你看。

hh,这个说法有点扯,不过望眼整个市场,今天上涨股票800只,下跌股票数3800只,赚钱效应确实是惨不忍睹,为了拉两瓶酒,市场都没活力了。

茅台涨停的原因未明,但前期调整了这么久,现在回口血也没啥,周期股因为盈利盘太多,洗一洗也没啥,难的是这几天卖消费追周期的朋友,心态原地爆炸。

话说经过一轮调整后,你们肯定关心这轮周期股能不能逢低买入。

追周期之前,咱先盘一下逻辑。

煤炭主要用来发电,除去风电、水电这些小头,煤炭是70%的电力来源。

那为啥煤炭涨?供不应求呗,一是碳中和,减碳排放要求,控制煤炭生产。

所以这几年煤炭产能一直肉眼可见在减少,供应端被限制住了。

需求端,我们率先于海外复工,企业恢复产能,煤炭需求提振。

再加上大搞新能源车,新能源车替代燃油汽车,用电需求增加,而电的核心来源是煤。

需求端大增,供应端又跟不上,于是就出现了煤价持续上涨的情况。

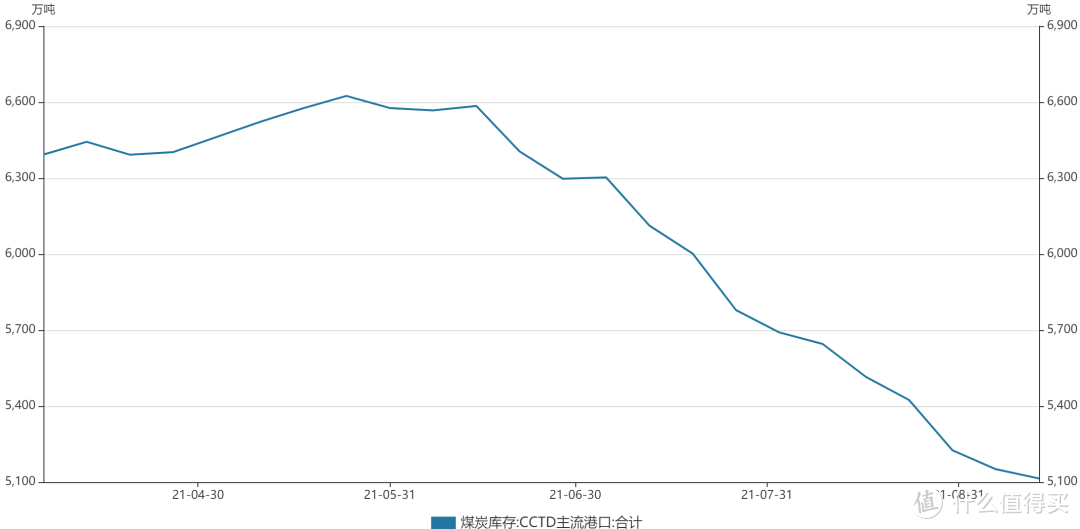

我们可以看煤炭的库存,整体是在一路减少的,最近不到3个月,主流港口煤炭库存少了1500万吨。

但这样下去也不是办法,企业疯狂耗能扩产,煤价一路涨,碳排放数据严重超预期,咋办?

于是老大出了两招。

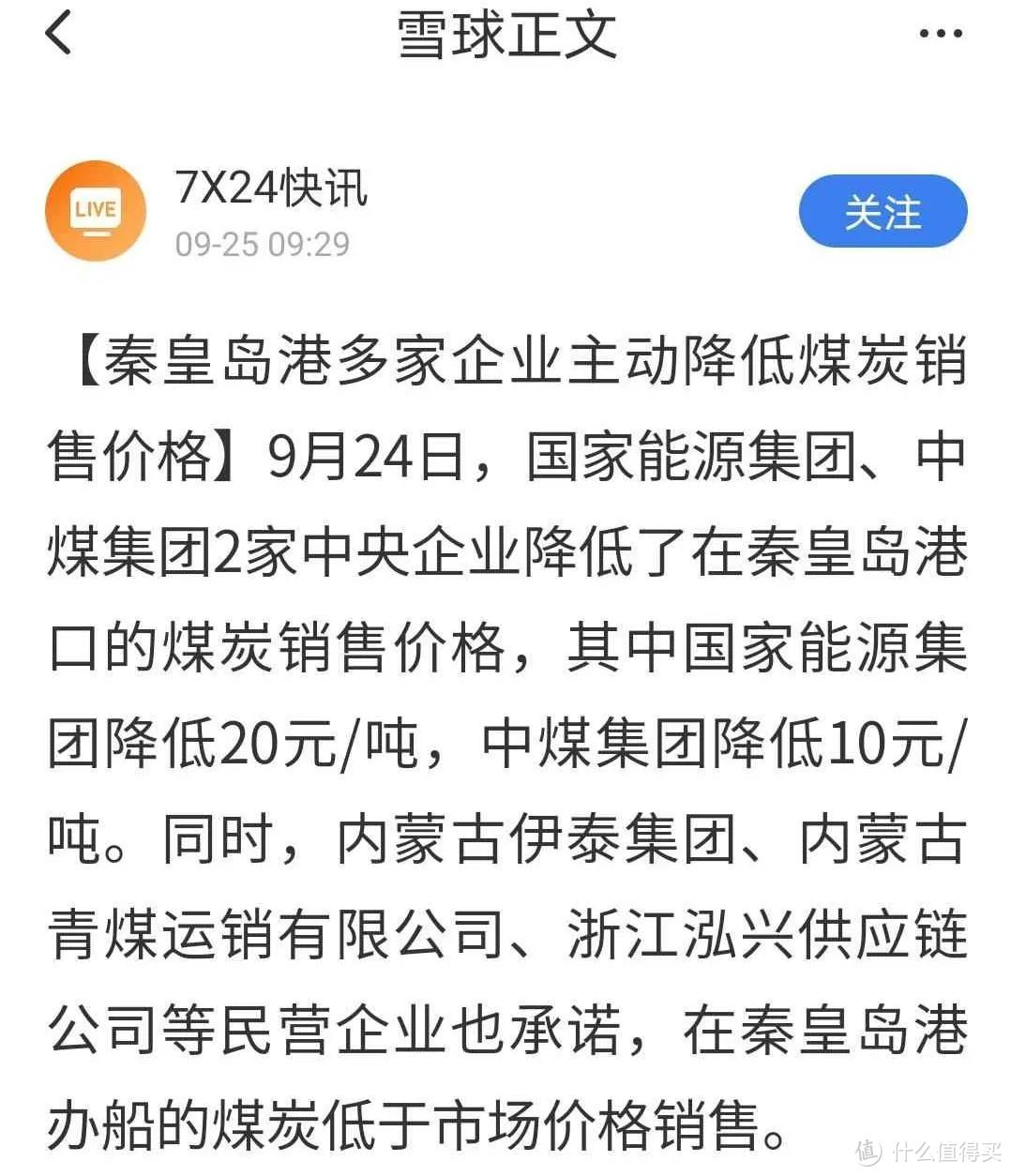

一是要求煤企降价,如再不降价,继续涨的话,下游企业成本太高,会传导到最下游,就是消费品的大通胀了。

所以首先打压煤炭价格和利润,最近几家大型煤炭公司宣布下调煤价,也纷纷降了个10块8块,以点头示好。

二是拉闸限电,控制最上游煤炭的消耗量,所以这几天咱们都看到东三省三楼内爬楼梯,白天停电,工厂限产的消息。

这招可谓是简单粗暴,而且杀敌1000自伤800,直接停工,耗能一下子下来了,不过业绩也要不好看了。

所以今天以中证500为核心的中小票,股价全都稀里哗啦掉。

不过问题是,zc对市场供需以及价格的影响,本质还是有限。

北方过不了多久,马上就得入冬季了,冬季的用电量,还得大幅度提升。

煤炭的需求,限是肯定限不住的,供应也就那么多,单就说煤炭的价格,短期真就跌不下来…

但话说回来,即便煤炭价格很坚挺,但不代表相应股票就会yyds。。

比如最近煤炭还在走高,但煤炭股价已经掉头向下,因为限价的缘故,企业利润预期已经走弱了。

就有点像房企卖房,不给卖市场价,只能赚个建造费的味道...

蓝线为中证煤炭,黑线为动力煤

而且即便煤价继续走强,也未必能从里面赚到钱,得抓住行业的供需拐点,跑路得及时。。

况且拉长看,煤炭的份额,最终大部分将会被风能、光伏所占领,它的占比要大幅缩减。

所以这个行业,只能算是个中短线,大家还是谨慎参与吧。

..........

最后,再说下牛基20组合。

因为牛20对化工和中小盘有一点超配,这几天也被锤了。

估计大家也和我一样关注,组合是否具有行业轮动能力,能否及时调整,会不会被化工拖累。

我也做了个研究哈~

首先我从每一期牛基20成分基中报中,抓取牛基20相对的市场配置比例,超配的前三大重点行业,然后再对比沪深300,来看是否有显著超额收益率。

我统计了一下,牛基20每个季报披露显示的行业配置超配数据如下:

2021中报:化工、电子、建筑装饰

2020年报:化工、电气设备、电子

2020中报:医药生物、化工、计算机

2019年报:电子、化工、传媒

2019中报:食品饮料、农林牧渔、建筑材料

2018年报:计算机、农林牧渔、医药生物

假设根据这个公开的行业超配数据,我们随后两个季度里立马跟进进行配置,期间的业绩数据如下:

数字代表重仓行业排名

会发现6个半年度,其中4个半年度前三大行业均跑赢沪深300,而另外2个半年度,前三大行业有两个跑赢沪深300,也就是选择前三大行业配置,跑赢300概率很高。

说明牛基20具有不错的行业轮动能力。

那么既然牛基20具有一定的行业指导性,整个公募市场的所有公募基金,又是否具有行业轮动能力呢?

于是我又拉了一组全市场公募基金的行业超配数据,供观察:

2021中报:医药生物、电子、电气设备

2020年报:医药生物、电子、食品饮料

2020中报:医药生物、电子、计算机

2019年报:电子、医药生物、食品饮料

2019中报:食品饮料、医药生物、电子

2018年报:医药生物、电子、食品饮料

可以看到,如果我们只是从整个公募市场来看超配的情况,会发现盲目选择公募基金,是几乎不具备行业轮动能力的。

因为从2018年报到2021中报,几乎所有的公募基金配置重仓都是围绕:电子、医药、消费三个行业,并没有太大变化。

仅仅只有2020年中报,和2021年中报,消费跌出前三大重仓配置,滑落到了第四位的水平。

那么问题来了,公募的行业配置是否具有参考意义呢?

这里我也拉了不同期限内各个板块的成长数据。

虽然医药、电子、食品饮料是配置的大方向,但是以此作为行业轮动的参考意义是不大的,比如7个季报中,就有两次出现三个超配行业集体跑输沪深300,并不稳定。

不过这也能说明,市场对长线的几个方向还是比较明晰的,但短期参考意义不大。

那为什么牛基20会具备行业轮动能力呢?

我觉得一方面是牛基20的基金经理管理规模普遍在百亿以内,比较灵活,另一方面我们筛选的基金经理风格偏向于轮动。

所以牛基20,二季度阶段性重仓化工,我认为还是可以理解的,毕竟前期超额收益明显,但没有人可以完美卖在高位,调仓预计也是渐进的。

咱们重点还是基金经理的选择,以季度来做评估,坚信老司机吧~

等到三季度,我们再来观察一下最新的牛基行业重仓数据,进一步分析。

Yuneir

校验提示文案

Yuneir

校验提示文案