22

29

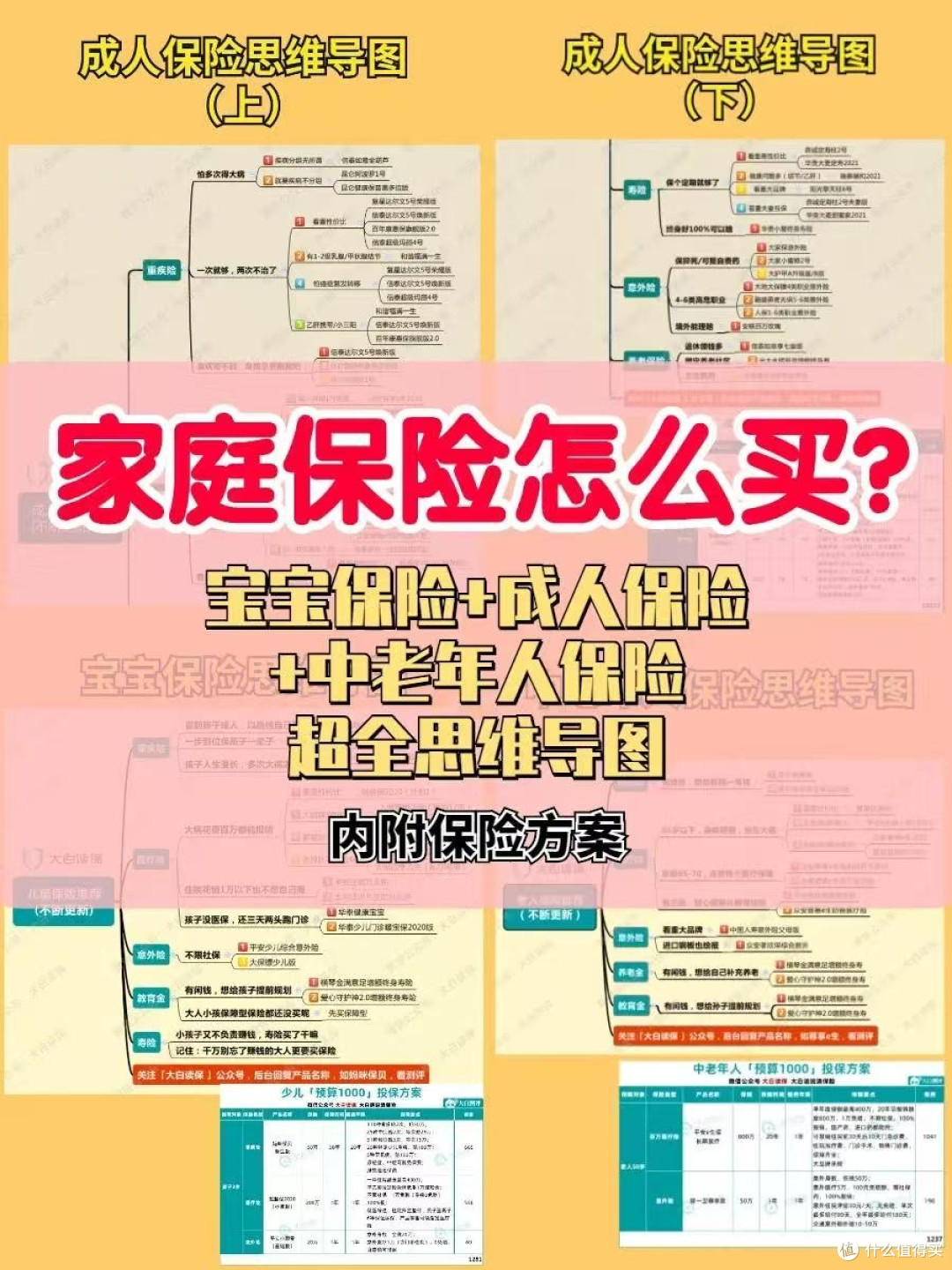

家庭保险怎么选?

2026-01-26 20:41:17

2点赞

2收藏

0评论

为精准规划家庭保险方案,需先立足成员结构与核心需求,实现保障全覆盖。家庭经济支柱作为收入核心,需优先配置重疾险+百万医疗险+定期寿险+意外险,重疾险保额建议为年收入3-5倍,应对大病导致的收入中断;百万医疗险覆盖高额医疗费用,搭配小额医疗险填补免赔额缺口;定期寿险保障家庭债务与未来支出,意外险则应对意外身故/伤残风险。

老人因年龄增长、健康问题增多,优先选择核保宽松的百万医疗险(无法投保则选防癌医疗险),搭配意外险(侧重骨折、意外医疗责任),无需追求高保额,重点覆盖医疗与意外风险。孩子作为家庭未来,应配置少儿重疾险(关注白血病等少儿特定疾病额外赔付)、百万医疗险,再补充教育金保险,教育金需选择预定利率稳定、领取灵活的产品,提前锁定教育资金,避免未来资金缺口。

配置时需兼顾家庭预算,保费控制在年收入10%-15%,避免影响生活质量,同时优先完善保障型保险,再考虑理财类产品,确保每一分保费都用在关键风险点上。