6

14

这类存款,利率高达5%?

2023-04-19 16:57:11

8点赞

40收藏

12评论

大家好,我是哆啦。

存款产品,利率还高达5%?

瞬间把哆啦给吸引住了。

打开看了一下,原来是各大银行推荐的美元存款。

一直以来,受外汇管制等因素影响,

很多人对美元存款的印象可以用“神秘”和“小众”来概括。

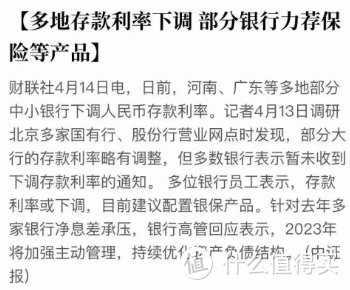

但随着人民币存款利率不断下调,

这类产品却一路“高歌猛进”,吸引了市场目光。

有不少网友晒出购买美元存款产品的经历:

“理财产品不保本、人民币存款产品利率越来越低,没想到美元存款产品利率却这么高,后悔买晚了!”

“前段时间收到客户经理推荐的美元存款产品,1年期利率超过5%,我准备上车。”

“我也有5%利息的美元存款产品了,真香。”

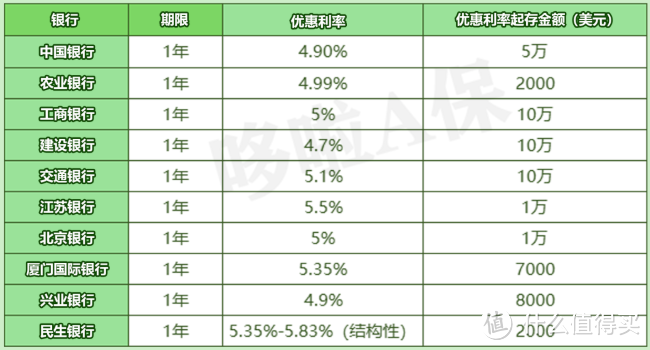

如上图,利率都在4%以上,高的甚至有5.5%。

再看咱们的人民币存款,3/5年期利率才2.65%,

这高息,谁看了不上头?

既然美元存款利率这么高,要不要拿人民币买点呢?

别急,咱们先来算一笔账~

N1

利率5.5%,能赚多少钱?

我们以江苏银行的美元存款产品为例:

利率5.5%,存1万美元,1年下来利息550美元,

按照现在美元兑人民币汇率6.87计算,利息就是3778.5元。

如果我们存的是人民币,

那么1万美元相当于68700元的人民币,

而人民币目前四大行一年期的利率1.65%,

存一年的利息就是1133.55元,二者利息相差两千六。

这么看,美元存款利息确实高多了。

但要注意,这些利息你不一定能拿得到。

为啥这么说?

因为买入美元存款,需要额外承担2种风险:

①手续费风险

买美元存款要先把人民币换成美元,再用美元买。

等到期之后,又要将美元换回人民币,

一来一回,会产生2笔手续费。

以下图为例:

换100美元需要689.71元人民币,

卖100美元需要686.81元人民币。

这一进一出,光是换汇,就损失0.42%,

年化5%的美元存款,减去成本,就剩4.58%了。

②汇率波动风险

美元存款利率走高的根本原因是美联储加息。

虽然美联储加息计划还在进行,

那意味着存款利率未来还会有上升趋势。

但当前美元汇率仍处于相对高位,有一定的下跌空间。

要是存款到期,汇率下跌超过存款利率,

那么,算上手续费,

不仅美元存款的利息跌没了,本金也有可能亏损...

既然有可能亏损,那还值得买吗?

N2

美元存款,值得买吗?

买美元存款产品就像炒外汇,是有汇率风险的。

虽然利率高达5%,但如果1年后人民币对美元升值5%以上,

不仅赚不到钱,还可能亏钱。

所以,如果原本手里没有美元,

只是看中美元存款的高利率而特地换汇去买存款,

那有很大概率:赚了利率,赔了汇率。

当然啦,如果你本来就持有美元,

或打算配置美元(留学、做生意、理财、出国旅游),

那确实可以趁着现在高利率,薅一波羊毛。

而对于追求稳健收益的朋友,

哆啦还是建议选择人民币存款产品。

虽然人民币存款的利息偏低,但安全性、稳定性可以保证,

存款的内在价值不会大幅度波动。

不过呢,人民币存款利率现在也不断下调。

就算能抢到收益较高的大额存单,

也只能锁定3~5年内较高的利率。

如果想锁定更长期的稳定利率,那么目前来说,

增额终身寿险是最合适的存钱工具。

N3

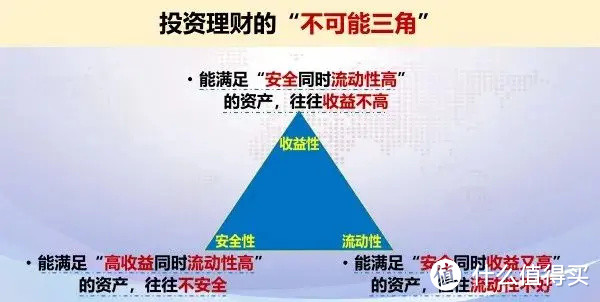

锁定中长期利率,增额寿具备独特优势!

在投资理财中,有一个“不可能三角”,

也就是任何投资理财都很难同时兼顾:

高收益、高流动、低风险这三个特征。

但增额寿例外,它很好地平衡了理财“不可能三角”:

1、可获得相对较高的中长期收益

在如今利率下行的时代,

增额寿的现价,按预定利率3.5%逐年稳定增长。

不管市场经济形式如何变化,

投保人都可以获得稳定、确定增长的回报。

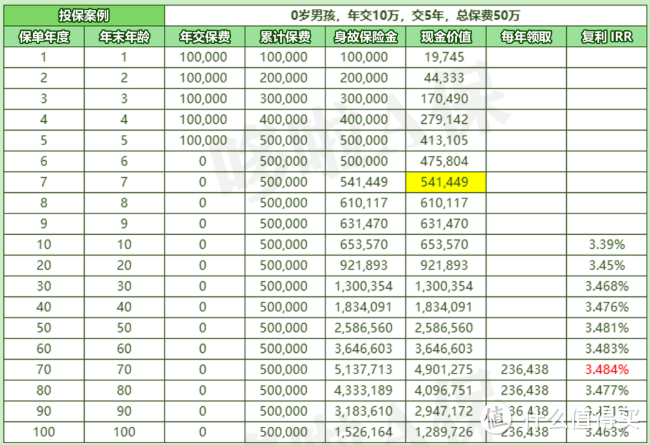

举个栗子来看:

第7年,现价超过保费,实现回本并开始有收益。

保单10年,现价为65.35万,

复利IRR达到3.39%,折合年化单利3.96%;

保单30年,现价为130万,

保费的2.6倍,IRR为3.468%,折合单利5.94%;

保单70年,现价为490万,保费的9.8倍,

收益率达到最高3.484%,折合单利14.27%!

2、安全性高

跟国债、50万元以内存款一样,

增额终身寿险是目前最安全的理财产品之一。

增额终身寿受到《保险法》和《合同法》的双重保护,

并且有监管兜底,投保人的保单权益不受任何损失。

3、资金流动性高

只需要经过3-8年左右的资金封闭期,

在急需资金周转时,可采取减保取现,用退保或者保单贷款的方式快速获得现金流。

目前保险预定利率下调至3%的风声很紧。

如果你手上有长期闲置的资金,

可不要错过锁定终身3.5%利率的机会哦!

我叫哆啦,熟知国内各类保险。

如果你有保险问题,欢迎在下面评论区提问。

作者声明本文存在利益相关性,请大家尊重作者及分享的内容,友善沟通,理性决策~

浪子1510

校验提示文案

JEONHUN

校验提示文案

三上悠亞啊哩嘎哆

校验提示文案

元虎

校验提示文案

kxxco2

校验提示文案

紫薯和布丁

校验提示文案

寞国

校验提示文案

闪烁的星

校验提示文案

闪烁的星

校验提示文案

寞国

校验提示文案

三上悠亞啊哩嘎哆

校验提示文案

JEONHUN

校验提示文案

紫薯和布丁

校验提示文案

浪子1510

校验提示文案

kxxco2

校验提示文案

元虎

校验提示文案