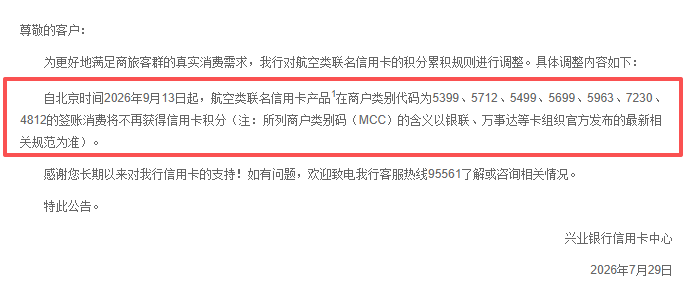

4

5

一文讲清,2022年度个人年度汇算怎么办

2022-03-12 17:32:00

5点赞

42收藏

5评论

一、前言,

今年3月1日,2021年度个人所得税年度汇算拉开帷幕。自2020年起,每年3月,个税年度汇算如期而至,与阳春时节一起来到。2018年新个税法实施以来,我国已成功完成2019、2020两个年度的个税年度汇算。全国数以亿计的纳税人以“年”为周期办理汇算,是我国个税制度改革的重要里程碑,也在改革的高效平稳运行中彰显了国家税收治理能力的提升。

国家税务总局个税汇算信息系统保障工作现场

国家税务总局个税汇算信息系统保障工作现场

干货:是否需要补税或可以退税,可以直接拉到文末自行对号入座。

二、什么是年度汇算

年度汇算是2021年度个人所得税综合所得汇算清缴的简称,即纳税人(也就是看文章的你)需汇总纳税年度(2021年1月1日至12月31日)取得的工资薪金、劳务报酬、稿酬、特许权使用费等四项综合所得的收入额,减除费用6万元以及专项扣除、专项附加扣除、依法确定的其他扣除和符合条件的公益慈善事业捐赠后,得出应纳税所得额并按照综合所得年度税率表,计算全年应纳个人所得税,再减去年度内已经预缴的税款,得出本年度应退或应补税额,向税务机关申报并办理退税或补税。

注意事项:

不一定都是退税哦,平时个税交少了或者没交,就要补税。也就是说退税是平时税交多了,年底国家返还给你;补税是平时没交或少交了,年底补给国家。从总数来说是一样的,只是一个收钱一个交钱,心情不同 。

。

三、汇算公式

应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-符合条件的公益慈善事业捐赠)×适用税率-速算扣除数]-已预缴税额

注意事项:

从公式看,就是年度收入先减6万和“三险一金”等得出需要交税的收入,再减去你自己申报的子女教育、继续教育、大病医疗、住房贷款、租房租金、赡养老人的费用,减去其他扣除事项和公益慈善捐赠,乘以合适的税率再减去速算扣除,就是你2021年需要交的个税额,这个额度拿去和你预缴的税额比,前者高了就退钱,低了就补钱。

四、无需办理年度汇算的纳税人

纳税人在2021年度已依法预缴个人所得税且符合下列情形之一的,无需办理年度汇算:

(一)年度汇算需补税但综合所得收入全年不超过12万元的(低收入群体);

(二)年度汇算需补税金额不超过400元的(国家放过你了 );

);

(三)已预缴税额与年度汇算应纳税额一致的;

(四)符合年度汇算退税条件但不申请退税的(为国家做贡献)。

五、需要办理年度汇算的纳税人

依据税法规定,符合下列情形之一的,纳税人需要办理年度汇算:

(一)已预缴税额大于年度汇算应纳税额且申请退税的(国家给你发红包啦 );

);

(二)纳税年度内取得的综合所得收入超过12万元且需要补税金额超过400元的(国家:打钱! )。

)。

六、可享受的税前扣除

如在纳税年度内发生的,未申报扣除或未足额扣除可享受的税前扣除项目,纳税人可在年度汇算期间补填报专项附加扣除项目的相关信息:

(一)纳税人及其配偶、未成年子女符合条件的大病医疗支出;

(二)纳税人符合条件的子女教育、继续教育、住房贷款利息或住房租金、赡养老人专项附加扣除,以及减除费用、专项扣除、依法确定的其他扣除;

(三)纳税人符合条件的公益慈善事业捐赠。

同时取得综合所得和经营所得的纳税人,可在综合所得或经营所得中申报减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除,但不得重复申报减除。

注意事项:

一定要先申报2021年度的专项附加扣除或确认有无更新,充分享受国家政策!

5

5

七、办理时间和方式

(一)办理时间

年度汇算时间为2022年3月1日至6月30日。

为提升纳税人的办税效率和申报体验,今年税务局新提供预约办税服务, 3月15日前办理年度汇算申报的纳税人,可登录手机个税APP进行预约。之后申报的无需预约,即可直接登录手机个人所得税APP办理。

注意事项:

预约是为了防止汇算刚开始的几天退税的人太多,汇算系统扛不住所以进行的一个限流措施,现在是预约期的最后几天,已经比较空了,基本上当天可以预约第二天的退税。

(二)办理方式

1.自主办理年度汇算申报和退(补)税

(1)网络办

可以通过网页端(百度搜索国家税务总局进入)和APP端(APP名称:个人所得税),这里强烈推荐APP端哦,会为你预填好申报内容。

根据公开报道,目前我国个税APP电子申报率已超过95%,相应的退税时间平均为11.84天,快于美国、加拿大等国家平均水平。

(2)邮寄办

选择邮寄申报的,我们需将申报表寄送至主管税务机关所在省、自治区、直辖市和计划单列市税务局的地址。

(3)大厅办

如果不方便使用网络或邮寄,也可以到主管税务机关办税服务厅办理。

(二)通过任职受雇单位(含按累计预扣法预扣预缴其劳务报酬所得个人所得税的单位)代为办理。

纳税人提出代办要求的,单位应当代为办理,或者培训、辅导纳税人通过自然人电子税务局(含手机个人所得税APP、网页端)完成年度汇算申报和退(补)税。

(三)委托涉税专业服务机构或其他单位及个人(以下称受托人)办理,纳税人与受托人需签订授权书。

八、重要!需要补退税的具体情形

需要退税的人群:只要纳税人预缴税额大于纳税年度应纳税额,就可以依法申请年度汇算退税。比较典型的情形可能会退税的主要如下:

1.纳税年度综合所得年收入额不足6万元,但平时预缴过个人所得税的;

2.纳税年度有符合享受条件的专项附加扣除,但预缴税款时没有申报扣除的;

3.因年中就业、退职或者部分月份没有收入等原因,减除费用6万元、“三险一金”等专项扣除、子女教育等专项附加扣除、企业(职业)年金以及商业健康保险、税收递延型养老保险等扣除不充分的;

4.没有任职受雇单位,仅取得劳务报酬、稿酬、特许权使用费所得,需要通过年度汇算办理各种税前扣除的;

5.纳税人取得劳务报酬、稿酬、特许权使用费所得,年度中间适用的预扣预缴率高于全年综合所得年适用税率的;

6.预缴税款时,未申报享受或者未足额享受综合所得税收优惠的,如残疾人减征个人所得税优惠等;

7.有符合条件的公益慈善事业捐赠支出,但预缴税款时未办理扣除的,等等。

需要补税的人群:预缴税额小于应纳税额,应当补税的纳税人。常见情形主要如下:

1.在两个以上单位任职受雇并领取工资薪金,预缴税款时重复扣除了减除费用(5000元/月);

2.除工资薪金外,纳税人还有劳务报酬、稿酬、特许权使用费所得,各项综合所得的收入加总后,导致适用综合所得年税率高于预扣预缴率;等等。

九、其他信息

下一步,3岁以下婴幼儿照护费用将纳入个人所得税专项附加扣除中,也是为了响应国家三胎政策吧。

APP如何操作?请看我昨晚发布的视频,从我的个人主页中也可以看到。

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~

爱祖国爱人民2023

校验提示文案

sjrnf

校验提示文案

jzh677

校验提示文案

tang251

校验提示文案

tang251

校验提示文案

jzh677

校验提示文案

sjrnf

校验提示文案

爱祖国爱人民2023

校验提示文案